穿越關稅浪潮:大類資產與投資策略

作者:Jason Tang, Petar Petrov

TradingKey - 川普關稅政策的不確定性正在擾亂全球市場,導致本已波動的市場更難預測。本文透過多元資產、跨產業及個股策略分析,旨在在不確定的政治環境中挖掘穩健的投資機會。

摘要

大類資產:我們依發生機率排序,分析四種情境。情境一假設關稅政策導致經濟成長放緩但未引發危機,在降息與財政刺激支撐下,美國、歐元區及日本股市將表現優異;情景二推演關稅引發全球衰退,央行大幅降息將推升美國、德國、法國和西班牙的短期債券價格;情景三預期出現滯脹局勢,黃金將成為避險首選;鑑於情境一的高機率性,我們短期(0-3個月)對股票資產持樂觀態度。

產業策略:透過分析對等關稅政策的影響,我們發現短期內,非必需消費和工業製造業受到嚴重衝擊;但從中長期來看,不同行業前景顯著分化,例如硬科技行業存在供應鏈本地化的機遇,而工業製造業重組成本高昂,消費降級壓力加劇等。對此,我們提出三個配置策略:看好低波動價值股,而非小型成長股;看多必需消費,看空可選消費;押注 AI 科技的V型復甦等。

個股策略:就個股而言,關稅政策對不同企業的影響有顯著差異,取決於其商業模式、地理分佈或細分領域。投資人可採取兩種策略來掌握機會:一是進攻型策略-看多不受關稅影響的企業,同時看空受影響企業,實現雙向獲益;二是防禦型策略-雙向看多關稅政策下的潛在受益方與受損方,實現對沖保護。

第一部分:大類資產

今年以來,川普政府先後對加拿大、墨西哥和中國加徵關稅,4月2日宣布全球"對等關稅"(4月9日起對多數國家暫緩90天實施),但中美貿易戰進程跌宕起伏。商品類別來看,川普既對藥品和電影徵收關稅,卻又豁免了電子產品和汽車。這種政策不確定性持續擾動全球市場。我們認為單一預測並不可靠,因此透過四種情境推演資產配置方案(圖1)。

圖1:四種情境分析

來源:TradingKey

情境1(持續高關稅+預防型降息)

該情境下我們看漲權益資產。美國關稅與貿易夥伴的反制措施將抑制經濟成長但避免衰退。雖然關稅推高供給端價格,但經濟前景趨弱與內需疲軟將遏止通膨反彈。短期通膨可能波動,但向2%目標回歸的趨勢仍將持續。在此"低成長+低通膨"環境下,聯準會將於6月或7月重啟降息。

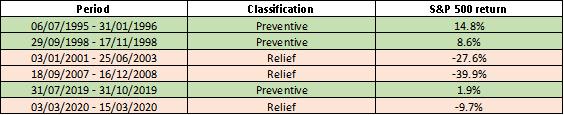

經濟成長放緩雖對美股構成壓力,但降息政策將形成對沖支撐。回溯1995年以來的三輪預防型降息週期(有別於應對危機時的紓困型降息),利率下行帶來的流動性提振效應始終壓倒成長放緩的負面影響,推動股市走強(圖2)。情境1設定的"成長放緩但未衰退"正符合預防性降息特徵。財政政策方面,全球金融危機(GFC)前的美國政府政策以經濟優先於市場為導向。但雷曼兄弟未獲救助加劇危機的慘痛教訓,促使政策典範轉移-2008年《問題資產救助計畫》(TARP)和2020年《冠狀病毒援助、救濟和經濟安全法案》(CARES)均體現財政政策轉向托市。若美股再度暴跌,政府將充當"看跌期權"-新財政刺激或將及時托市。因此,預防型降息與財政托底措施共同支撐我們對美股的樂觀判斷。

在歐洲市場,歐洲斯托克50指數從3月19日5,507點的峰值一度跌至4,622點低點後反彈。展望後市,成長疲軟與通膨回落將促使歐洲央行進一步降息,預計2025年底歐元區將進入低利率環境。歷史數據顯示,上一輪低利率週期始於2011年11月(歐元區債務危機爆發初期),此後數年股市持續走強(圖3),這主要得益於外資流入與低融資成本刺激私部門增持股票。與2011年財政緊縮限制政策空間不同,本輪週期恰逢歐洲"再武裝"計劃與德國"不惜一切代價"刺激政策雙軌並行,財政發力可望托底經濟增長。因此儘管存在關稅風險,但貨幣寬鬆、財政支持、資本流入、私部門投資成長及俄烏衝突潛在停火可能,共同構成我們對歐股的樂觀基礎。鑑於歐洲股指約60%營收來自歐元區以外地區,選股策略尤為關鍵。考慮到歐元短期升值預期,投資人應專注於業務集中於本土市場的歐洲企業。

對日本股市而言,關稅政策雖將壓制經濟成長和市場表現,但近期股價下跌或已部分消化這些風險。待負面因素充分釋放後,市場回升可期。日本對美貿易順差規模有限且受關稅直接影響較小,這些因素削弱了關稅對日股的衝擊,也支撐了我們對其的樂觀判斷。

圖2:標普500在降息週期的表現

來源:路孚特,TradingKey

圖3:2011年底以來歐洲斯托克50指數在低利率環境的表現

來源:路孚特,TradingKey

情境2(持續高關稅+激進降息)

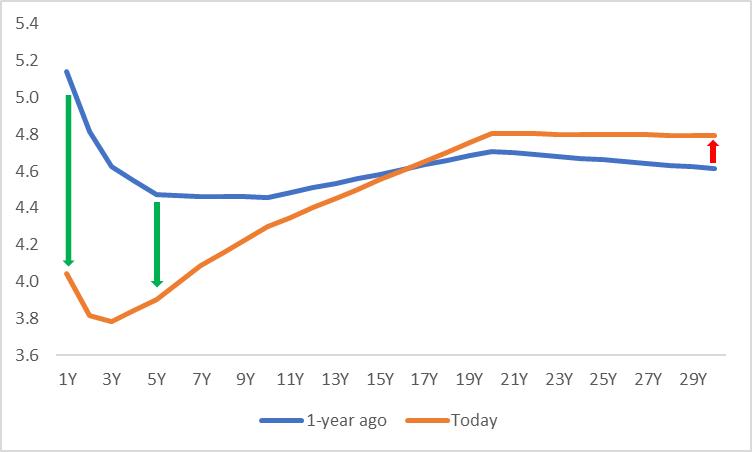

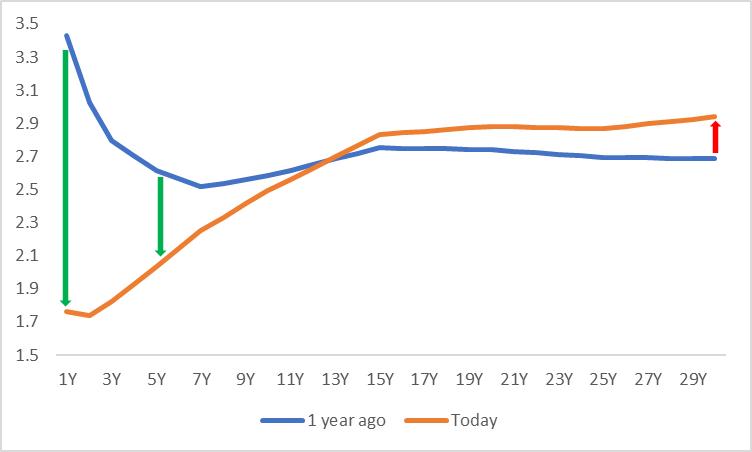

在該情景中,我們更看好美國、德國、法國和西班牙國債。關稅及報復性措施的升級可能將美國和全球經濟拖入衰退,迫使聯準會和歐洲央行大幅降息。這將壓低收益率並推高美債和德債的價格。我們更青睞短期債券,因為政策利率下調會帶動短端殖利率下行,而為因應經濟疲弱推出的財政擴張政策會抑制長端殖利率的降幅,導致殖利率曲線趨陡(圖4和圖5)。在國別方面,法國和西班牙國債殖利率將跟隨德債同步走低,但德國在危機中更強的避險屬性意味著法債和西債殖利率降幅相對溫和,價格上漲空間也較為有限。

值得注意的是,美國國債長期以來一直是避險資產,但近期由於關稅不確定性、對聯準會獨立性的擔憂,以及與其他已開發市場成長差距的收窄,導緻美債價格下跌,使得一些經濟學家對其避險地位產生質疑。但我們認為,鑑於美國經濟體的龐大規模、美債市場的高流動性與低交易成本特性,以及全球投資者對其長期維持的高度信任,美國國債作為避險資產的根基依然穩固,短期內難以發生向風險資產的本質性轉變。因此,若危機爆發且聯準會大幅降息,美債價格很可能將重拾升勢。

對日本公債而言,全球央行的大幅降息可能暫緩日本央行(BoJ)的升息步伐,但由於日本央行仍處於緊縮週期,日債殖利率下行空間有限。因此,我們對日本國債持中性立場。

圖4:美國公債殖利率曲線(%)

來源:路孚特,TradingKey

*殖利率曲線是反映債券殖利率與剩餘期限關係的曲線,常用於分析不同期限債券的利率水準。橫軸代表債券剩餘期限(如1年、10年、30年),縱軸顯示債券殖利率。通常由央行政策利率驅動的曲線變動,短期(前端)殖利率波動較大;而由經濟基本面驅動的變動,長期(後端)殖利率波動較顯著。

圖5:德國公債殖利率曲線(%)

來源:路孚特,TradingKey

情境3(持續高關稅+利率按兵不動/升息)

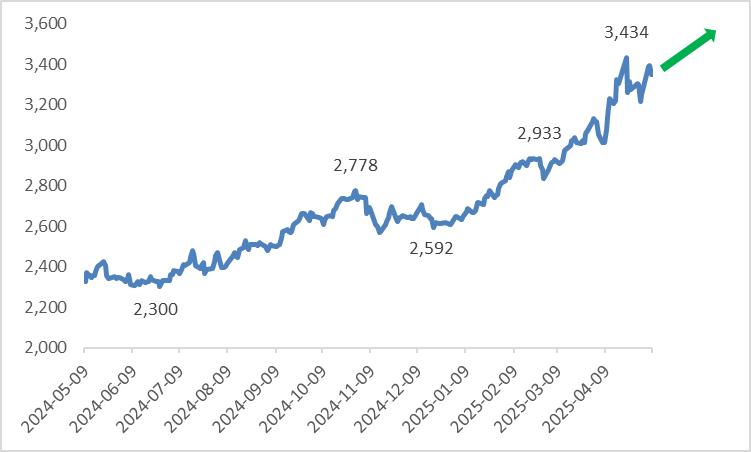

在情境3中,黃金價格預計將持續攀升。在此情境下,關稅政策不僅抑制經濟成長,更會推高通膨,形成"滯脹"格局。經濟低迷突顯黃金的避險屬性,而高通膨則強化其抗通膨特性。此外,加徵關稅的本質是提高進口商品的價格,使得消費者更多的購買美國製造的商品。從經濟學的角度來看,相對於商品而言,這是一個變相的壓低美元。作為以美元計價的黃金,美元購物力的下降將推高金價。貿易夥伴採取反制措施導致全球其它紙幣的購物力都將變相貶值。這將更進一步的導致黃金走高(圖6)。

圖6:黃金價格走勢(美元/盎司)

來源:路孚特,TradingKey

情境4(取消關稅+降息/利率按兵不動)

情境4假設,在美國公眾和國會的巨大壓力下,川普被迫撤銷大部分或全部關稅政策,從而終結貿易戰。儘管這情景發生的機率最低,但近期中美貿易摩擦的緩和跡象顯示其可能性正在上升。若此情境成為現實,全球主要股市(包括美國、歐洲和日本市場)短期內很可能創新高(圖7)。

圖7:全球主要股指趨勢(2024年1月5日=100)

來源:路孚特,TradingKey

第二部分:產業策略

在川普政府"對等關稅"政策的全面落實下,美國進口商品平均有效稅率激增,疊加中國、歐盟等主要貿易夥伴的報復性反制措施,全球供應鏈成本重構與市場分割已成長期定局。在前文分析中,我們預期對等關稅政策啟動後,其對美國成長與通膨的衝擊是持續而深遠的,逆全球化貿易格局與複雜的地緣博弈情勢將從進口與出口兩方面影響美股上市公司。

進口端:供應鏈成本激增,製造業影響首當其衝

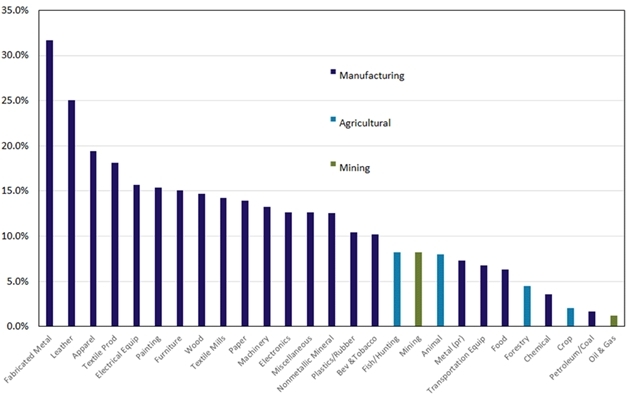

對等關稅措施對特定產業的影響各不相同,總結上導致平均有效關稅稅率(AETR)從 7.1% 攀升至 10.4%,具體不同產業面臨的關稅差異巨大。例如,關稅措施將成本集中在美國製造業基礎的關鍵部分,特別是依賴複雜跨境供應鏈的中間產品和製成品。

圖表:美國各產業徵收的平均進口關稅稅率

來源: Census Bureau international trade data

其中,受影響最大的產業是工業製造業,如金屬加工品同時包含在鋼鐵和鋁關稅措施中,因此面臨最高的平均關稅稅率(超過 30%)。服裝和紡織產品的稅率也出現急劇增長,反映出它們依賴從中國和 USMCA 合作夥伴進口貿易。而能源以及農作物和林業等農業相關商品的平均關稅則低得多。這與它們對目標貿易流的更有限敞口或豁免保護是一致的。

出口:報復性措施與市場多元化挑戰

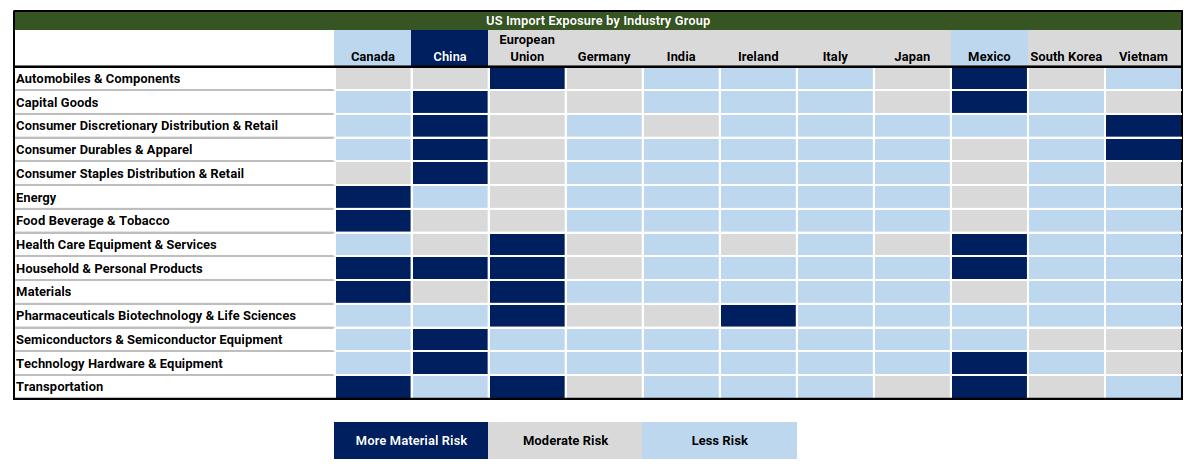

隨著各國的政策焦點轉向報復性出口關稅,中國、歐盟、墨西哥和加拿大的情況顯示,製造業面臨 「更重大風險」 的產業佔比最高。由於墨西哥和加拿大方面的局勢可能在USMACA背景下有望獲得更多豁免,重點應該放在那些對中國有著巨大進口和成本敞口的行業。如下圖更深入地了解了美國對三個國家的進口。整體來看,受影響主要是可選消費品、科技硬體以及部分運輸設備。具體來看,出口中國的主要是可選消費與科技硬件,而設備 + 機械出口主要目的地是加拿大和墨西哥。

圖表:美國各產業出口關稅暴露風險

來源:AlphaWise Web Intelligence, UN Comtrade, Morgan Stanley Research.

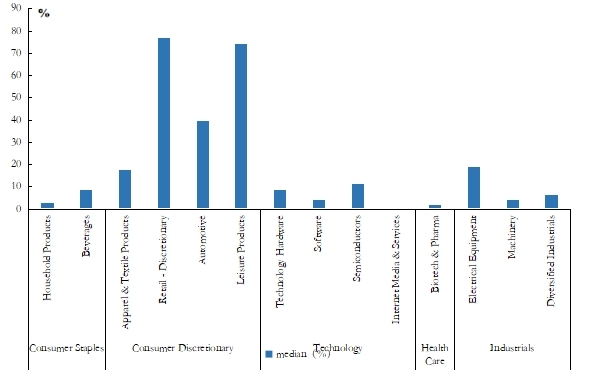

綜合討論進口與出口端關稅政策對產業層面的短期衝擊,必需消費(尤其是家庭用品)和醫療保健板塊的平均EBIT受到關稅影響較小,展現出極強韌性,而可選消費(服裝零售、汽車零部件)和工業品(電氣設備)受衝擊最顯著。為因應短期關稅政策的衝擊,我們應優先考慮產業EBIT中位數受關稅衝擊低於5%的產業(必需消費,部分科技業),同時規避產業EBIT影響顯著的產業(可選消費,部分工業品)。

圖表: 關稅對美股各產業EBIT影響的平均比例

來源: Bloomberg.

關稅政策如何長期影響產業發展

從長期來看,美國關稅政策的 「不對稱衝擊」 已從宏觀貿易層面滲透到產業鏈中。持續影響將與上述對EBIT衝擊有所區別。下面,我們將重點放在供應鏈和價格彈性維度上受影響最大的四大主要產業板塊,進行策略視角的分析。

1)硬科技:政策驅動的在地化機遇

短期內,美國根據《協調關稅表》(HTS)給予的關稅豁免範圍仍然狹窄,這將間接損害科技公司的EBIT。然而,從長期來看,520 億美元的《晶片與科學法案》加速了高端製造業的回流,第一季美國半導體銷售額激增 48.4% 可以作為例證。人工智慧科技公司正利用在地化生產,推動未來的區域結構調整機會。

2)工業品:供應鏈重組很困難

短期內,依賴全球供應鏈的產業(如汽車產業)面臨關稅導致的EBIT銳減。符合《美墨加協定》原產地規則使得墨西哥供應商能夠繞過關稅,激勵了生產端有望轉移到美洲區域化。不過,新一輪的產業重組仍需要很長時間和高昂成本。

3)大宗商品:自傷效應導致高成本

短期內,關稅放大了全球經濟衰退的風險,導致庫存積壓和價格大幅波動。長期來看,關稅減少進口會導致國內生產成本居高不下,工業企業將面臨產能過剩的脆弱局面。

4)消費品: 成本轉嫁與平價替代

美國針對越南(佔鞋類進口的 34%)和中國等貿易逆差中心徵收關稅,降低了對單一供應鏈的利潤與依賴。從長期來看,生產商正在尋求供應鏈風險較低的美洲和東南亞地區。消費者則透過品牌替代與品質權衡,尋求消費降級與平價替代。

綜上所述,美國的互惠關稅政策重塑了供應鏈成本與生產分配,本質是由貿易保護主義驅動的結構性再平衡,旨在促進產業回流與戰略安全。具體而言,對等關稅對美國各產業的影響可參考下表:

具體行業 | 關稅影響 |

半導體與AI晶片 | 豁免範圍僅涵蓋部分先進晶片,GPU、伺服器及設備仍受10%關稅衝擊,供應鏈成本上升 |

汽車與新能源 | 美墨加供應鏈成本增加(單車成本+10%),但豁免部分零件關稅加速本土生產替代 |

能源與工業金屬 | 頁岩油增產對沖進口依賴,LNG出口受阻;鋁業供應鏈轉向推高成本25% |

農業與醫藥 | 大豆/玉米出口萎縮逼本土替代,醫藥原料藥進口成本上升 |

零售與消費品 | 越南供應鏈仰賴企業成本驟增(服裝/鞋類關稅達46%),內需品牌韌性凸顯 |

電力設備與光電 | 美國光電模組關稅達54%,倒逼本土清潔能源投資 |

生物醫藥 | 藥品原料免稅但醫療器材加稅,創新藥本土研發加速 |

工業機械 | 基建刺激政策提振需求,但進口零件關稅推高成本 |

消費性電子 | 終端漲價抑制需求,頭部企業透過海外產能轉移降低衝擊 |

來源: Tradinkey

在川普政府對等關稅政策的陰影下,全球供應鏈重構、企業成本飆升與市場波動加劇已成定局。美股的短期震盪與產業分化迫使投資人重新審視組合風險敞口。歷史經驗表明,貿易壁壘升級往往又會催生政策套利與供應鏈重塑等結構性機會。接下來,我們將關稅衝擊產業的中長期調整著手,探索能適應劇烈波動市場的策略觀點。

策略 1: 看多低波動價值,看空小盤成長

川普政府不斷變化的貿易政策為全球市場注入高波動性。為期三個月的向除中國以外的國家暫停徵收關稅,同時美國政府啟動多國雙邊談判進程,這意味著在Q3之前美股將面臨政策博弈的高度不確定,企業盈利預期紊亂以及跨境資本的流出風險,高度不確定意味著美股仍將持續面臨高度波動性,投資人整體風險偏好下行,會更青睞增配關稅免疫產業,以及具備避風港特徵的低波動價值型個股,迴避具有高貝塔、高波動率溢價以及嚴重依賴跨境供應鏈、缺失議價能力的小盤成長風格(如羅素2000指數)。

來源:LSEG, Tradingkey

從2025年Q1業績情況來看,低波價值指數的獲利能力持續上升,且與歷史估值接近,相反小盤(如羅素2000)指數則估值偏高且獲利能力走弱。具體來看低波動價值股中主要包括必需消費、金融與公用事業板塊,佔78%的公司實現供應鏈本土化,小盤風格中接近35%以上對跨境供應鏈依賴,關稅落地後對營收衝擊高達10%以上。

維度 | 低波動指數(USMV) | 小盤成長指數(IWM) |

遠期PE | 20.1x(歷史均值19x) | 33.5x(歷史均值25x) |

股息率 | 3.2% vs 標普500的1.6% | 0.4%(78%成分股未獲利) |

Beta係數 | 0.82 | 1.35 |

關稅衝擊影響 | 營收影響<3% | 營收影響>12% |

獲利修正動能 | 未來12個月EPS上調2.1% | EPS下調4.7% |

來源:LSEG, IBES, Tradingkey

在關稅談判窗口期,全球對貿易保護主義捲土重來的擔憂往往會加劇。出於保值目的,資金從高貝塔資產轉向低波動資產,從面向全球的高成長公司轉向本地化供應鏈資產。 2020年疫情期間的經驗表明,在不確定性消除之前,低波動價值股風格的表現明顯優於小型成長股。

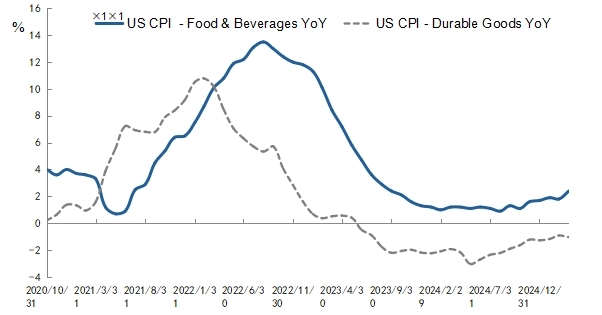

策略 2: 看多必需消費,看空可選消費

當前美國經濟成長動能轉弱,但在關稅衝擊下通膨壓力高。從美國CPI分項增速來看,必需消費剛性增強,但耐久財CPI年增速持續轉負。其中的家電、汽車等可選消費支出對利率敏感度更高,可選消費需求面臨延遲與縮減。在新一輪關稅衝擊上美國個人儲蓄被動上升,消費降級壓力也有利於必需消費品的獲利優勢。

來源:LSEG, Tradingkey

美國加徵關稅衝擊對於必需消費與可選消費板塊會產生錯位影響。其中必需消費板塊佔78%的企業有能力實現供應鏈的本土化(如寶潔、可口可樂等),但可選消費企業中超35%以上企業對進口及海外供應鏈依賴程度高,向下游議價能力弱;必需消費的ROE(21.3%)顯著高於可選消費(14.7%),反映其盈利穩定性更強,需求端受經濟下行影響較小,即使通膨高企或關稅推升成本,消費者仍無法削減基本開支;必需消費品廠商能透過低價產品線佔比提升對沖消費降級壓力,而可選消費因高端產品庫存壓力加劇被迫降價。另外,在策略一中我們提到的低波動屬性會更吸引風險規避型基金持有,必需要消費品有顯著的低Beta優勢。

板塊 | 必需消費(XLP) | 可選消費(XLY) |

淨資產收益率(TTM) | 21.30% | 14.70% |

存貨週轉天數 | 58 天 | 112 天 |

關稅敏感度 | 營收影響 < 3% | 營收影響 > 12% |

Beta 係數 | 0.82 | 1.35 |

消費降級影響 | 低價產品線佔比提升 | 高階產品庫存積壓上 |

來源: Tradinkey

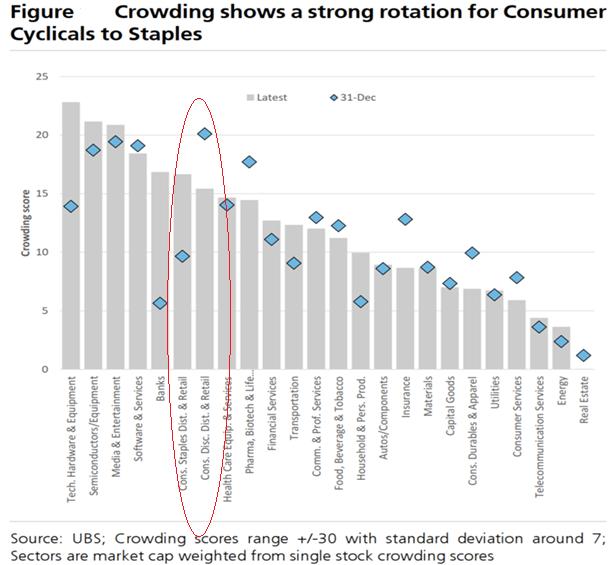

在當前宏觀成長動能轉弱與關稅政策疊加衝擊影響下,美國主動型基金於Q1開始轉向防禦型持倉,集中調入低配的必需消費產業(如零售、食品飲料與日用品),並迴避受經濟週期影響較顯著的部分可選消費產業(如耐久財與服飾等),其中調入必需的消費量股票是2020年3月以來最高價位。考慮到未來一、兩個季度美國仍面臨通膨黏性,居民消費降級的壓力,必需消費板塊佔優的趨勢預計將延續至聯準會啟動降息後。

圖表: 基金持股數據顯示向必需消費產業的強勁輪動

來源:UBS, Tradingkey

策略 3: 押注 AI 科技的V型復甦

在對等關稅全面徵收的情況下,美國製造業受到影響最大,美國的紡織品、服裝和奢侈品公司從國外採購了87%的商品成本——光是中國就有近一半。這些公司將面臨壓縮利潤率與訂單下滑風險,從中長期來看也面臨供應鏈重建巨大的投入成本與挑戰。

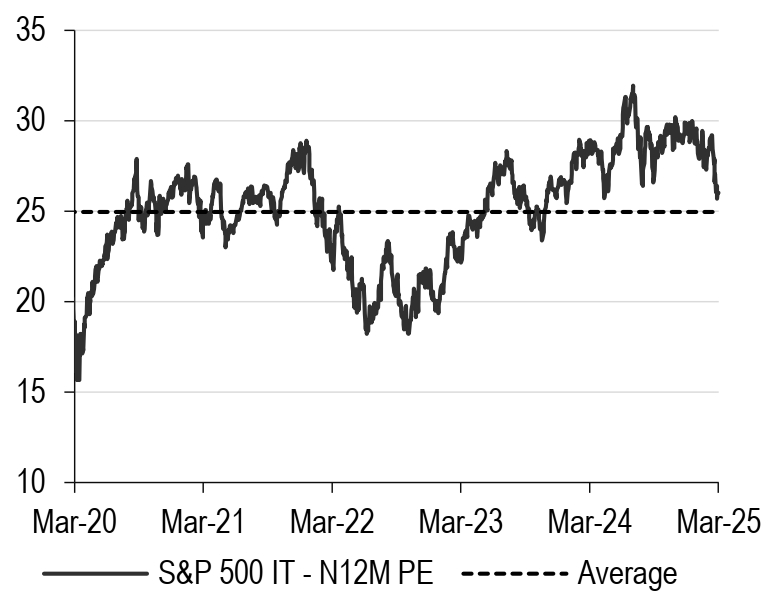

在最近的集中拋售中,AI相關的美股同樣受到重創,按PE估值已經回歸到了近五年均值附近(26x)。這主要是受全球一體化的硬體供應鏈的影響,但美國的一系列出口管制與貿易保護措施,而科技與服務業本身海外收入佔比高,關稅免疫屬性較強,還能享受美國財政與貨幣寬鬆政策紅利,有望成為關稅政策擾動下真正受益板塊.

圖表: 大盤科技股估值已跌回歷史均值水平

來源:HSBC, Tradingkey

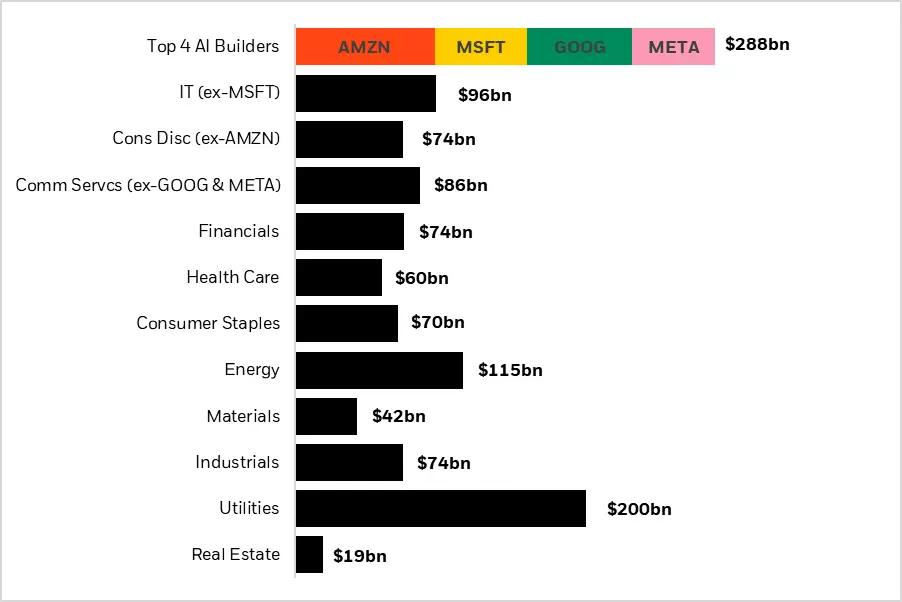

2025 年,美國四大科技巨頭(亞馬遜、微軟、谷歌和 Meta)均計劃部署超過 3000 億美元的資本支出,遠遠超過其他任何單一行業,其中大部分計劃用於擴展AI基礎設施。即使在貿易緊張局勢或宏觀經濟不確定性的情況下,這波資本支出仍是最強勁的。從中長期來看,美國在人工智慧領域的結構性優勢,結合其對潛在關稅的抵禦能力,使得AI科技股可望獲得利潤率提升。 .

圖表: 2024年美股各產業資本開支金額

來源:Refinitiv, Black Rock

最後,我們統計在1989年開始的五個降息週期中美股表現,得到以下結論:因為降息週期往往伴隨經濟放緩預期,防禦性產業(如必需消費品、醫療)仍具韌性,但成長性產業(如科技股)因長期成長潛力更受青睞。科技股在降息週期的EPS成長平均比升息週期高8.2%,遠期PE從降息前的28倍擴張至32倍,而價值型指數的PE僅從15倍升至16倍。

圖表: 自1989年以來美股主要產業指數在降息週期的表現

.jpg)

來源:Globla X

上述分析為我們在 2025 年這輪降息週期開始時提供了雙線配置的戰略思路:既要擁抱AI科技股的高成長,但也不要忘記保留價值板塊與消費股的防禦屬性。

第三部分:個股策略

在上一部分中,我們探討了關稅政策及近期經濟困境可能對各產業造成的影響。而本章節將逐步將分析視角轉向更微觀的層面(個股層面)。

"雙城記"

在關稅影響下,個股表現將呈現顯著分化。事實上,新貿易政策正在多個產業催生不同的格局──贏家與輸家的界線已清晰可辨。部分企業因高度暴露於關稅風險,其供應鏈、營收、盈利能力、競爭壁壘及市場份額均面臨威脅;而另一些企業則具備較強的風險抵禦能力,甚至預計在全球貿易亂局中乘勢而起。

投資人可根據自身風險偏好,採取以下兩種策略來掌握關稅政策下的市場分化機會:

1. 進攻型策略(看多不受關稅衝擊的企業 + 看空受關稅衝擊的企業):透過多空策略,在當前關稅環境下獲得雙重收益。

2. 防禦型策略(看多能從關稅中受益的企業 + 看多會受關稅損害的企業):建構多空對沖框架,降低貿易政策變動帶來的風險敞口

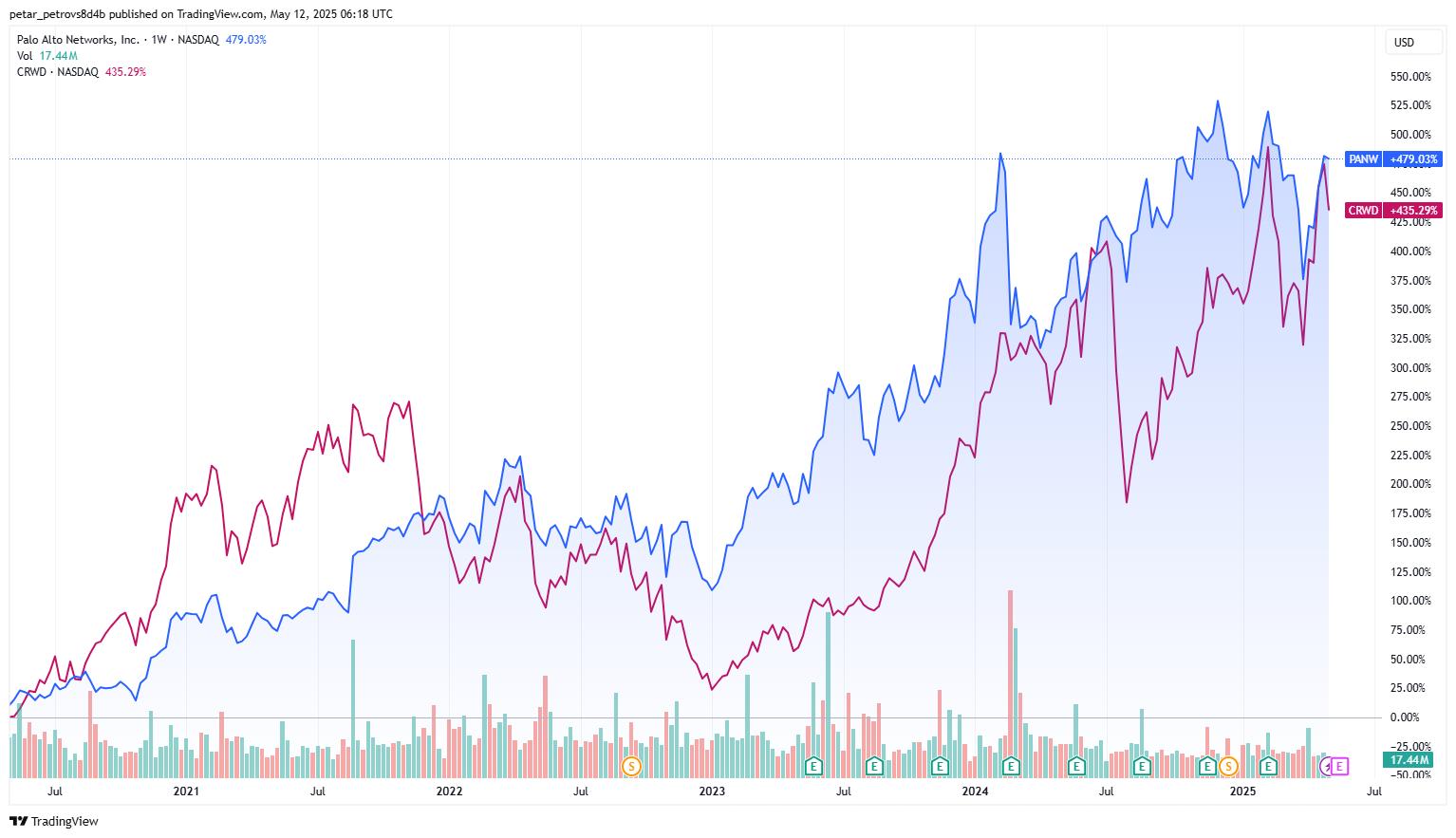

進攻策略案例:CrowdStrike(CRWD)比較Palo Alto Networks(PANW)

CrowdStrike與Palo Alto是全球最大的兩家網路安全服務商。儘管同屬行業龍頭,但兩者商業模式存在顯著差異,這使得它們在面對關稅政策時的風險敞口截然不同。

CrowdStrike面臨的關稅風險較低。該公司主要專注於終端安全和雲端安全領域,其獲利模式主要依靠客戶定期付費訂閱軟體產品。 CrowdStrike的雲端原生特性使其能夠直接在雲端環境中快速部署產品,無需在客戶本地預先安裝硬體設備。

來源:SEC Filings, TradingKey

CrowdStrike的營業成本結構具有以下特點:不包含伺服器託管等硬體相關成本,主要由無形資產攤提、員工薪酬和股權激勵構成。這種成本結構意味著:即便關稅上調,也不會顯著推高其營業成本,因此出現利潤率大幅壓縮的可能性較低,公司獲利能力有望保持穩定。

相較之下,Palo Alto的收入則來自訂閱服務和硬體產品的雙重管道。根據最新季度數據顯示,其硬體產品營收佔總營收比重達19%。這部分收入主要來自硬體設備的銷售,特別是其核心產品——基於機器學習技術的次世代防火牆設備。

來源:SEC Filings, TradingKey

Palo Alto的硬體產品成本主要來自設備製造與組裝環節。該公司揭露,其作為唯一在美國本土完成全部產品組裝的網路安全硬體廠商,部分關鍵組件仍需從中國採購——這正是其面臨的主要風險來源。

硬體業務成本約佔Palo Alto總營收的4%,佔其營業總成本的17%。雖然這一比例看似不高,但針對中國出口產品加徵的關稅稅率較高,將顯著推高公司營業成本,進而壓縮利潤率並對利潤表最終盈利產生負面影響。根據彭博社預估,Palo Alto毛利預計將面臨2.09億美元的衝擊——這一數字相當於該公司2024年21億美元營業總成本的十分之一。

該公司正持續推動中國替代策略,透過重組製造佈局、轉向合約製造模式來調整供應鏈。然而,Palo Alto完成整個供應鏈重組所需的時間仍存在不確定性。

根據我們的基準宏觀經濟情境預測,我們認為美國政府將繼續維持現行關稅政策。這將為投資者創造利用CrowdStrike優勢與Palo Alto劣勢的市場機會。

從股價走勢圖來看,兩家公司歷史上始終保持高度同步的變動趨勢。然而自去年11月川普勝選以來,CrowdStrike股價表現顯著優於Palo Alto。

來源:TradingView

來源:TradingView

防禦性策略案例:拼多多(PDD)對比ThredUp(TDUP)

電商產業將受到關稅政策的顯著衝擊,尤其是服裝零售領域。美國服裝零售商高度依賴亞洲供應鏈。隨著美國取消800美元以下商品免稅的"微量例外"關稅漏洞,拼多多及其國際平台Temu在美業務規模或將大幅縮減。

Temu憑藉著從中國直郵的超低價商品在美國市場嶄露頭角,其低價優勢正是依託於"微量免稅"規則。一旦Temu商品價格與亞馬遜等其他電商平台趨於接近,這個快速成長的平台將迅速失去發展動能——最新數據已經印證了這一趨勢。

根據分析師估算,Temu應用程式下載量在4月最後一週較3月最後一週暴跌73%,同期週活躍用戶數也下滑43%。更值得關注的是,根據Google和Meta等頭部廣告平台揭露的訊息,Temu已開始縮減在美國市場的廣告投放規模。

儘管面臨服裝關稅上調、"微量免稅"政策取消及經濟放緩等多重阻力,服裝電商領域卻意外殺出一匹黑馬——二手服飾電商ThredUp Inc(TDUP)。

ThredUp是一家主打二手服飾、鞋履及配件交易的線上轉售平台。其商品庫存涵蓋J.Crew、Ann Taylor、Banana Republic和Lululemon等知名品牌。

ThredUp不受關稅政策影響,因其平台銷售的二手服飾均來自美國本土貨源。與一手零售商不同,二手轉售平台無需大量進口商品,這意味著相比銷售全新商品的服裝品牌,ThredUp能夠保持更具競爭力的價格優勢。

更重要的是,"微量免稅"政策的取消將使ThredUp相比Temu和Shein等平台更具吸引力,成為消費者的優先選擇。

來源:Company Reports, Water Tower Research LLC

最後關鍵點在於,二手服飾市場具有顯著的反週期特性。隨著經濟放緩、消費能力下降,價格敏感度提升的消費者將更傾向選擇二手服飾。

對產業多數企業而言,關稅政策與消費萎縮構成重大宏觀逆風。但就ThredUp而言,這些不利因素反而會自動轉化為發展助力。數據顯示:ThredUp新增消費者數量激增95%,部分歸因於關稅政策驅動的二手市場消費轉移;其上季訂單量更實現年比20%的成長。

從歷史股價表現來看,拼多多無疑是明顯贏家。但自4月初關稅政策公佈以來,這家中國電商巨頭的股價已下跌10%,而ThredUp股價卻逆勢飆漲160%,漲幅令人矚目。

來源:TradingView

來源:TradingView

對投資人而言,關稅政策及整體經濟走勢實則難以預測。但透過看多對上述因素呈現負相關性的企業組合,投資人完全可以對沖這類風險。

推薦文章