日元的困境

在最近數月,日元兌主要貨幣大幅貶值,尤其時兌美元。自2024年之初以來,日元貶值至30年低點。

在本文中,FBS 金融市場分析師將探討這一趨勢的原因、日本央行正在採取哪些措施來改善這一狀況、世界其他地區的反應以及日本貨幣在不久的將來可能面臨的問題。

日元為何貶值?

日元貶值可歸因於對日元貶值造成壓力的國內和國際綜合因素。

主要的國內因素是日本繼續實行超寬鬆貨幣政策。與美國聯邦儲備委員會(US Federal Reserve)等全球央行提高利率以對抗通脹不同,日本央行(BoJ)維持低利率和大規模購債計畫。儘管日本央行已經取消了負利率,但這種情況依然存在。這種貨幣政策上的分歧使得日元的吸引力低於其他主要經濟體的貨幣,因為在這些經濟體中,投資者可以通過提高利率獲得更高的回報。

美元的外部走強極大地影響了日元的跌勢。在美國利率上升並維持在 4.50%以對抗通脹的推動下,美元兌大多數貨幣而不僅僅是日元走強,這與日本寬鬆的貨幣政策形成了鮮明對比。截至 2024 年 4 月底,日元兌美元貶值接近160,比一開始明顯下降。

日本從傳統上有利的貿易平衡轉變為赤字,進一步影響了日元的價值。由於日本嚴重依賴進口,全球能源價格的上漲加劇了這種貿易逆差的轉變,即一國的進口大於出口。進口的增加需要更積極地將日元兌換成外幣,這對日元幣值造成了額外的下行壓力。

投資者情緒也對日元貶值起到了決定性作用。由於對日本長期通貨緊縮和人口問題(包括工作年齡人口減少)的擔憂揮之不去,投資者普遍看跌日元。投機性交易加劇了這些看跌情緒,交易者因預期日元會進一步貶值而押注日元貶值,從而強化了日元的下跌趨勢。

日本央行的立場和國際反应

不久前,日本央行最新取消了負利率,這是 17 年來首次加息。這一轉變旨在使貨幣政策正常化,以應對持續的通脹壓力和經濟走強的跡象,標誌著日本可能轉向更激進的貨幣管理。儘管此次加息明顯偏離了多年來指導日本貨幣政策的超寬鬆政策,但日本央行仍在繼續採取量化寬鬆措施,只是在新的環境下採取了更加謹慎的做法。這些措施旨在提供流動性和支持經濟活動。不過,這些措施也帶來了更大的風險,例如利率上升可能導致債券未實現損失增加,從而影響金融機構的盈利能力。

國際上的反應是謹慎樂觀的,市場認為加息表明了對日本經濟復蘇前景的信心。然而,全球金融界仍對這一變化對國際資本流動的影響保持警惕,尤其是在有大量日本投資的新興市場。

有關日本央行可能干預外匯市場的猜測依然存在,特別是考慮到日元的歷史波動性以及央行之前為穩定或調節日元幣值而採取的干預措施。根據數據分析和專家預測,2024 年 5 月 1 日,日本央行將指令約 3.5 萬億日元(約合 225 億美元)干預外匯市場,以支持日元匯率。

儘管日本央行尚未確認在最近的政策轉變之後會對市場進行任何直接干預,但它已經採取措施,在日元匯率過度波動或不必要的變動威脅到經濟穩定時加以遏制。日本央行的這一戰略轉向表明,其政策早已為人熟知,即應對不斷變化的經濟狀況,在刺激經濟增長和遏制通脹壓力之間取得平衡。

因此,儘管日本央行採取了改善日元匯率的措施,但形勢依然不明朗。

後果與展望

從歷史上看,日元貶值會提高日本出口產品的競爭力,因為對外國買家來說,日本商品變得更加便宜。汽車和電子等主要行業因海外銷售增加而受益,這可以支持日本的工業活動和就業。然而,進口原材料成本的上升可能會侵蝕這些收益,尤其是在全球商品價格上漲的情況下。

日元貶值也會增加進口成本,尤其是日本大量進口的能源和食品,從而加劇通貨膨脹。截至 2024 年,日本的通貨膨脹率正在上升,儘管上升速度低於其他一些發達經濟體。

經濟學家和市場分析師對日元匯率做出了不同的預測。一些人認為,如果日本央行收緊貨幣政策,或者全球經濟形勢發生變化(如美國和歐洲的通脹壓力減弱),日元匯率可能會趨於穩定甚至走強。不過,也有人預測,只要日本的經濟基本面(如人口挑戰和對能源進口的依賴)保持不變,匯率就會進一步走軟。

專家預測,如果沒有重大的經濟改革或全球市場動態的變化,日元可能會繼續面臨下行壓力。相反,日本央行緊縮政策的任何變化跡象都可能迅速改變市場情緒,並使日元走強。

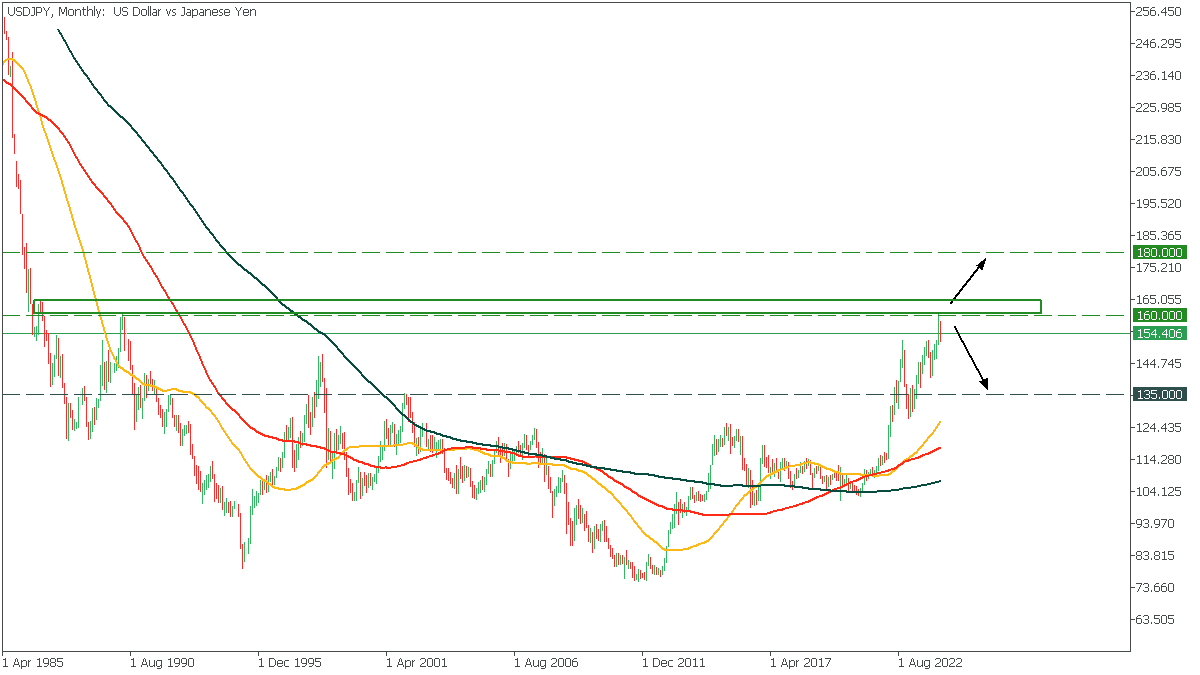

美元/日元月图

在月線時間框架內,美元兌日元達到了過去 34 年來一直保持的 1990 年高點。儘管日本央行採取了干預措施、美聯儲維持關鍵利率不變以及看漲趨勢,但價格可能會向兩個方向移動。

如果價格突破 160.00 阻力位,則有望進一步上漲,目標看 180.00。

否則,下跌將使美元兌日元跌至 135.00 支撐位。

結論

總之,日元的情況反映了各國經濟在全球化市場中面臨的更廣泛挑戰。日本央行最近的政策調整是應對這些挑戰的關鍵措施,其目的是在全球經濟波動的情況下穩定並可能加強日元。然而,目前仍不清楚這些行動是否足夠,也不清楚美國聯邦儲備委員會將採取哪些進一步措施。在這種情況下,值得對日本和美國的報告做出謹慎的反應,因為它們將在不久的將來影響日元的走勢。

相關文章