量化寬鬆損失 1150 億英鎊!緊急救市代價巨大,英央行何去何從?

FX168財經報社(北美)訊 彭博社的分析顯示,英國納稅人在未來幾年必須承擔量化寬鬆帶來的全部1150億英鎊(1440億美元)損失,而英國央行在疫情期間的刺激計劃負有責任。

本週早些時候,央行公佈了對從金融危機到新冠疫情期間向經濟注入的8950億英鎊的終生成本的最新估計。利用英國央行的數據,分析發現,2009年至2016年期間完成的4450億英鎊的英國央行債券購買最終將略有盈利,但2020年至2021年的4500億英鎊的損失總計將超過1200億英鎊。

(來源:彭博)

調查結果突顯了疫情造成的巨大長期財政成本。當新冠疫情來襲時,英國央行重啓了量化寬鬆政策,以解凍金融市場並支持經濟。然而,高級官員和經濟學家質疑該計劃是否走得太遠,指責該計劃導致了2022年通脹失控,現在又讓財政部承擔了額外的債務利息支出,而犧牲了陷入困境的公共服務。

英國財政部前高級公務員Nick Macpherson週四(5月2日)在英國上議院關於英國央行的辯論中表示:「量化寬鬆並未導致通脹,但它肯定使通脹生根發芽。」在英國議會上院發表講話時,曾在2003年至2013年期間推出量化寬鬆政策的英國央行行長Mervyn King表示,在經濟處於封鎖狀態的時候印鈔是一個錯誤。他表示:「太多資金追逐太少的商品,一直是導致通脹的原因。」

英國央行表示「現金流完全透明」。然而,下議院財政委員會上個月表示,英國央行 「拒絕了說明其是否認爲所有單獨一輪量化寬鬆都證明物有所值的要求」。

量化寬鬆政策正受到密切關注,因爲它每年造成約200億英鎊的損失,而英國納稅人必須根據2009年達成的一項賠償協議來彌補這些損失。經濟合作與發展組織(OECD)本週表示,英國受到的影響比七國集團(G7)其它任何國家都要嚴重。

最初,由於低利率,在量化寬鬆下購買的資產是有利可圖的,前12年的利率一直低於1%。從2009年到2022年9月,該項目創造了1240億英鎊的利潤,這些利潤都被花掉了。

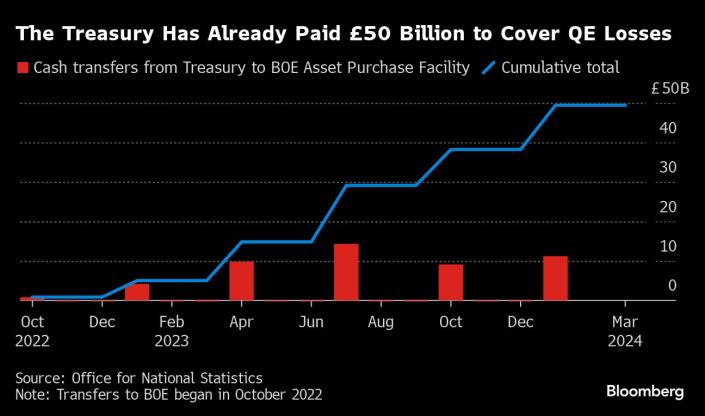

較高的利率(目前爲5.25%)使該計劃虧損,因爲英國央行爲創造的準備金支付的利息大於其購買資產所獲得的收入。英國央行估計,財政部已經向英國央行提供了500億英鎊,到本世紀30年代8950億英鎊的計劃完全結束時,英國央行一生的淨虧損總額將達到1150億英鎊。

(來源:彭博)

一些經濟學家和智囊團敦促政府收回部分損失,以緩解財政壓力,要麼通過對受益於該安排的銀行徵收暴利稅,要麼改變英國央行的政策。Macpherson表示:「我預計未來政府將希望阻止量化寬鬆造成的財政泄漏。」

本月早些時候,執政的保守黨的44名議員寫信給英國財政大臣Jeremy Hunt,對英國央行處理量化寬鬆的方式表示「深切關注」。財政部委員會呼籲政府確保英國央行「物有所值」。

官方文件顯示,2009年至2016年期間實施的早期量化寬鬆政策在疫情爆發前賺取了1000億英鎊的利潤。他們在疫情期間進一步賺取了約150億英鎊的利潤,但現在正在虧損。

大流行性量化寬鬆面臨更大的損失,因爲有利的低利率時期相對較短,而且政府爲其購買的資產支付了更高的相對價格。德意志銀行首席英國經濟學家Sanjay Raja表示,自2022年以來,疫情前量化寬鬆每損失1英鎊,疫情期間量化寬鬆可能造成多達2.5英鎊的損失。

Macpherson表示,如果前財政大臣George Osborne沒有改變規定,提前獲利,那麼當前量化寬鬆的財政成本就不會那麼嚴重。Macpherson說:「聯合政府選擇減少收益以滿足其財政規定,我們現在正在爲此付出代價。」

英國央行發言人表示:「截至2022年9月,資產購買工具活動爲英國財政部帶來了正淨現金流。人們一直認識到,隨着銀行利率的上升,以及APF持有的英國國債最終被平倉,未來可能需要從HMT向APF進行反向支付。」

相關文章