里程碑時刻!標普500指數首次突破7000點 特朗普發文慶祝「美國回來了」

FX168財經報社(北美)訊 週三(1月28日),美股在經歷上週因「格陵蘭危機」引發的拋售後強勁反彈,標普500指數盤中首次突破7000點整數關口。隨着市場焦點重回企業財報季,科技股走強提振整體風險情緒。

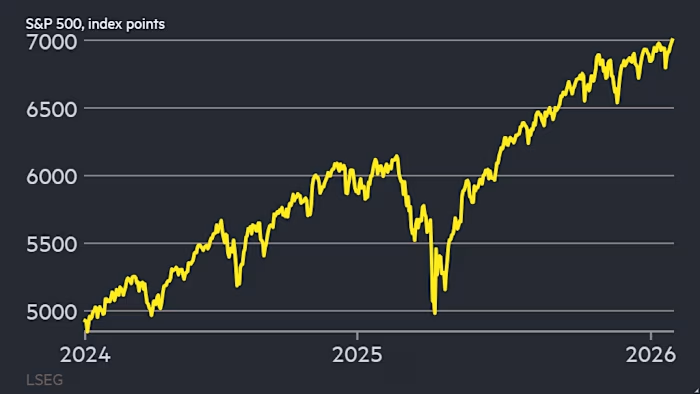

這一華爾街基準指數在早盤交易中上漲0.3%,報7002點。過去三年,標普500指數每年均錄得兩位數漲幅。

(圖源:LSEG)

這一里程碑的出現,正值股市逐步收復此前因特朗普就格陵蘭問題發出關稅威脅而引發的急劇跌幅。當時,標普500指數在單個交易日內暴跌2.1%。與此同時,儘管日本市場出現貨幣與債券拋售、引發全球市場波動,但美股依然走高。

隨着分析師普遍預期本輪財報季表現強勁,投資者的注意力重新轉向企業基本面。大型科技公司微軟、Meta和特斯拉將於週三晚些時候公佈業績,蘋果則計劃在週四發佈財報。

更廣泛的市場早盤漲勢,也受到芯片股在亮眼財報帶動下走強的支撐。希捷科技(Seagate Technology)股價大漲逾18%,此前這家存儲基礎設施公司公佈的第二財季盈利與營收均超出分析師預期;首席執行官戴夫·莫斯利(Dave Mosley)表示,人工智能數據存儲需求強勁。此外,半導體設備巨頭阿斯麥(ASML)公佈創紀錄的訂單,並在AI熱潮推動下給出樂觀的2026年業績指引。不過,該股隨後回吐週三早些時候的漲幅。

除上述財報因素外,路透週三報道稱,中國已批准字節跳動、阿里巴巴和騰訊購買英偉達(Nvidia)的H200 AI芯片。英偉達股價上漲1.5%。其他半導體個股如美光科技(Micron Technology)和臺積電(Taiwan Semiconductor Manufacturing)也同步走高。VanEck半導體ETF(SMH)上漲約2%,並創下52周新高。

Argent Capital Management的傑德·埃勒布魯克(Jed Ellerbroek)表示:「2023年、2024年以及2025年大部分時間的市場主線都是與AI相關的半導體——表現非常強勁、需求旺盛。但其他半導體需求來源,無論是汽車、工業還是電信等領域,一直都很疲弱。現在這種格局已經發生了變化。」他還稱:「目前在半導體領域幾乎所有環節的需求都明顯超過供給。」

不過,這輪上漲並未能從芯片股進一步擴散。隨着市場臨近美聯儲決議,標普500指數最終轉而走低。

德意志銀行分析師預計,從同比增長角度來看,本季度可能是自2008年金融危機以來最強勁的財報季之一(不包括疫情後復甦階段)。

Allspring Global Investments多資產團隊主管馬蒂亞斯·沙伊伯(Matthias Scheiber)表示,財報季「很可能爲關稅相關噪音設定一個底部」。

華爾街分析師幾乎一致預計,標普500指數將連續第四年實現年度上漲。該指數在2024年末突破6000點,近年來的漲幅在很大程度上由科技板塊的強勁表現所推動。

儘管特朗普政府政策反覆無常,以及部分市場人士擔憂硅谷在人工智能領域的鉅額投資可能難以獲得回報,但上述預測依然成立。

「標普500指數剛剛首次觸及7000點。美國回來了!!!」特朗普週三在其社交平臺Truth Social上寫道。

(圖源:Truth Social)

策略師們還預計,無論誰在5月接替傑伊·鮑威爾出任美聯儲主席,美國利率都將走低,從而爲股市提供支撐。美聯儲預計將在週三稍晚的會議上維持利率不變。

特朗普政府正回撤金融危機後對大型銀行實施的資本要求,分析人士認爲,此舉同樣有望推動經濟增長。

高盛預計,標普500指數今年年底將升至7600點,意味着約8.5%的上漲空間,略高於其他主要銀行的平均預測。

高盛首席美國股票策略師本·斯奈德(Ben Snider)表示,「穩健的經濟與營收增長、美國大型股票持續的盈利韌性,以及人工智能應用帶來的生產率提升」,有望推動本輪牛市在今年繼續延續。

推薦文章