¿Está la valoración de la IPO de SpaceX seriamente sobrevalorada? Una institución recorta su valoración en un 61% hasta los 780.000 millones de dólares.

TradingKey - SpaceX planea cotizar en Nasdaq el 12 de junio, a menos de dos semanas de que la mayor OPI de la historia salga a bolsa. Los informes de prensa sugieren que SpaceX podría ser incluida en el Nasdaq 100 ya en julio, con un límite de recaudación de fondos de 75.000 millones de dólares. Su capitalización de mercado tras la salida a bolsa podría superar a la de Tesla (TSLA). Impulsada por los sectores en auge de la IA y el aeroespacial, SpaceX tenía inicialmente altas expectativas de valoración, pero los objetivos se redujeron tras la publicación de su folleto informativo.

Cuando SpaceX solicitó en secreto su OPI a principios de abril, las valoraciones del mercado alcanzaron los 2 billones de dólares. Sin embargo, tras la divulgación del folleto, los últimos informes indican que el objetivo de valoración actual se ha rebajado a un punto de partida de 1,8 billones de dólares, una reducción de 200.000 millones de dólares en comparación con los 2 billones de dólares informados anteriormente por Bloomberg.

Aunque Elon Musk desestimó los rumores sobre el ajuste de la valoración, la revisión a la baja sigue de cerca el ciclo de divulgación del folleto. El factor principal es un grave desajuste entre los fundamentos y la valoración.

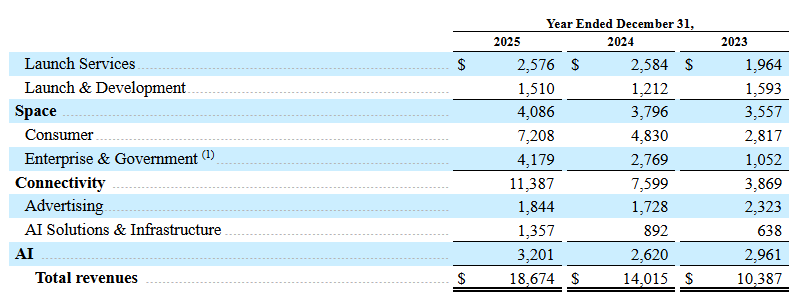

Al evaluar la valoración desde una perspectiva fundamental, los datos financieros muestran que los ingresos totales de la compañía para 2025 se proyectan en solo 18.670 millones de dólares. Con una capitalización de mercado de 2 billones de dólares, su ratio precio-ventas (P/S) superaría las 100 veces. Incluso con la valoración revisada de 1,8 billones de dólares, el ratio P/S se mantiene por encima de las 90 veces.

Al realizar una comparativa con los niveles de valoración de las principales empresas tecnológicas mundiales, los ratios P/S sostenibles y razonables para la industria generalmente tienen un tope de 30 veces. Basándose en la lógica de valoración histórica, todavía hay margen para una corrección de 1,25 billones de dólares para asimilar la valoración.

Un informe de investigación reciente de Morningstar sobre SpaceX se hace eco de esta visión, valorando a la mayor empresa de OPI de la historia en 780.000 millones de dólares, lo que supone una disminución del 61% respecto a la valoración de 2 billones de dólares y del 56% respecto a la marca de 1,8 billones de dólares.

La firma declaró que, mediante el aprovechamiento de la inversión continua en I+D y la aceleración de los efectos de escala para crear una ventaja de costes significativa, los dos negocios principales de la empresa —lanzamientos de cohetes y comunicaciones por satélite— han construido barreras competitivas. Asignó a la compañía una calificación de "Moat estrecho".

La firma señaló además que las perspectivas para el recién lanzado negocio de IA de la compañía son muy inciertas, lo que imposibilita determinar si puede formar un moat. Además, el negocio de IA conlleva un riesgo significativo de destrucción de valor, lo que arrastra la calificación del moat económico general de SpaceX hacia abajo a "Estrecho". Incluso tras aplicar múltiples escenarios ponderados por probabilidad para el negocio de IA en su valoración, el modelo de flujo de caja descontado (DCF) de Morningstar mantiene el valor razonable de SpaceX en 780.000 millones de dólares.

La firma declaró que la valoración de 780.000 millones de dólares se divide principalmente en dos partes: se estima que los negocios principales de lanzamiento espacial y conectividad por satélite Starlink valen aproximadamente 611.000 millones de dólares combinados, mientras que la división de IA se valora en 170.000 millones de dólares.

Analistas de la firma señalaron riesgos significativos en el negocio de IA, destacando que el modelo de lenguaje de gran tamaño Grok, bajo xAI, va a la zaga de los principales desarrolladores de IA. Además, la implementación comercial a largo plazo depende de soluciones técnicas inmaduras, como los centros de datos orbitales.

Limitado por la intensa competencia de OpenAI y Anthropic, junto con unas perspectivas de comercialización dudosas, el negocio de IA lucha por construir un moat. Esto sigue siendo un factor clave para que el moat general de SpaceX se limite a una calificación de "Estrecho".

Artículos Recomendados