El Promedio Industrial Dow Jones a la defensiva mientras el IPP elevado alimenta la preocupación por la Fed

- El Índice de Precios de Producción de EE.UU. para abril se disparó al 6% interanual, el mayor salto desde diciembre de 2022 y muy por encima del consenso del 4.9%.

- La presidenta de la Fed de Boston, Susan Collins, se ha alineado con los disidentes del FOMC y ha planteado abiertamente un escenario de subida de tasas.

- La votación de confirmación en el Senado sobre Kevin Warsh como próximo presidente de la Fed está programada para alrededor de las 18:00 GMT, dos días antes de que termine el mandato de Powell como presidente.

- El presidente Trump aterrizó en Pekín para la cumbre con Xi, pero los mercados están perdiendo la esperanza de un avance ya que la guerra en Irán otorga más influencia a China.

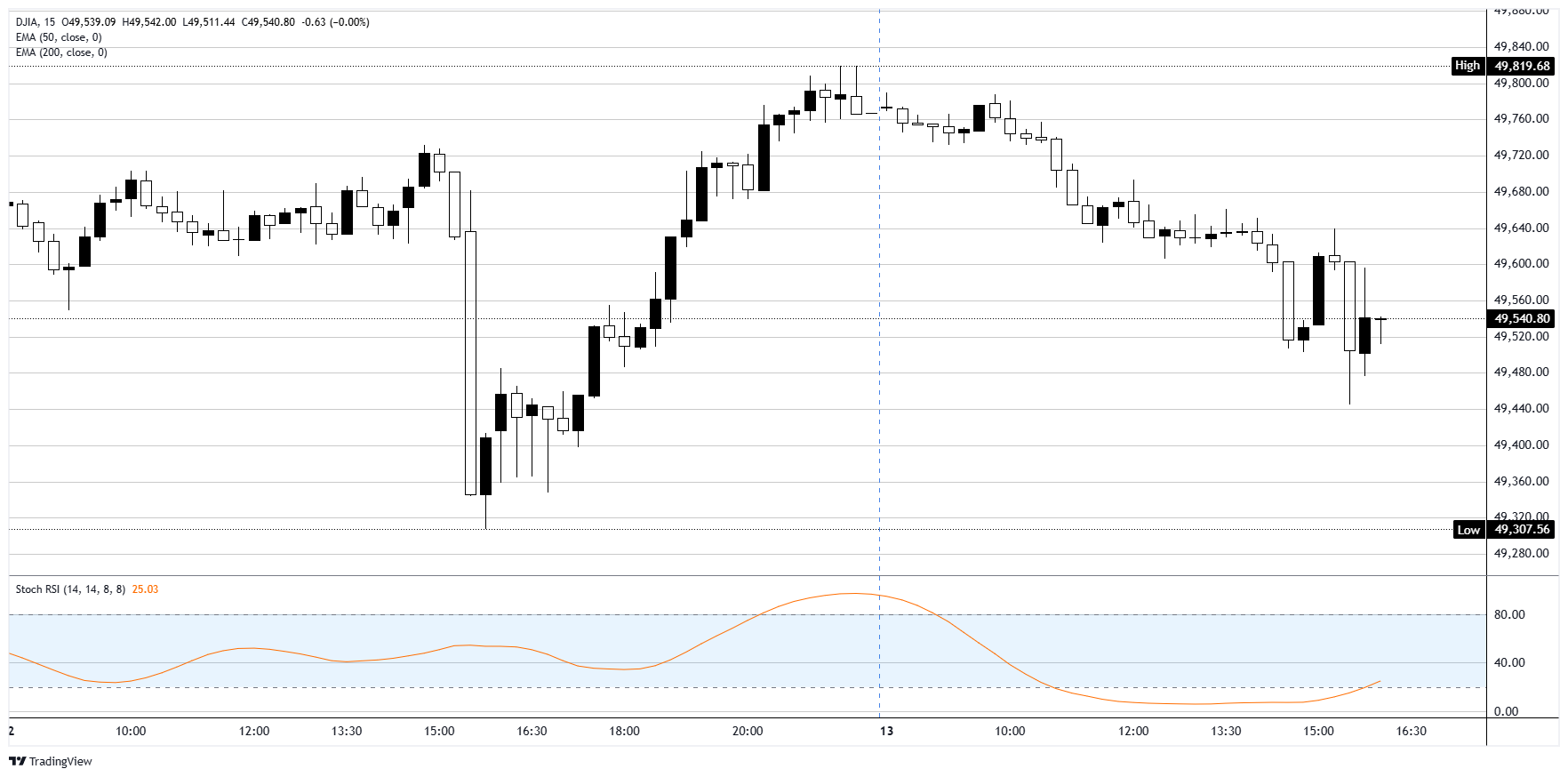

Los futuros del índice Dow Jones Industrial Average (DJIA) retrocedieron durante las horas europeas y las primeras horas estadounidenses del miércoles, luchando por mantenerse por encima de 49.500 tras perder terreno desde los máximos nocturnos cerca de 49.800. El S&P 500 y el Nasdaq Composite también registran pérdidas, con un sentimiento de riesgo deteriorado tras una abrumadora cifra de inflación mayorista y un coro de comentarios de línea dura por parte de funcionarios de la Reserva Federal (Fed). A esto se suma una votación destacada en el Senado para instalar a Kevin Warsh al frente de la Fed y la llegada del presidente Trump a Pekín para una cumbre de alto riesgo, por lo que los operadores tienen muchas razones para mantener el riesgo bajo control.

El PPI elevado profundiza la historia de la inflación en la cadena de suministro

El Índice de Precios de Producción (PPI) de abril sacudió a los mercados, con los precios generales subiendo un 1.4% intermensual, casi el triple del consenso del 0.5% y el mayor aumento mensual desde marzo de 2022. En términos interanuales, el PPI se aceleró al 6%, muy por encima del consenso del 4.9% y la lectura más alta desde diciembre de 2022. El PPI subyacente, que excluye alimentos y energía, subió un 1% intermensual y un 5.2% interanual, también superando las previsiones de 0.3% y 4.3% respectivamente. La energía hizo la mayor parte del trabajo pesado, con los precios de la gasolina disparándose un 15.6% mientras la guerra con Irán continuaba presionando los flujos globales de petróleo. Pero el sector servicios también se activó, subiendo un 1.2%, la mayor ganancia desde marzo de 2022, una señal preocupante de que las presiones en la cadena de suministro se están extendiendo mucho más allá de los costos del combustible.

Collins pone sobre la mesa una subida de tasas en discurso en Boston

Los funcionarios de la Fed se han mostrado notablemente más incómodos con el panorama inflacionario, y la presidenta de la Fed de Boston, Susan Collins, enfatizó ese punto en sus declaraciones al Boston Economic Club el miércoles. Aunque subrayó que no es su escenario base, Collins dijo que "podría imaginar un escenario en el que se necesite un endurecimiento de la política para asegurar que la inflación regrese de manera duradera al 2% en un plazo oportuno". También lanzó un ataque directo al manual moderado, señalando que "más de cinco años de inflación por encima del objetivo han reducido mi paciencia para 'pasar por alto' otro choque de oferta", y advirtió que el impacto de la guerra en Irán sobre las cadenas de suministro globales persistirá incluso si se alcanza un acuerdo pronto. Collins, miembro sin derecho a voto del Comité Federal de Mercado Abierto (FOMC) este año, espera que la postura actual ligeramente restrictiva se mantenga "por algún tiempo", con una alta inflación poco probable de disminuir hasta 2027. Con el informe caliente del Índice de Precios al Consumidor (CPI) del martes y la publicación aún más elevada del PPI del miércoles alimentando el panorama, los operadores están tomando en serio las conversaciones sobre subidas, con los futuros mostrando ahora aproximadamente un 40% de probabilidad de una subida para fin de año y prácticamente ninguna probabilidad de un recorte en junio.

Votación para presidente de la Fed Warsh programada para las 18:00 GMT

El contexto político añade otra capa a la narrativa de la Fed. El Senado tiene programado votar la confirmación de Kevin Warsh como presidente de la Fed alrededor de las 18:00 GMT, tras la votación del martes de 51-45 que lo confirmó en la Junta de Gobernadores. Warsh, gobernador de la Fed entre 2006 y 2011 y conocido por su postura halcón contra la inflación, ha propuesto lo que llama un "cambio de régimen" en la Fed, incluyendo un balance más pequeño y una coordinación más estricta con el Tesoro. Los mercados observan de cerca porque el mandato de Powell como presidente expira el viernes, y Powell ha confirmado que tiene la intención de permanecer en la Junta hasta enero de 2028 para defender la independencia de la institución. Con el CPI y el PPI ambos en máximos de tres años, la primera reunión del FOMC de Warsh el 16-17 de junio promete ser todo menos tranquila.

Se desvanecen las esperanzas de la cumbre Trump-Xi mientras la guerra en Irán otorga influencia a China

El presidente Trump aterrizó en Pekín el miércoles, su primera visita a China desde 2017 y su segundo encuentro cara a cara con Xi Jinping en menos de un año tras su reunión en octubre al margen de la cumbre APEC en Busan. Los dos líderes tienen previsto reunirse jueves y viernes con temas como comercio, Taiwán, inteligencia artificial y la guerra en Irán en la agenda, pero el optimismo que suele acompañar a estas cumbres está visiblemente ausente. El problema para EE.UU. es el momento. Con el Estrecho de Ormuz aún bajo bloqueo estadounidense y el ministro de Relaciones Exteriores iraní Abbas Araghchi habiendo visitado Pekín recientemente, China tiene más influencia que en cualquier otro momento desde que comenzó el conflicto, no menos. Trump ya ha descrito el alto el fuego actual como en "soporte vital masivo" y sus asesores están sopesando una reanudación de las operaciones de combate. Lejos de suavizar la posición de Xi, el enfrentamiento entre EE.UU. e Irán está reforzando la ventaja territorial del líder chino, y los operadores de acciones están respondiendo reduciendo las expectativas de cualquier avance comercial o geopolítico significativo de la visita.

Qué sigue

La atención ahora se centra en la avalancha de datos del jueves a las 12:30 GMT, con las solicitudes iniciales de subsidio por desempleo esperadas en 205.000 y las ventas minoristas de abril pronosticadas para subir un 0.5% intermensual, junto con el muy observado Grupo de Control de Ventas Minoristas. Cualquier señal de retroceso del consumidor endurecería el tono estanflacionario que ha impulsado la demanda defensiva en las acciones esta semana, mientras que una cifra resistente podría dar aún más munición al sector de subidas en la Fed. El índice manufacturero NY Empire State y la producción industrial del viernes completan la semana, pero el foco macroeconómico seguirá firmemente en Pekín y en el Senado.

Gráfico de 15 minutos del Dow Jones

Dow Jones - Preguntas Frecuentes

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

Artículos Recomendados