Los precios del oro mantienen ajustadamente el nivel de $4,000, ¿cuándo se detendrá la liquidación de los metales preciosos?

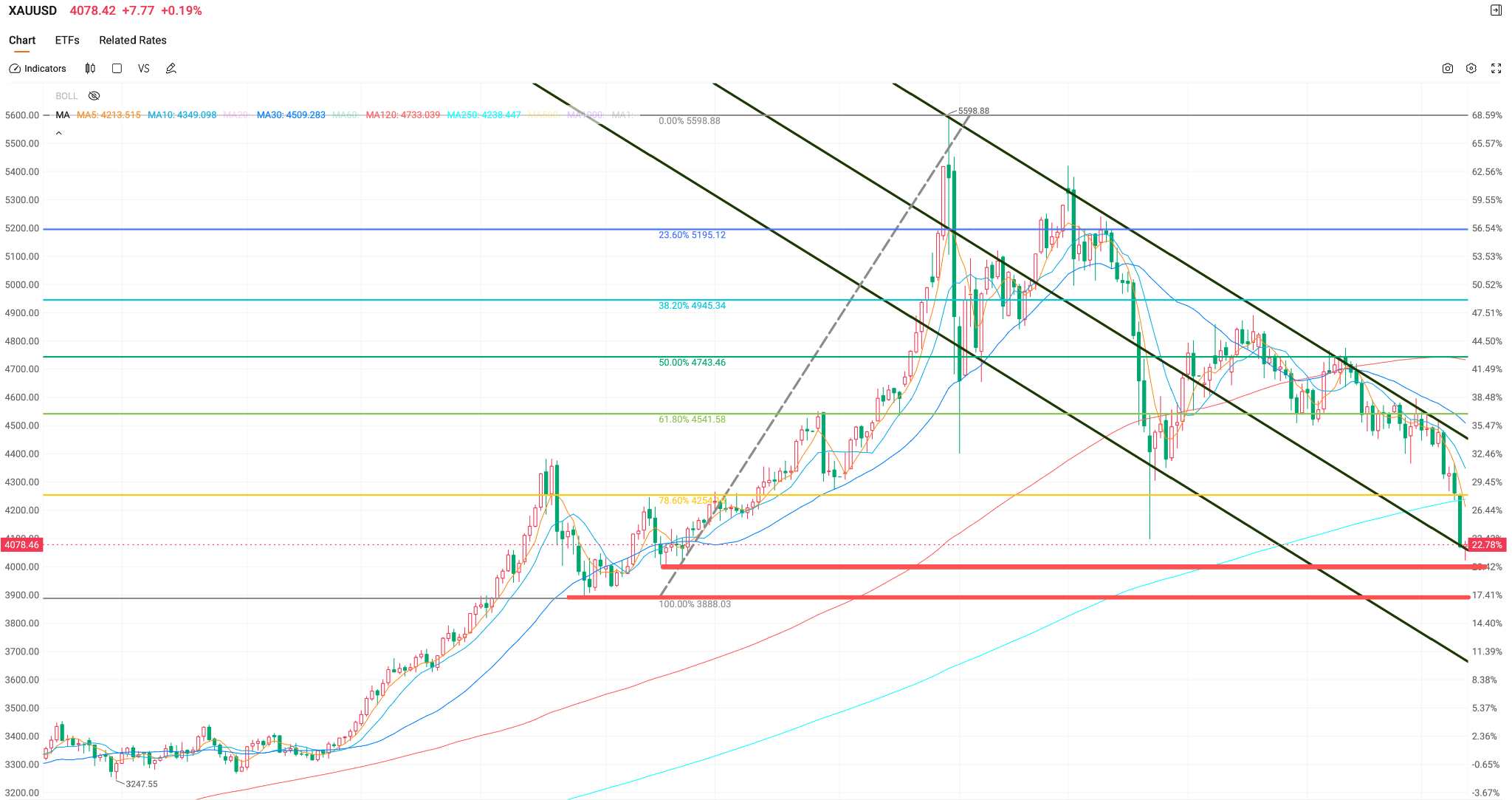

TradingKey - El 10 de junio, hora del Este, el oro al contado ( XAUUSD) cayó por debajo del nivel de 4.100 dólares durante la sesión intradía tras cuatro jornadas consecutivas de ventas, acercándose al umbral psicológico de los 4.000 dólares; este descenso representa el retroceso más severo desde 2023.

Desde finales de mayo, los precios del oro han caído casi un 10%, borrando por completo las ganancias acumuladas en el año, mientras el metal retrocedía más de un 22% desde su máximo histórico de 5.598,75 dólares.

El punto donde la ola de ventas toque fondo depende del equilibrio de tres factores: cuándo modere el mercado las expectativas de subida de tipos de la Fed, cuándo se agote la presión vendedora a corto plazo y si la demanda de los bancos centrales mundiales puede compensar el éxodo de capitales.

Las expectativas de subidas de tipos de interés son el principal viento en contra.

El catalizador de la liquidación sigue siendo el cambio en las expectativas de los tipos de interés.

Las nóminas no agrícolas sumaron 172.000 empleos en mayo, superando con creces las expectativas del mercado y enfriando significativamente las expectativas de recortes de tipos para este año; mientras tanto, los datos publicados el miércoles por la Oficina de Estadísticas Laborales mostraron que el Índice de Precios al Consumo (IPC) de mayo subió un 4,2% interanual, el nivel más alto desde principios de 2023, marcando la primera vez en tres años que la inflación del IPC supera el umbral del 4%.

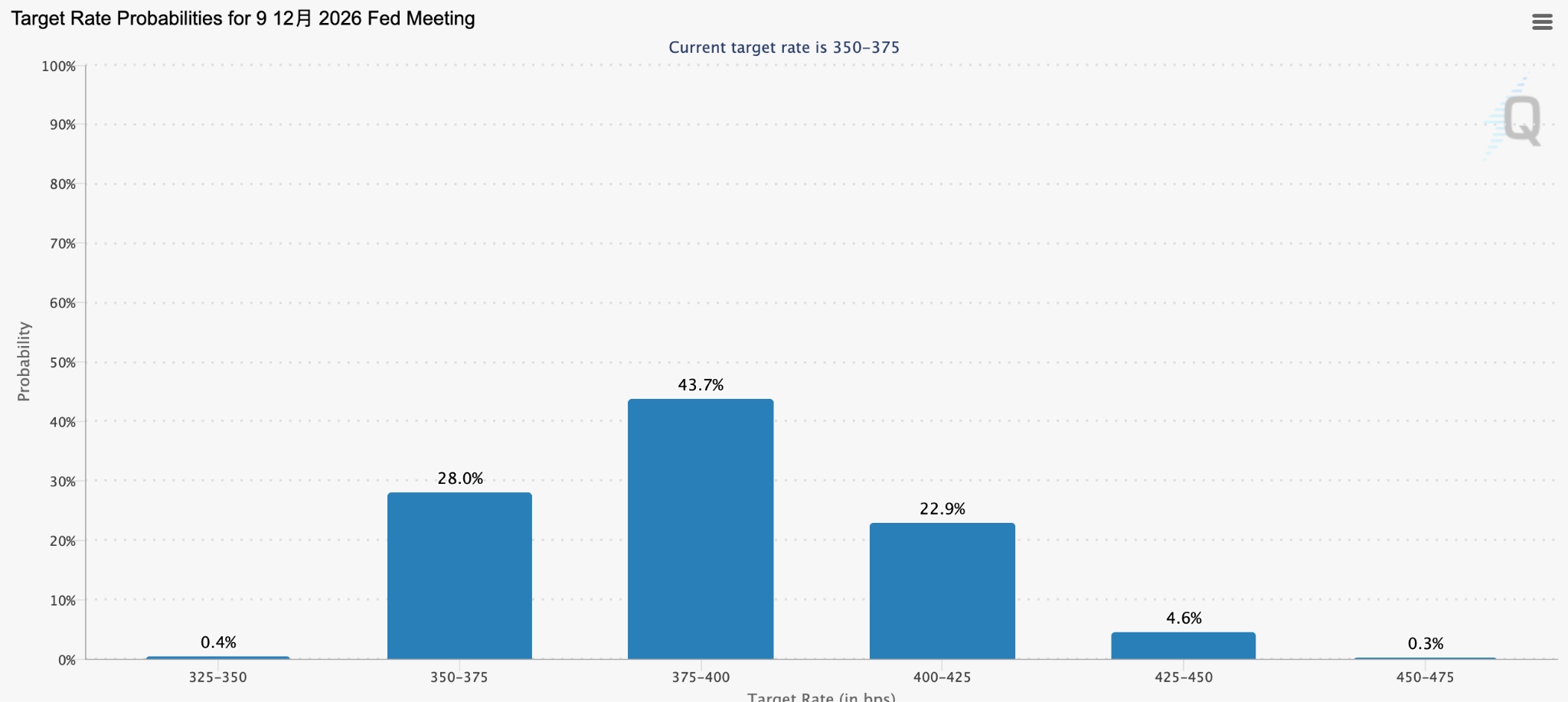

Según los datos de CME FedWatch, la probabilidad de una subida de tipos de la Fed en octubre ha aumentado hasta situarse en torno al 42%, mientras que las probabilidades de una subida en diciembre han superado el 70%.

[Probabilidad de un recorte de tipos de la Fed en diciembre, Fuente: CME FedWatch]

La relación de precios inversa entre los precios del oro y los tipos de interés reales se ha vuelto particularmente pronunciada desde finales de abril, convirtiéndose la calibración de las expectativas de liquidez en la lógica dominante para la valoración actual del mercado, en lugar de las primas de riesgo geopolítico.

El equipo de materias primas de Citigroup recortó drásticamente el 9 de junio su precio objetivo para el oro a tres meses de 4.300 dólares por onza a 4.000 dólares, advirtiendo explícitamente a los inversores a corto plazo que los riesgos serán "extremadamente altos" si no se establecen niveles amplios de stop-loss.

La lógica de cálculo de Citigroup es bastante directa: para mantener los niveles actuales del precio del oro, las compras de oro físico deben mantener un ritmo de aproximadamente 900.000 millones de dólares anuales, mientras que los volúmenes de compra normales entre 2010 y 2024 fueron de solo entre 250.000 y 400.000 millones de dólares al año. En resumen, la dependencia actual de los precios del oro de la demanda física ha superado con creces las normas históricas.

Ventas masivas a corto plazo y soporte a largo plazo.

En el frente de los capitales, los inversores globales están acelerando su salida de los ETF de oro.

Los datos del Consejo Mundial del Oro muestran que los ETF globales de oro físico registraron salidas netas de 2.000 millones de dólares en mayo, con una caída de los activos bajo gestión (AUM) del 2% intermensual hasta aproximadamente 600.000 millones de dólares, mientras que las tenencias totales retrocedieron a 4.121 toneladas, ligeramente por debajo del récord histórico de 4.176 toneladas alcanzado a finales de febrero.

Sin embargo, la retirada a gran escala de capital especulativo a corto plazo no ha debilitado el respaldo fundamental de los fondos de asignación a largo plazo.

Las reservas de oro del Banco Popular de China alcanzaron los 74,96 millones de onzas a finales de mayo de 2026, lo que supone un incremento de 320.000 onzas con respecto al mes anterior, marcando su decimonoveno mes consecutivo de acumulación y posicionándose como el comprador de tendencia contraria más firme durante la caída del mercado. En el primer trimestre de 2026, las compras netas de oro por parte de los bancos centrales mundiales alcanzaron las 244 toneladas, un aumento del 17% intertrimestral, a medida que los bancos centrales de los mercados emergentes continuaron incrementando significativamente sus tenencias de oro.

Soporte clave tras ruptura técnica

Desde una perspectiva técnica, el oro al contado perforó el umbral psicológico de los 4.200 dólares el 10 de junio, alcanzando un mínimo intradiario cerca de los 4.170 dólares. Los precios han caído por debajo de la media móvil de 200 días por primera vez desde septiembre de 2023.

El análisis indica que el descenso del oro por debajo del nivel de soporte crítico de 4.100 dólares desencadenó ventas de stop-loss por parte de operadores de tendencia programáticos. Los analistas sugieren que, dadas las estructuras actuales del mercado, no se puede descartar un movimiento hacia el nivel psicológico de los 4.000 dólares. En caso de que se traspase la marca de los 4.000 dólares, los precios del oro pondrán a prueba el nivel de los 3.888 dólares.

¿Cuándo terminará la oleada de ventas?

Las tres condiciones para que la liquidación se detenga aún no se han cumplido plenamente. En cuanto a las expectativas de subida de tipos de interés, la probabilidad de mantener los tipos en julio y septiembre es significativamente mayor que la de una subida, pero el mercado aún no ha descontado totalmente una subida de tipos dentro de este año, ya que continúa el juego de expectativas con la Reserva Federal.

En términos de liquidación de capital a corto plazo, la escala de las salidas netas de los ETF sigue expandiéndose, y las posiciones largas netas especulativas de la CFTC han caído casi un 40% desde sus máximos a principios de año; no obstante, sigue sin estar claro si el retroceso está llegando a su fin.

Desde el punto de vista técnico, si los precios del oro se estabilizan en el rango de los 4.000 a 4.100 dólares y forman una divergencia alcista técnica válida, surgirá gradualmente una oportunidad para que el sentimiento del mercado se recupere.

En general, hasta que la reunión de política monetaria de la Reserva Federal de mediados a finales de junio emita señales claras, es probable que el oro ponga a prueba repetidamente el suelo dentro del rango de 4.000 a 4.300 dólares, a la espera de que se alcance un nuevo equilibrio en el juego de expectativas entre el mercado y la Fed.

Para los asignadores de activos a largo plazo, el descenso de los precios del oro está digiriendo gradualmente las burbujas de sentimiento previas, y las repetidas pruebas del nivel de los 4.000 dólares podrían constituir finalmente un punto de inflexión en el que las fuerzas alcistas y bajistas pasen de la liquidación al equilibrio; en ese momento, el mercado responderá a la pregunta fundamental de cuándo se detendrá la liquidación.

Artículos Recomendados