【IPO前哨】毫米波雷达龙头承泰科技:依赖比亚迪的“甜蜜”与隐忧

继禾赛(HSAI.US)与速腾聚创(02498.HK)后,又一家车载雷达供应商冲刺资本市场。

6月23日,深圳承泰科技股份有限公司(下称“承泰科技”)向港交所递交了招股书,拟于港交所主板挂牌上市。值得一提的是,另一家激光雷达厂商图达通也在今年2月冲刺港交所,目前尚未通过港交所聆讯。

和禾赛与速腾聚创的产品有所不同,承泰科技主营毫米波雷达,主要面向L0-L2+辅助驾驶,位置精准度较低;禾赛与速腾聚创既覆盖L2+辅助驾驶市场,也在布局L3-L4高阶自动驾驶领域,产品分辨率及位置精度更高。

不管是业务规模,还是经营业绩及现金储备等方面,承泰科技均远不及禾赛与速腾聚创。

创始人出自华为,抱紧比亚迪大腿

承泰科技是国内知名的毫米波雷达供应商,于2024年,按出货量计,公司是中国国内最大车载前向毫米波雷达供应商和中国第三大车载毫米波达供应商,市场份额分别为9.3%及4.5%。

承泰科技的两名联合创始人均出自华为,其中公司执行董事、董事会主席兼总经理陈承文曾是华为技术主管,为资深产品经理;另一名联合创始人、副总经理周珂,也曾任职于华为技术。

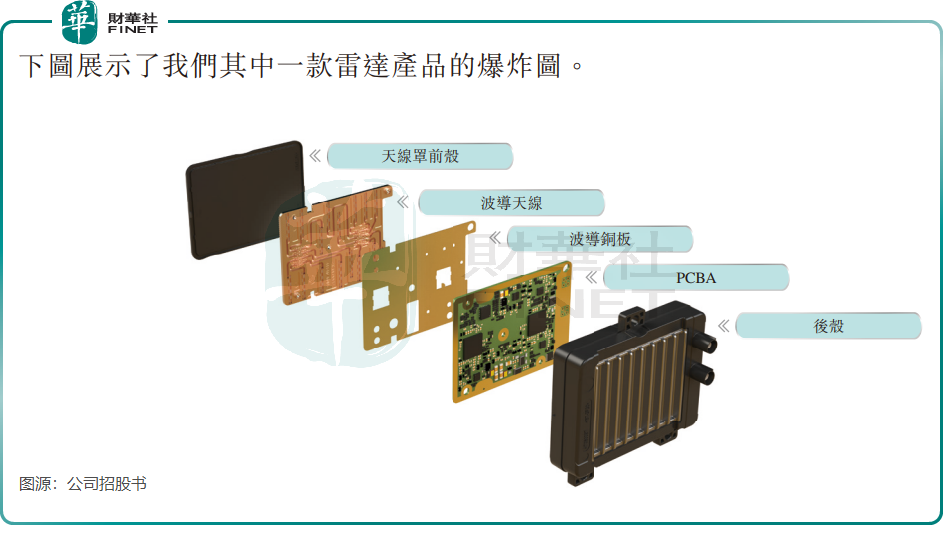

根据招股书,承泰科技已打造出毫米波雷达产品矩阵,其中包括第5代4D雷达、第5.5代4D高解析度雷达、中央计算雷达等涵盖毫米波前向雷达、角雷达及其他类别的产品。

截至目前,承泰科技推出的主要雷达型号只有7款,应用于乘用车及商用车的智能驾驶。这些产品面对的场景比较单一,主要在ACC(自适应巡航控制)及车道保持方面起作用。

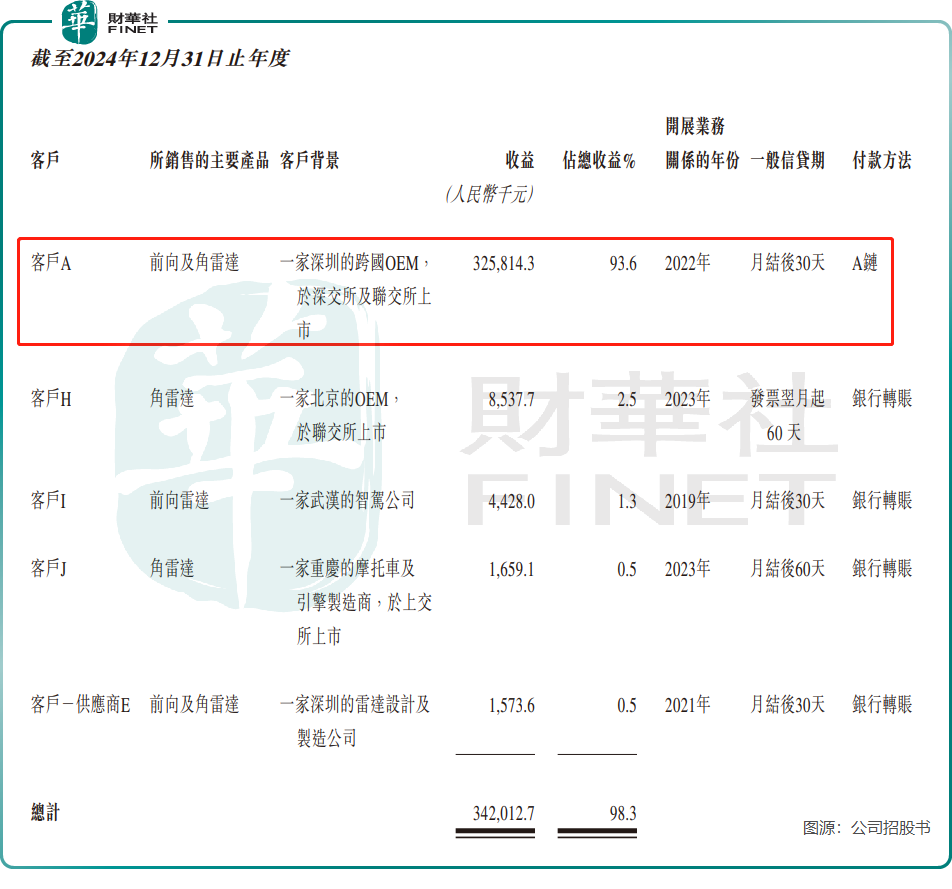

承泰科技依赖单一客户的情况较为严重,资料显示,其是比亚迪(01211.HK)毫米波雷达的主要供应商之一,其毫米波雷达产品应用于比亚迪的汉、唐、宋等多款车型。

根据招股书,2024年承泰科技有高达93.6%的收益来自于客户A(即比亚迪),而2022年来自比亚迪的收入占比为81.9%,显示出承泰科技对比亚迪的依赖性越来越大。

尽管依赖比亚迪为承泰科技带来了短期的稳定订单,但从长期来看,这种过度依赖单一客户可能带来经营风险的高度集中,甚至可能限制其技术发展的自主性。公司在招股书中也表示,“若公司与客户A的业务关系恶化,其业务、财务状况、经营业绩及前景将受到重大不利影响。”

承泰科技成立以来获得多家投资机构的融资,其中包括松禾资本、毅达资本、国科投资、杉创中小微、和高资本等,供电产品厂商新雷能(300593.SZ)亦是其投资者。

在2024年5月完成C轮融资后,承泰科技的估值为13.2亿元(单位人民币,下同)。

收入狂奔,现金紧张

自动驾驶是高景气的赛道,作为自动驾驶的“眼睛”,激光雷达和毫米波雷达也搭上了发展快车道。

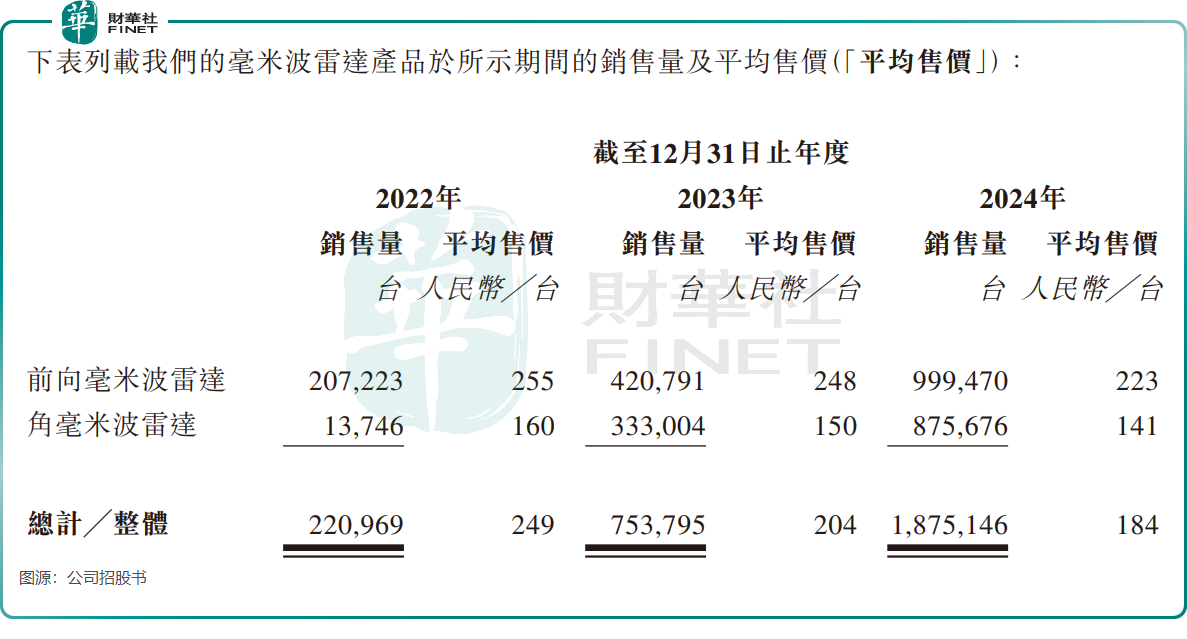

近些年,比亚迪的销量持续狂奔,承泰科技成功分得一杯羹,毫米波雷达产品销量从2022年的22.1万台激增至2024年的187.5万台。

由于车载雷达行业技术的不断成熟,产品价格不断下探,因此承泰科技的毫米波雷达产品平均售价也逐年下降,2024年降至184元/台。

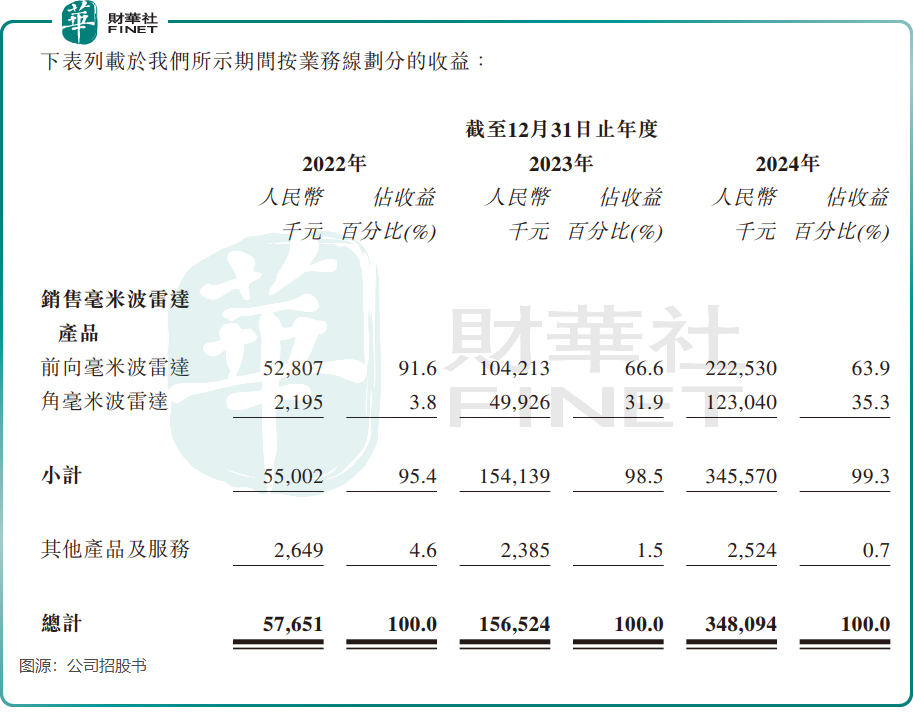

销量增长带动了承泰科技收入的狂飙,2024年的收入为3.48亿元,较2022年的5765.1万元增长逾5倍。

然而利润端,承泰科技目前仍处于亏损状态。2022年至2024年期间,公司分别录得净亏损7917.4万元、9659.8万元及2176.8万元。

尽管承泰科技已经完成了多轮融资,但其现金流状况仍然较为紧张。截至2024年底,公司持有的现金及现金等价物仅为1586.5万元,而同期的流动负债总额高达6.2亿元,负债净额为-3.26亿元。

总结

未来,承泰科技需要在拓展客户群体、优化成本结构以及提升技术创新能力等方面下功夫,以应对激烈的市场竞争和技术迭代的挑战。

毕竟,在自动驾驶这条充满机遇与挑战的赛道上,只有不断进化的企业,才能真正驶向成功的彼岸。

推荐文章