【深度分析】突破AI能源瓶颈:NuScale SMR引领核能新时代

核心要点:

· 朝阳产业:小型模块化核反应堆(SMR)具有紧凑模块化、工厂预制、成本低廉等优势,可快速部署并支持分布式电网,特别适合为AI数据中心供电。

· 行业领军:NuScale是目前唯一获得美国核管会认证的SMR厂商,其77兆瓦模块采用被动安全技术,可靠性久经验证,商业化路线明确,预计2030年前投入运营。

· 机遇与风险并存:NuScale的商业化进程面临激烈竞争,其高估值反映了市场对其增长前景的强烈预期,但成败仍取决于实际落地能力。

当提到核能,您的脑海中是否还在勾勒出那些动辄百亿、十年工期的庞然大物?它们固然是电网的基石,但在当今快速变化的能源需求面前,显得有些笨重”。如今核能领域正在掀起一场微革命,小型模块化核反应堆(SMR)。它更像是能源世界的乐高积木,小巧、灵活、安全,更重要的是,它正在悄然成为AI数据中心和未来分布式能源网络的理想动力源。想象一下,如果电力不再依赖远方蜿蜒的输电线,而是能像积木一样在需要的地方快速搭建,并且拥有核能级别稳定、零碳排放的强大能量,那会是怎样一幅景象?

SMR为何成为能源转型焦点?

SMR的崛起并非偶然,而是多重因素叠加的结果。这些小型反应堆通常功率不超过300兆瓦,采用工厂预制、现场组装的模块化设计。这种模式将建设周期大幅缩短至3至5年,显著降低了前期投入,解决了传统大型核电站大而慢的痛点。

政策驱动:美国政府的推动尤为关键。2025年白宫发布情况说明书,明确指示在军事设施和AI数据中心部署先进核技术,这不仅仅是提供资金和简化监管,更是将核能提升到国家安全和科技竞争的高度。例如,通过释放20吨高浓度低浓缩铀(HALEU),并简化监管审批、支持核能出口等一系列措施,都在为SMR的商业化铺平道路。美国能源部重启了9亿美元的资助计划,重点支持模块化轻水堆的商业化部署。

美国核管会(NRC)也在2020年批准了首个SMR设计,并计划在2025至2027年间认证更多设计,目标是2027至2030年间实现首堆投产。在全球范围内,中国的玲珑一号小型核电站预计将于 2026 年建成,这标志着全球范围内对小型核电站主导地位的争夺拉开序幕。

分散式发电厂:与传统电厂不同, SMR能够实现向分布式能源的转变。其模块化设计简化了施工,并通过不依赖外部电源的被动冷却系统提高了安全性,从而降低了事故风险。SMR 是微电网、工业园区,甚至是数据中心专用电源的理想选择,能够抵御极端天气或网络威胁。

特性 | 小型模块化反应堆(SMR) | 大型核电站 |

功率输出 | ≤300 MWe | 1000−1600 MWe |

建设周期 | 3−5 年 | 10−15 年 |

初始投资 | 2−5 亿美元/模块 | 50−100 亿美元/电站 |

安全性 | 被动安全系统,事故风险低 | 主动安全系统,复杂性较高 |

应用场景 | 数据中心、工业供热、偏远地区供电 | 大型电网供电 |

选址灵活性 | 高,适合小型场地 | 低,需大型场地和严格地质条件 |

NuScale:AI算力经济的专属电源

在SMR领域,NuScale Power是全球首家获得美国核管会(NRC)设计认证的公司,这为其技术和商业化进程奠定了坚实基础,也构建了其独特的护城河。

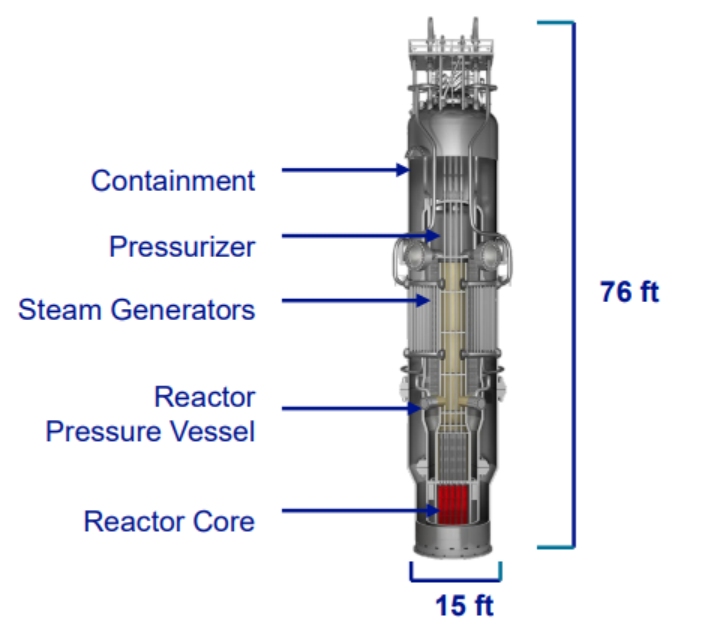

NuScale的核心产品是NuScale Power Module™ (NPM)。每个NPM模块采用轻水压水堆技术,输出功率为77兆瓦。一个完整的SMR电厂最多可组合12个模块,总输出达到924兆瓦。NuScale的设计在传统压水堆基础上进行了小型化和优化,采用自然循环冷却的被动安全系统,即使在失去外部电源的情况下也能维持安全运行,显著降低了事故风险。

来源:NuScale

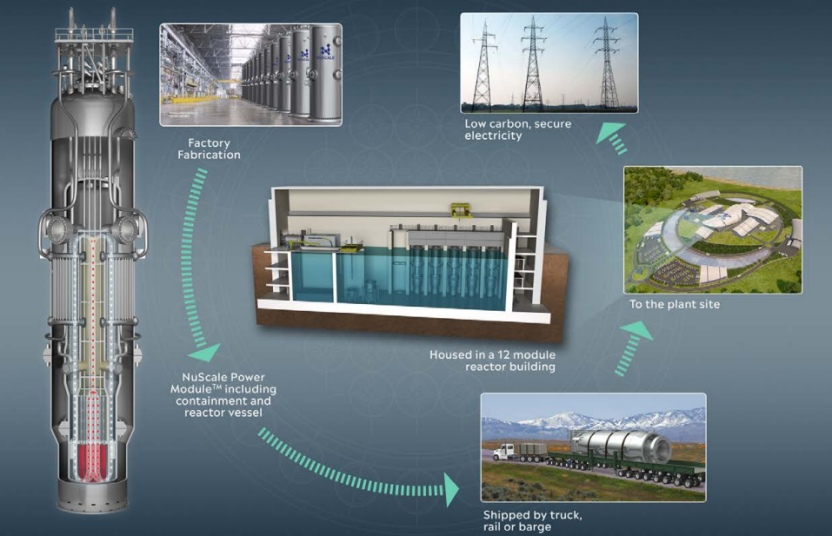

AI数据中心需要持续的高密度电力,即使是短暂的断电也可能造成数百万美元的损失。NuScale的SMR提供稳定、不受天气影响的零碳能源,完美契合需求。它的紧凑的尺寸使其能够部署在数据中心附近,从而降低传输损耗和基础设施成本,同时提高电源使用效率。这使得NuScale成为AI和大数据经济的基石。

来源:NuScale

SMR技术路线对比:

技术路线 | 安全性 | 经济性 | 应用场景 |

轻水堆(NuScale) | 被动安全系统,成熟技术 | 工厂预制降低成本,燃料供应链成熟 | 数据中心、工业供热、电网供电 |

高温气冷堆 | 耐高温,固有安全性高 | 建造成本较高,商业化尚需验证 | 制氢、高温工艺供热 |

液态金属冷却堆 | 高安全性,适合高温应用 | 技术复杂,燃料成本较高 | 工业供热、偏远地区供电 |

熔盐堆 | 燃料循环效率高,废料少 | 技术尚不成熟,监管难度大 | 实验性应用,未来潜力大 |

NuScale使用铀-235浓缩度低于5%的低浓缩铀(LEU)燃料,依赖成熟的供应链,避免了对高浓缩低铀燃料(HALEU)的依赖,降低了燃料成本和监管难度。

竞争格局:NuScale 在 SMR 竞争中的优势

SMR市场竞争激烈,但NuScale脱颖而出。其NRC认证、成熟的轻水技术以及灵活的模块设计使其成为行业领跑者,尤其是在AI数据中心领域。GE日立(BWRX-300)和X-Energy(Xe-100)等竞争对手正在不断发展,但它们的技术(沸水堆或高温气态反应堆)面临着不同的挑战,例如功率输出灵活性不足或燃料供应链不成熟。TerraPower的钠冷Natrium和Rolls-Royce的大型SMR瞄准了不同的细分市场,而像Oklo这样的微反应堆则专注于规模较小的市场。

竞争对手 | 核心技术路线 | 主要特点与进度 | 与NuScale的差异点 |

NuScale Power | 轻水压水堆(PWR) | 首个获得NRC设计认证;模块化、被动安全;77MW/模块,可组合至924MW;瞄准数据中心、工业供热、电网替代。 | NRC认证的先发优势;功率灵活性高;依托成熟技术,商业化风险较低。 |

直接竞争者 | |||

GE Hitachi (BWRX-300) | 沸水堆(BWR) | 300MW/模块;设计简化,旨在降低成本;在加拿大和美国有积极部署计划。 | 技术路线(BWR vs. PWR)不同;单模块功率固定且较大,可能不如NuScale灵活;监管认证进度略晚于NuScale。 |

X-Energy (Xe-100) | 高温气冷堆(HTGR) | 200MW/模块;采用球床反应堆和Triso燃料,固有安全性高;高温供热能力强(适用于制氢、工业流程);获得DOE资助。 | 技术路线差异大(HTGR vs. PWR),主要优势在高温应用;商业化和供应链相对早期,燃料(HALEU)供应仍是挑战。 |

TerraPower (Natrium) | 钠冷快堆 | 345MW/模块;结合熔盐储能系统,提供灵活电力输出;由比尔·盖茨创立,侧重先进性和灵活性;需要HALEU燃料。 | 技术路线更先进但早期(第四代);目标是解决可再生能源间歇性,与NuScale的基荷定位有差异;燃料供应挑战大。 |

Rolls-Royce SMR | 压水堆(PWR) | 470MW/模块;英国本土SMR项目,政府大力支持;目标是英国本土市场。 | 市场聚焦性强(英国);单模块功率较大;商业化进度略滞后于NuScale。 |

Holtec (SMR-160) | 压水堆(PWR) | 160MW/模块;强调地下部署安全性;也获得了DOE资助。 | 技术路线相似,但功率更小;监管认证进度晚于NuScale。 |

微型反应堆 | |||

Oklo | 液态金属冷却堆 | 1.5MW至50MW;功率极小,针对偏远地区、军事基地或矿区;商业化处于早期。 | 目标市场和功率规模差异巨大,与NuScale更多是互补而非直接竞争;技术路线(液态金属冷却)差异。 |

NANO Nuclear Energy | 微型反应堆技术 | 专注于开发超小型、便携式反应堆,目标客户为偏远地区、国防及应急供电;商业化处于极早期。 | 功率规模极小,比SMR更小众;技术和商业化进程都比NuScale早期。 |

从核电厂到核芯片的商业模式创新

NuScale 不仅仅是建造反应堆,它正在将核能重新定义为一种可扩展的芯片级产品。它的核电站模块(NPM) 是标准化的工厂化生产单元,客户可以像组装电脑一样进行配置。这种方法加速了市场扩张,通过大规模生产降低了成本,并降低了项目的复杂性。通过将投资门槛降低到每个模块2 亿至 5 亿美元,NuScale 还为各种客户打开了大门:私营公用事业公司、数据中心运营商或地方政府。客户可以逐步扩大规模,最大限度地降低风险,并与需求增长保持一致。

NuScale 将自己定位为核能“芯片”制造商,不仅仅是销售实体产品。它提供的是可扩展、可复制、低风险的解决方案,完美契合未来的能源需求。这种创新的商业模式是NuScale 在SMR竞赛中超越竞争对手并实现长期投资价值的核心驱动力。

商业化前景:从技术到市场的跨越

SMR的成功取决于商业化。NuScale的战略包括与开发商(约占客户的70%)合作建设电厂,并将电力出售给谷歌、亚马逊或微软等渴望清洁能源用于AI的直接用户(约占30%)。与罗马尼亚Nuclearelectrica合作的关键项目有望于2030年启动,而ENTRA1则推动着全球电厂的发展。美国军方和能源部也支持NuScale,有可能签订军事基地和示范项目的合同。

NuScale的供应链合作伙伴,例如加拿大的BWXT和韩国的斗山,确保80%的零部件来自北美和加拿大的成熟供应商,从而降低了地缘政治风险。上游燃料供应商Cameco凭借可靠的铀资源,巩固了NuScale的地位。

来源:NuScale

但是要真正实现成本优势,SMR必须达到一定的生产规模。德国联邦核废料管理安全办公室(BASE)研究指出,平均需要生产约3000个SMR模块才能实现经济效益。NuScale的模块化设计和标准化生产为其提供了实现这一目标的潜力,但大规模制造能力提升和全球供应链协同将是其实现成本竞争力的关键。

估值与投资价值评估:如何衡量“待飞”的核能新星?

NuScale 仍处于大规模商业化之前,并不适合用市盈率等传统指标来衡量。其 44 亿美元的市值和 90 倍的市销率反映了人们对未来增长的极高预期,而这主要得益于 SMR 市场潜力。

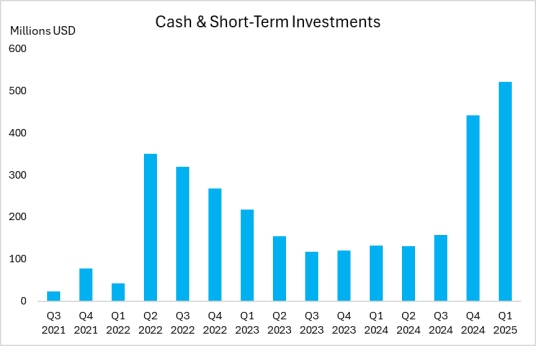

NuScale 拥有 5.214 亿美元的现金储备,足以支撑约 4.5 年的运营,这为其提供了强大的安全网,显著降低了其在商业化初期的短期财务风险。较高的费用收入比(3.16)反映了其在市场扩张和生产准备方面的大量投资,这对于一家科技公司而言是一个自然而然的扩张阶段。值得注意的是,NuScale 将资金优先用于供应链和制造,而非研发,这表明其将明确转向商业化部署,并为其在2030 年前推出首批商用模块奠定了基础。

来源:Company Financials, TradingKey

财务关键指标 | 数据 |

现金、现金等价物和短期投资总额 | 5.214 亿美元 |

Q1营收 | 1340 万美元 |

Q1运营费用 | 4230 万美元 |

Q1运营亏损 | 3530 万美元 |

年度现金消耗估算 | 1.156 亿美元 |

剩余可支撑年数 | 4.5 年 |

运营费用/营收比 | 3.16 |

来源:Company Financials, TradingKey

对于像 NuScale 这样一家即将实现商业突破的公司来说,其估值反映的是市场对未来巨大增长的押注,而非当前业绩。市销率(P/S) 等传统指标在现阶段似乎被夸大了,但像一份大合同这样的重要催化剂可能会彻底重塑估值逻辑。

公司 | 市值($M) | TTM营收($M) | P/S | 备注 |

NuScale Power | 4,399 | 49.04 | 90 | 商业化早期,收入贡献低,估值完全基于未来潜力和市场信心 |

Oklo Inc. | 7,346 | 0 | - | 商业化极早期,无营收,估值完全基于未来潜力 |

NANO Nuclear Energy | 1,191 | 0 | - | 微型反应堆开发商,商业化早期,无营收 |

BWX Technologies | 11,441 | 2,782 | 4 | 核反应堆部件和服务提供商,有稳定营收,但并非直接SMR整机制造商 |

Constellation Energy | 94,777 | 24,195 | 4 | 美国最大核电运营商,营收稳定,成长性适中 |

来源:LSEG, TradingKey

NuScale真正的估值飞跃将来自于其首个重大商业合同的签订。如果NuScale获得一笔数十亿美元的交易,比如说在未来五年内实现1亿美元的年收入,其收入可能会从4900万美元跃升至约1. 49亿美元。这将使其市销率降至约30倍,远低于其当前水平,更接近合理的高增长科技股区间。长期来看,大规模生产可以推动规模经济,降低成本并提高盈利能力,从而进一步支撑其估值。

结论

对于那些喜欢尖端技术和能源转型,并能承受市场波动的人来说,NuScale是一项高风险、高回报的投资。受全球人工智能数据中心、脱碳和能源安全趋势的推动,SMR市场潜力巨大。NuScale的模块化设计与这些高增长需求完美契合。然而,其过高的市销率表明市场已经消化了大部分上涨空间。即使是一份重要的合同也未必能带来预期的股价飙升,如果预期过高,可能会出现“好消息就是坏消息”的风险。

关键风险包括首个商业项目能否按时按预算交付,以及能否实现预期的经济效益。工期延误或成本超支可能会影响股价。SMR领域竞争激烈,其他参与者发展迅速,颠覆性技术或更强大的竞争对手可能会蚕食 NuScale 的市场份额。

推荐文章