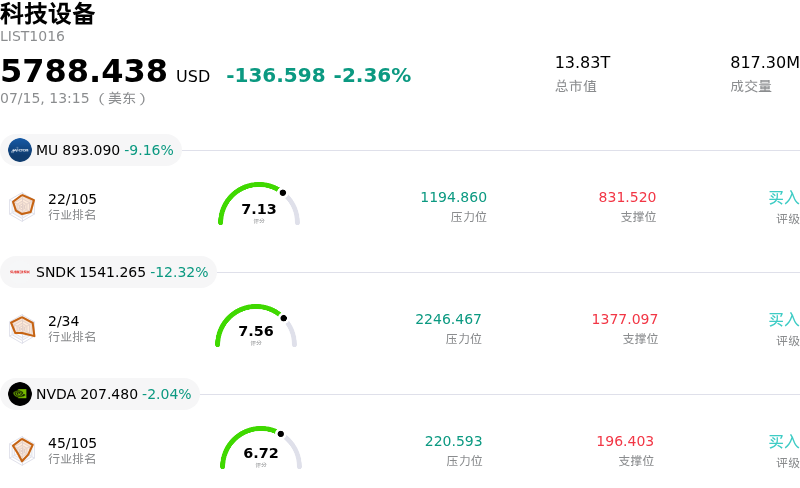

拉姆研究(LRCX)股票7月15日盘中下跌6.34%:关键驱动因素揭晓

拉姆研究 (LRCX) 盘中下跌6.34%, 所属行业科技设备下跌2.36% ,公司涨幅跑输行业涨幅,行业成交额前三股票 美光科技 (MU) 下跌 9.39%;闪迪 (SNDK) 下跌 12.32%;英伟达 (NVDA) 下跌 2.19%。

今日是什么导致了拉姆研究(LRCX)股价下跌?

泛林集团(Lam Research)市值的急剧下滑,反映出半导体资本设备行业更广泛的收缩,这往往是由全球晶圆制造支出预期的转变所触发。作为刻蚀和沉积设备的主要供应商,该公司对主要代工厂和存储器制造商的资本支出周期高度敏感。当行业巨头或关键客户释放出可能削减设备采购或推迟产能扩张的信号时,机构投资者往往会撤出高贝塔值的半导体个股,以规避周期性波动带来的风险。

地缘政治紧张局势仍是该公司面临的主要逆风,尤其是在涉及先进逻辑和存储制程的出口或贸易限制方面。由于该公司很大一部分收入来自海外市场,任何威胁到高端芯片制造设备流通的监管举措都会立竿见影地带来不确定性。投资者可能正在对潜在风险做出反应,这些风险可能会限制该公司的长期潜在市场规模,或打乱关键制造中心已建立的供应链。

存储芯片市场固有的周期性也在当前的下行压力中起到了关键作用。泛林集团在NAND和DRAM硬件生产中占据主导地位,这使其业绩与存储行业的健康状况高度挂钩。如果市场数据显示存储芯片供过于求,或向下一代高带宽内存(HBM)架构的过渡放缓,对新制造设备的需求自然会减弱。随着分析师因设备订单可能步入低迷期而进行调整,这也导致了市场对该公司盈利预期的重新评估。

从宏观经济角度来看,当前的高利率环境和央行的鹰派态度对成长型科技股构成了沉重压力。作为一家资本密集型企业,该公司的估值对资本成本的波动以及更广泛的风险偏好转变十分敏感。盘中呈现的波动表明,鉴于持续的通胀压力以及全球工业生产可能放缓(这可能会抑制半导体行业的长期增长轨迹),市场参与者正在重新评估该股的溢价水平。

拉姆研究(LRCX)技术分析

拉姆研究 (LRCX) 技术面来看,MACD(12,26,9)数值-15.924,处于中性状态,RSI数值48.621处于中性状态,Williams%R数值73.684处于卖出状态,注意关注。

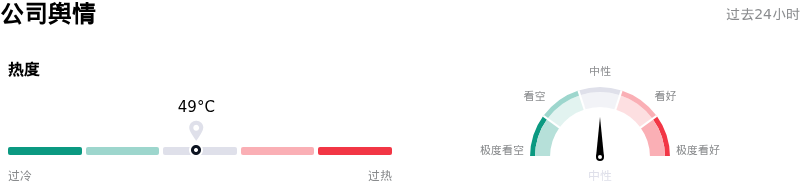

拉姆研究(LRCX)媒体舆情

拉姆研究 (LRCX) 公司舆情热度来看,当前热度49,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

拉姆研究(LRCX)基本面分析

拉姆研究 (LRCX) 处于科技设备行业,最新年度营业收入$18.44B,处于行业12,净利润$5.36B,处于行业8。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$359.85,最高价为$480.00,最低价为$213.00。

关于拉姆研究(LRCX)的更多详情

公司特定风 险:

- 地缘政治营收 集中度: 由于近期季 度营收中约有37%来自中国 ,该公司仍极易受到美国对先进半 导体制造设备(特别是全环绕栅极 (GAA)架构)出口管制收紧 的影响。

- NAND闪存 市场复苏缓慢: 尽管高带宽内存(HBM) 需求强劲,但传统NAND闪存 资本支出整体复苏进展慢于预期, 这可能会限制泛林集团(Lam)刻 蚀和沉积部门在下一财年的增长。

- 成熟制程领域的本土竞争 : 机构分析师对“中 国见顶”的设备周期感到担忧,因 为中国本土竞争对手在非关键和成熟 制程中赢得了市场份额,这威胁到 了泛林集团(Lam)在这一近期 支撑其营收超预期的地区的长期主导 地位。

- 库存消化逆风: 近期的分析师评论指出 ,在2024年初提前下单设备的 各大逻辑和代工客户可能面临“消 化期”,从而带来未来几个季度设备 出货量和开票金额环比放缓的风 险。

推荐文章