- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 黃金走勢分析:跌破4000關口!黃金牛市終結了嗎?

- VIX恐慌指數飆18%!黃金、白銀、比特幣、標普500技術分析

- 伊朗外交部:伊美達成協議文件

- 黃金走勢分析:兩大因素共振,黃金多頭節節敗退失4200!

- 荷姆茲海峽通航再迎挑戰,黃金4000關口失而復得!反彈或一觸即發?

台積電(NYSE:TSM)是製造英偉達所需的人工智慧晶片的價值鏈中的關鍵參與者。此外,鑑於目前缺乏工藝領先地位,即使是主要競爭對手英特爾也將代工需求外包。隨著AMD、Broadcom和Marvell將台積電作為其主要代工合作夥伴,投資者可以放心,台積電未來將繼續在人工智慧領域發揮重要作用。

因此,在人工智慧相關營收激增的推動下,台積電預計2024年營收將年增20%以上。此外,它還預計其N3製程節點將繼續擴大規模,收入「預計在2024年將成長兩倍,佔晶圓總收入的中位數百分比」。值得注意的是,台積電有望在2025年實現N2節點的量產,這給英特爾帶來了更大的追趕壓力。台積電也預計在「本世紀末」之前為N2節點建造第三座國內晶圓廠。

此外,人工智慧成長拐點的可持續性可能會在未來幾年持續存在,從而激發其估值中可能未考慮到的進一步潛在上漲空間。

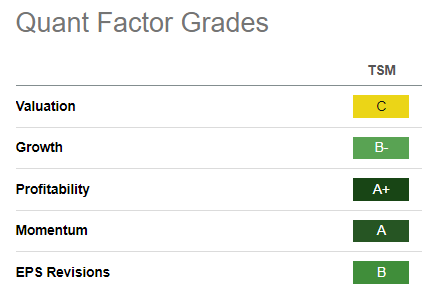

如上所示,量化系統給台積電的估值等級為“C”,表示其仍然合理。台積電的購買動力也非常強勁,動力等級為「A」。因此,市場認可了台積電的看漲論點,將代工廠視為實現其無晶圓廠AI晶片設計人員的AI雄心的重要齒輪。

台積電遠期調整本益比略高於22倍,遠高於18倍的10年平均。因此,投資者必須考慮為什麼市場會將其估值提升至遠高於其長期平均值。其營收成長20%以上的成長動能證實了台積電的樂觀論點,即領先的代工廠將支撐產業推動加速運算。

此外,預計到2030年,英特爾不會取代台積電成為全球最大的代工廠,這表明英特爾在爭奪台積電的市場份額方面可能面臨更嚴峻的挑戰。由於英特爾試圖抵禦AMD和英偉達的市場份額損失,英特爾代工廠近期遭受的重大損失理應歸功於強勁的財務執行力。而台積電的路線圖則較不複雜,得益於其紮實的執行力,明年將繼續朝N2量產邁進。

隨著台積電將生產基地轉移,阻礙台積電估值的阻力預計將逐漸減弱。投資人可能會越來越有信心為台積電提供更高的估值倍數,這與其作為人工智慧成長週期關鍵「推動者」的曝險和地位相一致。

因此,台積電價格走勢的大幅回檔是增加風險敞口的堅實機會。然而,台積電從2023年低點的飆升可能已經反映了近期的樂觀情緒,因為它難以克服150美元的阻力位。隨著早期投資者獲利了結以鎖定收益,預計拋售壓力將會加劇,因此分析師將重新觀望,等待另一個更具吸引力的機會來購買。

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情