嗶哩嗶哩(09626.HK)「完美」財報,緣何遭市場冷遇?

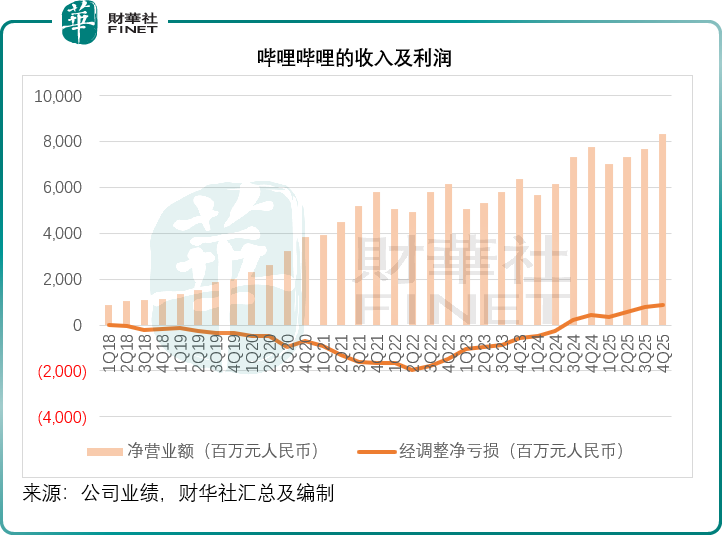

嗶哩嗶哩(09626.HK)交出了一份堪稱「里程碑式」的答卷:在經歷了多年的虧損探索後,B站不僅實現了單季度盈利的爆發式增長,更歷史性地完成了全年扭虧為盈。然而,資本市場的反應卻顯得頗為冷靜,在季績發布後,其股價下挫4.46%,收報201.20港元,市值834.45億港元。

為何強勁的財務數據未能換來股價的上漲?

業績高光:廣告引擎轟鳴,全年扭虧為盈

B站的2025年第4季業績表現強勁增長,主要受到廣告業務同比增長27.35%,至30.42億元(單位人民幣,下同)推動,加上經營槓桿的改善,經調整股東應占淨利潤同比大增93.77%,至8.78億元;並首次實現全年扭虧,經調整股東應占淨利潤為25.90億元,而上年同期為虧損2,210.4萬元。

見下圖,在收入維持平穩增長的同時,B站的經營槓桿有了明顯改善。

廣告業務強勢領跑,垂類結構持續優化

廣告業務無疑是B站2025年第4季業績增長的最大功臣,成為拉動營收與盈利的核心支柱。期內廣告收入達到30.42億元,同比大幅增長27.35%,不僅延續了此前多個季度的高速增長態勢,更憑藉高毛利屬性,直接帶動其整體毛利率與淨利率同步攀升,成為經營槓桿改善的關鍵抓手。

從廣告垂類布局來看,B站的廣告生態癒發成熟多元,頭部垂類格局清晰,新興賽道增速驚人。管理層在業績發布會上披露,排名前五的廣告垂類依次為遊戲、數碼家電、互聯網服務、電商和汽車,覆蓋了當下消費市場的核心領域;其中家裝家居行業表現尤為突出,廣告投入同比增速突破80%,成為廣告業務的新增量。更值得關注的是,AI相關廣告預算呈現爆發式增長,第4季環比增速接近180%,且這一高增長勢頭順利延續至2026年,契合數字經濟與AI產業的發展大勢,為廣告業務後續增長打開了新空間。

管理層表示,廣告業務的持續高增,離不開B站獨特的用戶價值與內容生態。B站核心用戶平均年齡維持在26-27歲,這一群體正處於消費能力攀升、消費決策影響力凸顯的黃金階段,精準契合廣告主對高價值客群的需求。同時,在存量市場競爭加劇的背景下,廣告主癒發注重投放轉化質量而非單純曝光,而B站憑藉用戶類型優勢,或恰好滿足了廣告主對投放效率的嚴苛要求,進一步築牢了廣告業務的增長壁壘。

遊戲業務:新老交替中的陣痛與「高基數」疑雲

與廣告業務的高歌猛進不同,B站的遊戲業務在第4季成為拉低整體收入增長的拖力,季度分部收入按年下降14.30%,至15.40億元,管理層將此主要歸咎於上年同期爆款《三國:謀定天下》帶來的「高基數」。然而,這一解釋在邏輯上值得深究。

如果《三國:謀定天下》被定義為一款致力於「長期運營」的長青遊戲--目前《三謀》、《命運-冠位指定》和《碧藍航線》等長青遊戲貢獻了約70%的遊戲收入,其收入理應保持相對平穩或通過版本迭代實現溫和增長,而非出現劇烈的年度波動,如果第二年就開始下降,《三謀》是否存在增長可持續性?

儘管存在上述質疑,B站的遊戲基本盤仍顯示出一定的韌性,管理層在業績發布會上表示,其遊戲儲備豐富,包括獨家休閒卡牌遊戲《NCard》,《三謀》,以及自研模擬經營遊戲《Lumi Master》。2026年的聯合運營遊戲儲備也在良好構建中,為其提供廣泛而多樣化的產品線。

管理層表示,展望2026年,其遊戲策略清晰:一方面深耕長期運營,確保存量收入穩定;另一方面,依託《NCard》、《Lumi Master》等儲備項目,致力於成為新品類的定義者或首創者。然而,這些新項目能否真正抵消《三謀》系列可能面臨的自然衰退,仍是未知數。

業績大增,股價卻下跌,市場在擔憂些什麼?

即便交出了盈利暴增、全年扭虧的超預期財報,B站股價卻逆勢下挫,我們猜測,背後或暗藏著資本市場對B站後續發展的一些隱憂:

1)存量市場競爭加劇,增長持續性存疑:B站管理層提到,2026年整體市場仍處於存量競爭階段,廣告主預算收緊、投放要求嚴苛,廣告業務雖短期高增,但後續能否持續維持27%以上的增速面臨挑戰。AI廣告雖爆發式增長,但行業競爭日趨激烈,若無法持續構築差異化優勢,高增速或難以維繫,市場對廣告業務的增長天花板存在擔憂。

2)遊戲業務短期波動,爆款依賴度仍存:第4季遊戲收入同比下滑,雖為高基數所致,但也暴露了B站遊戲業務對爆款產品的依賴。自研爆款《代號:DUCK》雖表現亮眼,但後續遊戲儲備能否持續打造爆款、新遊上線節奏與市場表現存在不確定性,成為遊戲業務增長的潛在變數,也拖累了市場對公司整體業績的預期。

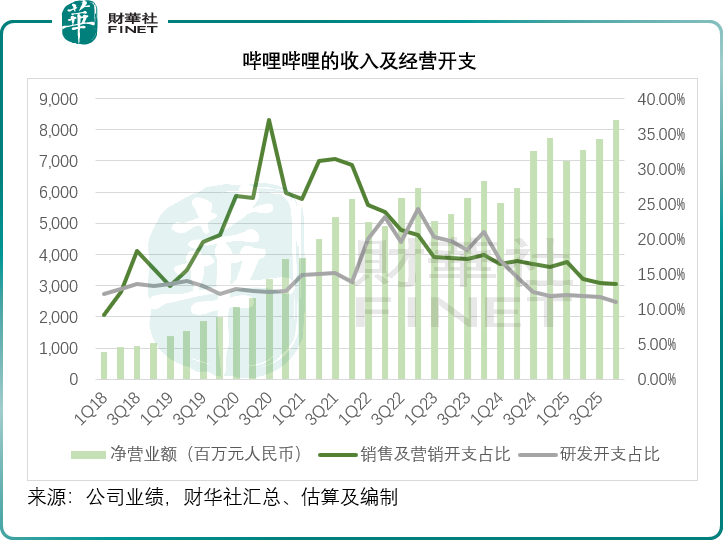

3)盈利質量與投入壓力,長期盈利韌性待考:該公司預計2026年第1季毛利率將環比略有改善,調整後經營利潤率同比繼續提升,中期目標是實現40%-45%的毛利率和15%-20%的經調整經營利潤率。

其2025年第4季毛利率為37.03%的紀錄最高,或主要得益於高利潤的廣告業務營收增長,而這一增長存在周期性質,取決於廣告主的投入,其未來能否達到40%及以上的毛利率水平,或存在較大疑問。

此外,其第4季的經調整經營利潤率為10.07%,同比和環比都有較大的提升,但這部分得益於經營槓桿改善與費用管控,而2026年公司計劃加大AI投入,勢必會增加研發與運營成本,或對短期利潤率形成壓製。資本市場更看重盈利的可持續性,而非短期脈衝式增長,對公司加大投入後的盈利韌性持謹慎態度。

4)行業估值與情緒層面,利好落地即兌現

此前市場對B站全年扭虧已有一定預期,即使考慮到績後股價下挫4%以上,B站今年以來的H股累計漲幅仍有4.30%,顯著跑贏騰訊(00700.HK)(累跌13.36%)、網易(09999.HK)(累跌11.84%)等網遊及廣告平台鉅頭,財報利好落地後,部分資金選擇獲利了結,疊加中概股、港股市場整體情緒波動,進一步放大了股價調整幅度。

總結:拐點已現,挑戰猶存

2025年第4季或算得上B站發展歷程中的關鍵拐點,廣告業務的強勢崛起、全年盈利的實現,證明了該公司在「內容+生態+變現」的商業模式跑通,經營效率與盈利能力實現質的飛躍。但股價的逆勢調整,或也折射出市場對其存量競爭壓力、業務增長持續性、長期盈利韌性的擔憂。

短期來看,B站需穩住廣告業務增長勢頭、化解遊戲業務短期波動,平衡好AI投入與盈利管控;長期而言,依託年輕高價值用戶、優質內容生態以及逐步完善的業務矩陣,B站或仍具備較大的增長潛力。這份業績既是對過去運營成果的肯定,也是對未來發展的考驗,B站能否突破存量桎梏、兌現長期價值,仍需後續業務落地與業績表現持續驗證。

推薦文章