【IPO前哨】華依科技(688071.SH):站在風口的「隱形冠軍」,為何急著去「補血」?

近日,華依科技(688071.SH)向港交所遞交了招股書,擬搭建「A+H」雙上市架構。這距離它2021年7月登上A股科創板,剛剛過去四年半。

近五年的A股征程,華依科技身上貼著一個醒目的標籤:「隱形冠軍」。根據弗若斯特沙利文的資料,按2024年收益計,它是中國本土最大的新能源汽車動力總成智能測試解決方案供應商,市場份額達到7.9%,客戶名單里躺著比亞迪(002594.SZ)(01211.HK)、理想汽車(02015.HK)、西門子、博世等行業巨頭。

但另一組數據同樣刺眼,根據公司港股招股書及A股財報,2023年至2025年,公司營收從3.52億元(單位人民幣,下同)增長至5.17億元,同期淨虧損卻從1600.9萬元擴大至5751.24萬元,「增收不增利」的魔咒如影隨形。

這家踩中新能源汽車與智能駕駛雙重風口的公司,此刻奔赴港股,究竟是一場瞄準全球化的戰略卡位,還是現金流承壓下的緊急「補血」?

前景之火:站在風口的「賣水人」

新能源汽車產業的故事,正從「造車」本身,延伸到更隱秘卻關鍵的角落。

華依科技扮演的正是「賣水人」角色。隨著汽車動力總成行業從燃油發動機轉向「三電」(電池、電驅、電控)系統,以及L3級自動駕駛法規逐步落地,整車廠對測試驗證的專業度和權威性需求持續增長。這為華依科技鋪開了一條寬闊的賽道:招股書引用的數據顯示,中國新能源汽車動力總成測試市場規模2024年至2029年的複合年增長率預計高達15.5%。

華依科技構建了一個協同效應明顯的業務矩陣:

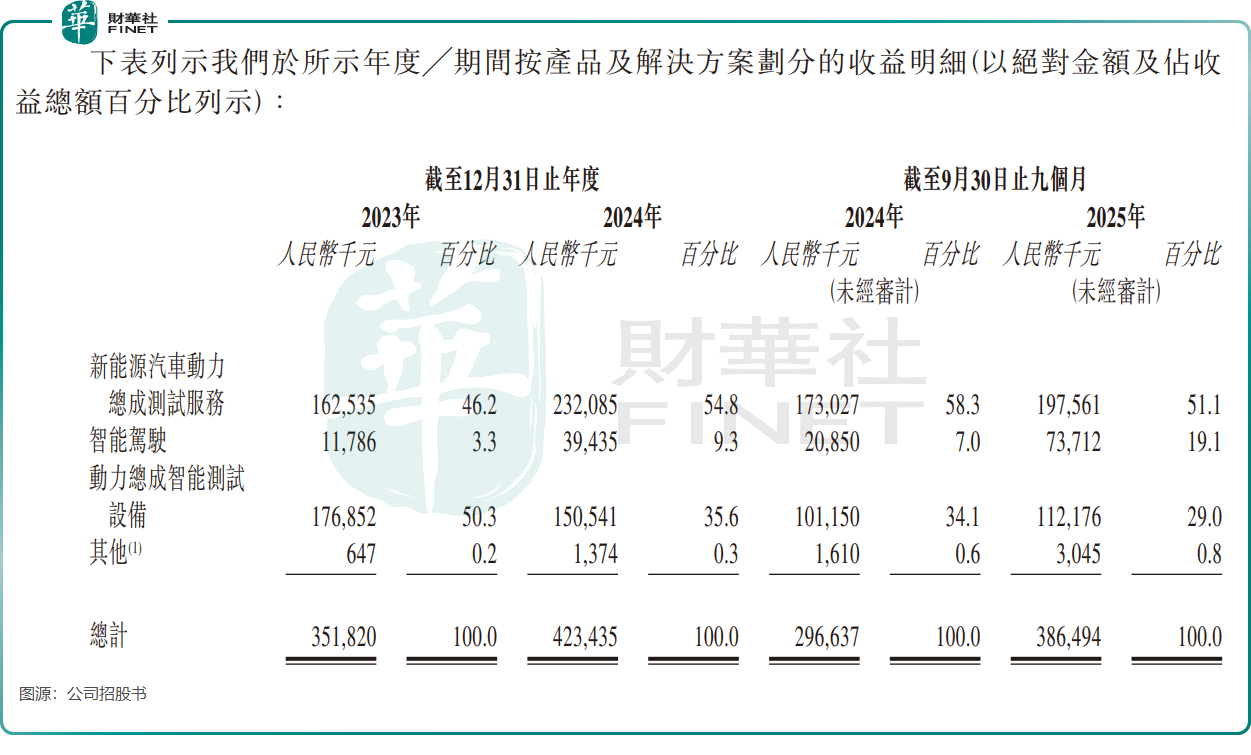

(1)基本盤是新能源汽車動力總成測試服務,2025年前三季貢獻了51.1%的收入,這是它作為行業龍頭的根基;

不過該業務面臨增長乏力的困境,占公司收入比重已呈現下滑趨勢。2025年前三季,該業務的客戶數量、新客戶數量以及項目數量於2025年前三季均錄得不同程度的下降。除主動優化以聚焦高價值客戶外,新能源汽車行業進入存量競爭與價格戰階段影響了市場需求,也導致公司在該領域承壓;

(2)增長引擎是智能駕駛業務(專注智能駕駛測試服務及製造高精度定位產品),該板塊收入由2023年的1178.6萬元增至2024年的3943.5萬元,再從2024年前三季的2085萬元增至2025年前三季的7371.2萬元,公司表示其已獲得主流汽車製造商及人形機器人製造商的訂單;

(3)技術根基則是動力總成智能測試設備,它曾實現對國際領先競爭對手的進口替代。

對於下一步戰略,公司野心勃勃,其計劃:推進高精度定位產品的研發,以提升大規模交付能力;升級智能駕駛測試基礎設施及構建出口認證能力;擴張國際業務並尋求收入多元化;以及透過多傳感器融合及端到端解決方案,推動新一代汽車測試平台。

隱憂之冰:盈利黑洞與「缺血」的焦慮

然而,前景之火並未能融化華依科技腳下的堅冰。招股書里,華依科技毫不諱言其面臨的巨大挑戰。

首先是揮之不去的「盈利魔咒」。2023年至2025年期間,公司已連續三年淨虧損,累計虧損額超過1.2億元。而在此之前的2017年至2022年,公司持續保持著盈利。

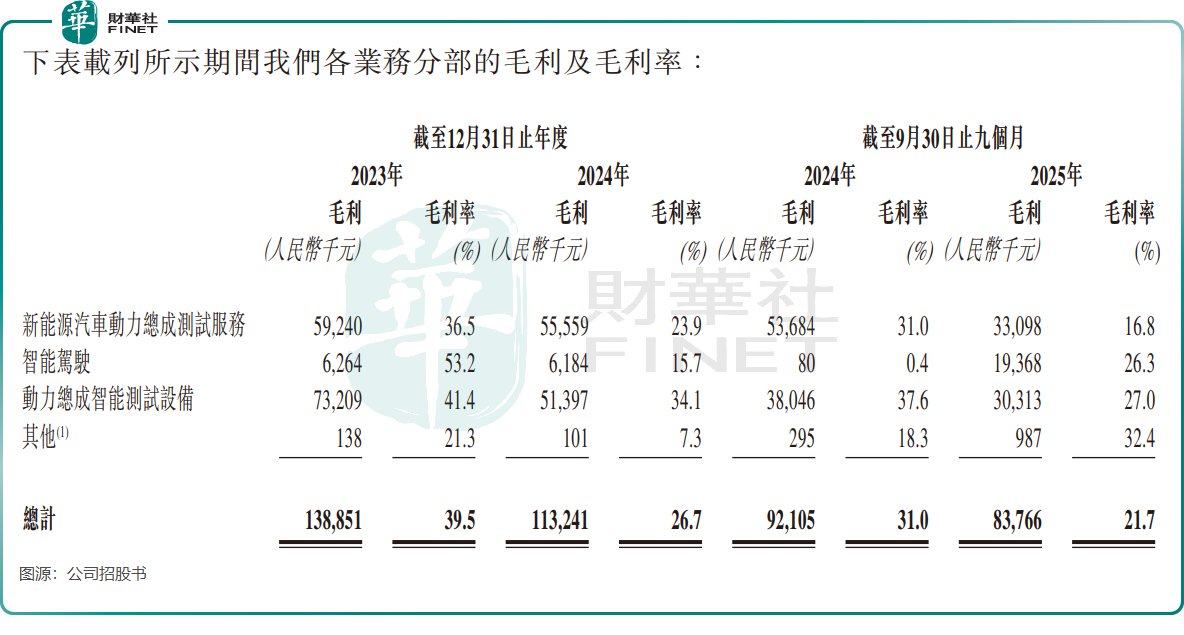

公司的毛利率則相當慘淡,從2023年的39.5%驟降至2025年前三季的21.7%,近乎腰斬。這背後,既有產能擴張帶來的固定成本高企,也有行業競爭加劇、議價空間被壓縮的現實。持續虧損正在快速侵蝕公司的淨資產。

其次,是緊繃的現金流。這是華依科技最現實的隱憂。

根據同花順數據,截至2025年9月末,公司賬上貨幣資金僅6154萬元,但單是短期借款就高達6.36億元,是貨幣資金的9倍以上。此外,公司經營現金流持續為負,2025年前三季淨流出3042.6萬元;同期速動比率低至0.8,意味著其速動資產已無法覆蓋短期債務,短期償債壓力較大。

更棘手的是公司2025年9月末高達5.74億元的應收賬款及應收票據,甚至超過了當期營業收入。大量資金被客戶占用,回款周期不斷拉長,加劇了資金鍊的緊張程度。

值得一提的是,A股上市不到五年,公司在A股市場累計募資超8億元,此次港股IPO自然難免被市場質疑為「緊急補血」。

再者,華依科技的成長路徑仍存不確定性。

公司智能駕駛業務的收入雖增速驚人,但其毛利率波動劇烈,曾從2023年的53.2%驟降至2024年的15.7%,研發投入的商業化前景尚不明朗。而公司海外業務雖已布局德國等地,但收入佔比極低,缺乏成熟運營經驗,全球化之路注定漫長。

破局之路:在鋼絲上尋找平衡

面對「冰火兩重天」的境地,華依科技需要在鋼絲上找到平衡。

短期看「止血」。公司當務之急是優化成本結構,提升產能利用率,竭力穩住下滑的毛利率。同時,必須加強應收賬款催收,甚至優化客戶信用政策,讓賬面利潤盡可能轉化為真金白銀的現金流。港股若能成功上市,募資將直接緩解緊繃的資金鍊,提供寶貴的喘息之機。

長期看「造血」。公司招股書中披露的戰略清晰指向未來:推進高精度定位產品研發,提升大規模交付能力;升級智能駕駛測試基礎設施;擴張國際業務。關鍵在於,能否將技術優勢轉化為持續盈利能力,能否讓智能駕駛這條第二曲線真正貢獻穩定、高質量的利潤,並藉助港股平台打開國際化局面。

華依科技站在一個絕佳的賽道入口,手握技術和市場地位的好牌。但眼下的它,更像一個背負重擔、急需補給的奔跑者。港股IPO,是解藥還是安慰劑?

它提供了資本緩衝帶,讓公司有機會緩解短期失血;它也是全球化跳板,助力其拓展海外市場。但資本從來不是萬能的。對於華依科技而言,市場的耐心終究有限。它需要用更紮實的業績、更清晰的盈利路徑來證明:自己不僅能站在風口,更能御風而行,穿越周期。

畢竟,投資者真正期待的,不是一個永遠需要「補血」的冠軍,而是一個能自我造血的強者。

推薦文章