通膨憂慮與就業市場走強 推升美債殖利率趨向 4.2%

TradingKey - 地緣政治的不確定性——尤其是與伊朗之間不斷升級的對峙——令投資者感到不安。本週初,這種緊張局勢引發了避險情緒,推升了對美國國債的需求,並使殖利率短暫走低。但隨著市場消化相關進展且風險胃納開始回升,趨勢出現反轉,殖利率迅速回升至今年高點附近。

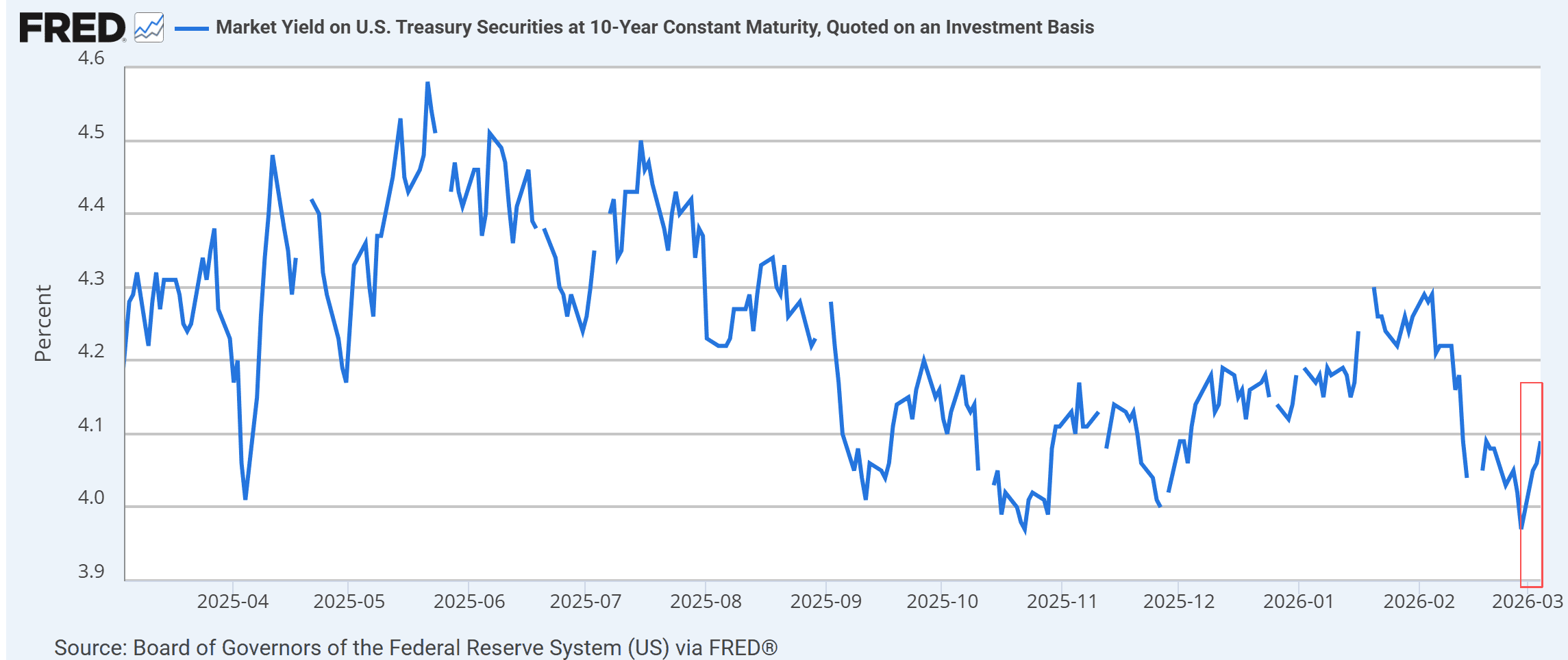

截至週中,10 年期美債殖利率激增約 20 個基點,從 3 月 3 日的約 3.94% 攀升至盤中高點約 4.13%–4.14%,創下三週以來最高水準。30 年期長債殖利率小幅走高至 4.75% 附近,而 2 年期殖利率則持穩在 3.54% 左右。一度嚴重倒掛的殖利率曲線已明顯走平——這顯示投資者不再認為經濟衰退迫在眉睫,而是預期通膨將頑固地高於聯準會 2% 的目標。

在此波動背後,通膨擔憂的復燃顯而易見。自 12 月中旬以來,原油價格已上漲近 40%,引發市場擔心能源和製造成本上升將轉嫁至消費者物價。殖利率走高反映出債券價格下跌,原因是投資者針對通膨持續及成長不確定性這雙重風險,要求更高的補償回報。市場所釋放出的訊號十分明確:價格壓力持續的時間可能比許多人預期的還要長。

週三公佈的 ADP 就業報告進一步證實了這一點,數據顯示美國 2 月私營部門就業人數成長快於經濟學家預期。招聘市場的韌性加強了市場觀點,即經濟依然過於強勁,不足以支持提早降息。交易員下調對聯準會放寬貨幣政策的預期,殖利率也隨之做出相應反應。

週五的非農就業數據現在成為下一個關鍵轉折點。預測集中在就業人數增加約 59,000 至 60,000 人,失業率為 4.3%。強勁的報告可能會推遲聯準會的首次降息,而疲軟的報告則可能重新引發衰退擔憂。包括明尼阿波利斯聯準銀行總裁 Neel Kashkari 在內的聯準會官員反覆重申,貨幣政策仍將「取決於數據」,強調這份就業報告可能會決定 3 月 FOMC 會議的基調。

對於川普政府而言,殖利率上升不再只是一個抽象指標,而是一個財政挑戰。隨著 10 年期殖利率徘徊在 4.1% 附近,政府對 38.6 兆美元聯邦債務的年度利息負擔已攀升至約 1.2 兆美元。這樣的水準在政治和財務上都令人不安,引發市場猜測官員可能會尋求非常規手段來緩解壓力。一些市場觀察人士建議,華盛頓可能會嘗試推高金價——藉此吸引避險資金離開美債,就像聯準會 2020 年進行資產購買那樣——以緩解債券市場壓力。其他人則認為,白宮可能會放緩在中東的軍事升級,以抑制油價上漲,並防止另一場通膨衝擊推升殖利率。

目前債券市場正處於微小的平衡中。通膨預期依舊具有黏性,就業數據持續超出預期,地緣政治風險也未消退。其結果是國債市場日益受到來自德黑蘭到華盛頓的緊張局勢影響,投資者正在權衡安全成本、經濟成長以及高利率帶來的頑固數據壓力。

推薦文章