- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 黃金走勢分析:跌破4000關口!黃金牛市終結了嗎?

- VIX恐慌指數飆18%!黃金、白銀、比特幣、標普500技術分析

- 伊朗外交部:伊美達成協議文件

- 黃金走勢分析:兩大因素共振,黃金多頭節節敗退失4200!

- 荷姆茲海峽通航再迎挑戰,黃金4000關口失而復得!反彈或一觸即發?

週五(3月29日),美國2月PCE數據即將來襲。這是聯準會最青睞的通膨指標,屆時市場將從該數據中進一步判斷美國經濟和通膨形勢、以及剖析2024年聯準會潛在的降息時間節點和幅度。

調查顯示,當前市場預計美國2月PCE年率為2.5%,較前值2.4%上升;月率為0.4%,高於前值0.3%,有望創去年九月以來最大升幅。此外,剔除波動性較大的食品和能源的核心PCE年率預計為2.8%,與1月數據持平;月率為0.3%,較前值0.4%小幅回落。

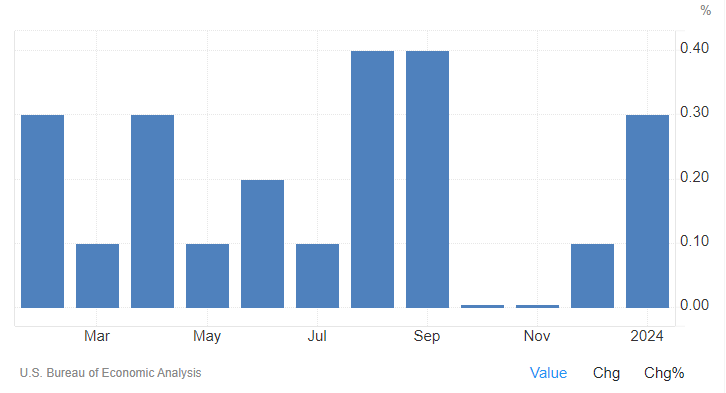

【美國PCE月率,來源:Trading Economics】

按照經濟學家的預測共識,這將使得過去三個月的年化核心PCE增速達到去年5月以來最高,6個月年化指標也同樣加速增長。此外,也有經濟學家預計,一月的數據存在上修的可能。

在1月的PCE數據中,雖然聯準會首選的通膨指標——核心PCE年率從前值2.9%回落至2.8%,且錄得2021年3月以來最小增幅,但月率從0.2%加速反彈至0.4%,創2023年4月以來最高升幅。

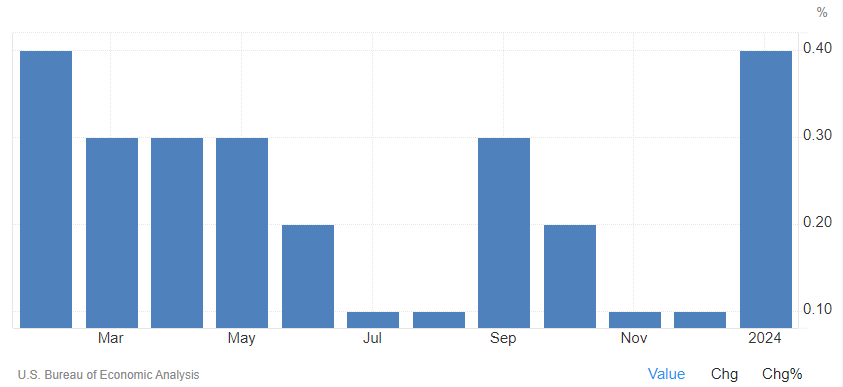

【美國核心PCE月率,來源:Trading Economics】

同時,六個月年化計算的核心PCE錄得2.5%,為前兩個月回落至Fed的2%目標之後的再一次超過目標值。

華爾街機構如何看2月PCE及其影響?

彭博分析師認為,強勁的就業報告和2月零售數據的反彈表明,2月份的個人收入和支出報告也應該很火爆。招聘、工資增長和工作時間的增加將提高個人收入。在汽車銷售的推動下,個人支出可能有所增長,不過其他類別的支出似乎不溫不火。

他們預計,即使核心通膨放緩,總體個人消費支出通膨也可能加速。

高盛經濟學家Jan Hatzius上週表示,儘管近幾個月公佈的數據仍較高,但美國通膨仍處於下行通道,該行支持6月降息的預期。

Hatzius指出,「如果你看看通膨的驅動因素,無論是商品方面、租金方面還是勞動力市場,我認為那裡的趨勢看起來仍然令人鼓舞。」

美國銀行經濟學家Stephen Juneau也表示,聯準會將於6月開始降息週期,但也需要看到即將到來的通膨數據有更多改善,才能有足夠的信心開始放鬆政策。

德商銀行表示,週五的PCE數據無疑是最重要的評估指標。如果過去幾周的趨勢持續下去,即數據趨於令人失望,對美國經濟增長的疑慮開始浮出水面,那麼美元可能會繼續調整。

Wedbush高級副總裁Stephen Massocca表示,「週五的數據是個大事件,這是所有人都會關註的數據,而在此期間發生的任何事情都將是噪音。所以我預計,我們在得到這一數據之前不會發生太多事情。」

Massocca警告稱,「要說有一件事情是讓市場窒息,那就是出現了什麼訊息讓人們相信聯邦基金利率還沒有見頂。如果出於某種原因,人們認為Fed甚至有可能進一步升息,那就別擋道。」

RJO Futures高級市場策略是Alex Turro表示,「我們必須看看美國國內通膨是否足夠疲軟,以便為未來幾個月的降息提供明確的路徑。」他預計,由於投資者在報告發佈前保持觀望態度,因此近段時間的交易價格可能會在區間波動。

Crossmark Global Invesrments的Victoria Fernandez表示,「預計未來幾個季度市場將出現一些波動,數據好壞參半,而且聯準會打算暫停多久也存在疑問。」

Fernandez稱,「由於經濟數據顯示強勁,而且當前水平似乎並不具有很大的限制性,如果市場再次定價將殖利率從當前水平推高,我們也不會感到意外。」

PCE數據前,聯準會官員講話怎麼看通膨?

週三(3月27日),聯準會理事沃勒表示,近期令人失望的通膨數據證實了聯準會推遲降息的理由,目前「並不急於降低政策利率」,但不排除今年晚些時候降息的可能性。他認為,可能需要幾個月的放緩通膨數據才能獲得降息所需的信心。

聯準會理事庫克週一表示,目前美國通膨率在下降但仍處高位,勞動力市場依然強勁,實現Fed就業和通膨目標所面臨的風險正趨於更好的平衡。但她認為,要完全恢復物價穩定,可能需要在一段時間內謹慎地放鬆政策,讓通膨率將至2%的目標的道路「崎嶇不平」。

在Fed三月會議結束後,鮑威爾表示,「當前的政策風險是雙面的。」他指出,「我們面臨的情況是,如果放鬆政策過多或過快,我們可能會看到通膨捲土重來;如果太晚,可能會對就業和人們的工作生活造成不必要的損害。」

鮑威爾稱,「我們希望保持謹慎,經濟實力讓聯準會在決定利率政策之前,有空間來觀察數據。」

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情