台积电2025Q4财报前瞻:2,000元目标价,是梦还是现实?

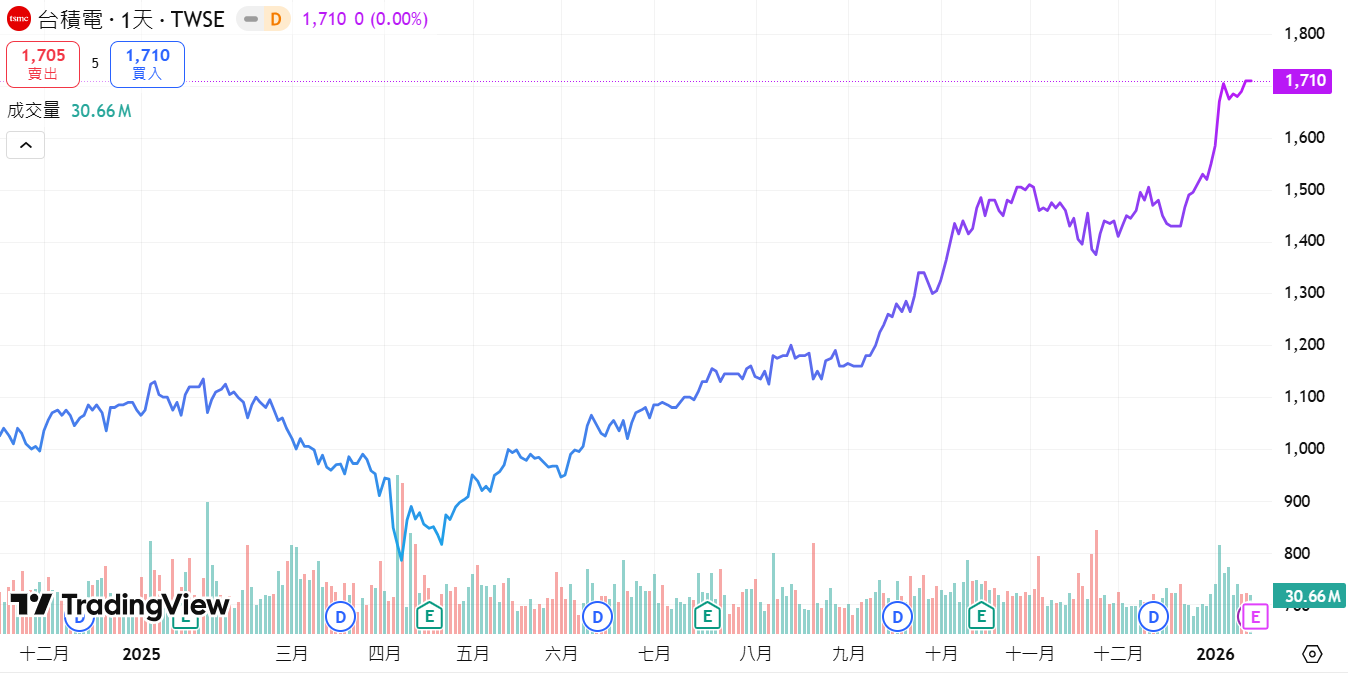

台积电都涨到这个价位了,财报还重要吗? 1 月 15 日即将公布的 2025 年 Q4 财报,对许多盯着台积电的投资者来说,不只是看看公司又交出多少利润,更关乎一个现实的问题:这档股票还有没有继续上涨的空间。

来源:TradingView

为什么这份财报特别重要?因为台积电正在经历过去十年最大的身份转变:它正在从靠苹果吃饭的公司,变成靠AI吃饭的公司。这个转变不是悬在空中的预期,而是已经写在订单上、体现在产能规划里的现实。苹果依然是最大客户,但AI客户的增速和订单规模,已经让市场开始重新评估台积电的估值逻辑,它不再是一家跟着iPhone销量波动的周期股,而是一家绑定全球AI基础设施建设的成长股。这份财报,就是验证这个转变能走多远、能持续多久的试金石。也关系到股价今年有没有机会涨到市场喊出的2,000元目标价。

市场对这份财报最关注的,其实是三个最关键的问题:

第一问:CoWoS封装产能,够不够英伟达和博通抢?

很多人以为台积电的核心竞争力只是芯片的制程工艺比别人更先进,但眼下真正卡住整条AI供应链的,反而是封装这个环节。

来源:台积电

简单来说,CoWoS(Chip-on-Wafer-on-Substrate)就是把高性能GPU和高带宽存储器(HBM)打包在一起的关键技术。在高端AI GPU这一档,台积电的CoWoS几乎是唯一能大规模量产和稳定交付的方案。现在英伟达、博通这些AI芯片能不能按时出货,关键已经不在芯片做不做得出来,而在于台积电的CoWoS封装产能跟不跟得上。

而CoWoS产能扩张的速度,决定了AI芯片的出货节奏。台积电2026年CoWoS月产能目标,已经从市场原本预估的约10万片,上修至约12.7万片,增幅超过20%,按全年折算约150万片。其中,英伟达一家就预订了约80-85万片,拿走超过一半产能,博通也订了约24万片,主要供应Meta和Google等大客户。可以看得出来,台积电这轮CoWoS扩产的规模和节奏,在很大程度上就是按这一轮AI平台升级的需求量身匹配的。

为什么CoWoS会突然变得这么抢手?一个很关键的变化是,AI芯片的交付单位,已经从过去的单颗芯片升级成一整个机柜的算力。比如英伟达最新的 Rubin 平台里,旗舰产品 Vera Rubin NVL72就是一整柜的 AI 超级电脑,里面要塞进去72颗 Rubin GPU 和36颗 Vera CPU,这些高算力芯片全部要搭配大容量 HBM,再通过 CoWoS 这类先进封装绑在一起。 结果就是,这一代新的GPU,一上来就是按一整机个柜地在消耗 CoWoS 产能,对台积电封装线的压力是成倍放大的。

从台湾供应链给出的信号也能侧面印证这一点,台积电自己的先进封装线长期满载,不得不把一部分 CoWoS 相关订单外包给日月光、矽品等封测厂,这些公司过去几个季度几乎轮流在法说会上提先进封装扩产和设备投资,而它们的股价也已经先一步反映了这部分的预期。为什么资金往往喜欢先冲封装这条线?一个现实原因是,CoWoS 订单很多是按年度甚至多年度锁量,能见度高、兑现节奏清晰;相比之下,新制程节点从设计导入到规模出货要花12–18个月去验证和爬良率,而先进封装一旦设备到位、产能开出来,对营收和出货的拉动更快、更直接,也更容易在两三季的财报里看得见。

所以在这一块,Q4财报真正要盯的,其实是三件事:

第一,管理层会不会再次上调2026年 CoWoS 月产能目标,或者给出更明确的产能区间;

第二,除了英伟达之外,博通等 AI ASIC 客户在2026年 CoWoS 产能分配上的最新进展,决定了GPU以外的第二增长引擎有多强;

第三,未来资本支出里留给先进封装的有多少,如果这次公布的2026年 Capex 规划里,先进封装相关投入占比继续提高,那基本就等于官方盖章:CoWoS 和整条先进封装链,在接下来几年还会是台积电重点押注的增长主线。

第二问:2nm量产了,但谁抢到第一批货?

2nm量产这件事本身,市场已经消化得差不多了。真正影响台积电未来两三年盈利弹性的,是三个更细节的问题:初期产能如何在苹果、英伟达、博通等关键客户之间分配?2nm(N2)良率爬坡速度能否超预期?台积电能否借机在高端制程上进一步抬价?

量产进度方面,N2已在2025年Q4如期启动量产,初期月产能约为3.5万片。市场预计到2026年底,2nm的月产能有望达到约14万片,明显高于市场早前10万片的保守预期。性能提升也很亮眼,相比N3E,N2同功耗下速度提升约10–15%,在同速度下功耗降低约25–30%。

但产能再强,也得看谁能拿到。据报道,苹果已经锁定了2026年超过一半的2nm初期产能,主要用于 iPhone 18的A20 处理器以及 Mac 的下一代 M 系列芯片等,被视为史上成本最高的手机与PC处理器平台。英伟达后续Rubin后代平台及其他AI/HPC芯片,也被视为2nm的核心潜在客户,博通、AMD等同样在排队争取初期产能。

这里有一个很关键的定价逻辑,市场普遍预期,2nm晶圆定价将比3nm高10–20%左右,但由于初期良率仍在爬坡,2nm对整体毛利率的正面贡献预计要到2026年中后段才会明显释放。

这也解释了为什么,机构对台积电Q4和2026年Q1的毛利率指引格外敏感,而本次财报会议的三个关键信号将会直接影响估值:

第一,良率爬坡速度。如果台积电透露N2良率已达70%以上,意味着成本吸收效率好于预期,毛利率上行空间被打开。

第二,客户结构。如果苹果和英伟达包揽初期大部分2nm产能,意味着台积电在这一节点上的定价权极强,因为这两家客户在高端产品上几乎非台积电不可,对性能和供货稳定性的敏感度远高于对价格的敏感度。

第三,3nm产能释放。在 2nm 量产后,3nm 产能有望更多向博通、AMD 等客户倾斜,进一步支撑整体营收增长。

有一个需要提醒的风险是:2nm初期产能有限,如果这次财报会上管理层对2026年N2 的出货和营收贡献给出的展望,明显低于目前市场普遍认为的大约10–20%占比区间,短期内市场可能会失望。但从更长周期看,2nm 仍有望在2027–2028年成为台积电的利润主引擎。

第三问:客户结构洗牌,从苹果依赖症到AI多引擎

这可能是财报里最容易被忽视、但影响最深远的一点,台积电正在从主要靠苹果和手机周期吃饭,转向更大程度依赖 AI/HPC 基础设施需求。这不仅是客户名单的变化,更是收入结构和商业模式的质变,从消费电子周期,切换到AI算力基础设施周期。

先看数字,苹果长期是台积电最大的客户,营收占比约20%出头。2025–2026年,苹果仍将维持第一大客户地位,但增长趋于成熟。伯恩斯坦预计,英伟达在台积电营收中的占比将从 2023 年的约 5–10% 快速提升到 2025–2026 年的20%出头水平,有机会在体量上追平苹果。 博通等 AI ASIC 与网络芯片厂商的占比同样在上升,正在形成苹果 + AI 客户群这样的多核心结构。

来源:台积电财报

以英伟达为例,H200 等 AI 芯片在中国市场的累计订单被报道已超过200万颗,公司正与台积电商讨在2026年起进一步扩大产能,以满足这批订单的交付需求。 类似 xAI 这类玩家,2026年初宣布完成约200亿美元的新一轮融资,资金主要用于扩建超大规模数据中心和采购 Nvidia GPU,也在沿着同一条产业链,抬升台积电在先进制程和先进封装上的中长期订单可见度。

更关键的是需求性质的差异,苹果的订单是高度季节性的,主要绑定iPhone/Mac产品周期,出货高峰集中在下半年。一旦iPhone销量不及预期,台积电会很快感受到压力。英伟达、博通、AMD 等客户的订单更多是绑定云计算和 AI 基础设施投资,全年持续下单,单价更高且愿意支付溢价,需求更具持续性和可预测性。

所以这种客户结构变化,本质上会通过三个维度来强化市场对台积电 AI 超级周期的定价,这次财报尤其值得盯紧:

第一,营收可预测性提升。AI客户资本开支周期3-5年,不像消费电子的季节性波动。财报会议如果透露2026长约、预付款订单在整体订单中的占比明显提升,估值中枢有望再被往上推一档。

第二,毛利率结构性改善。AI芯片客户对价格不敏感,因为算力就是竞争力,且愿意共同承担研发成本。台积电Q4毛利率预期59-61%,如果预期或指引上修,市场会把这部分解读为 AI 客户带来的定价权在财报中进一步体现,而且具备一定的持续性。

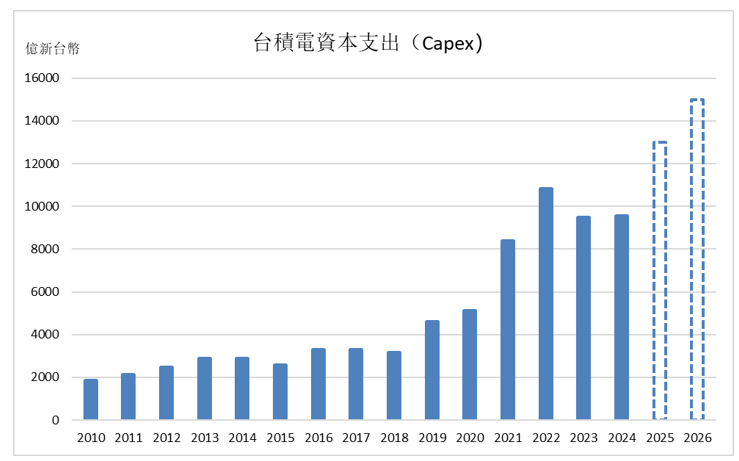

第三,资本支出的合理性溢价。市场一方面担心台积电2026–2028年累计超过1500亿美元的资本开支是否过于激进,另一方面也在用这次财报来验证,这些钱到底是赌周期,还是有长期 AI 长单和多元客户结构托底。 如果管理层给出的订单能见度和客户结构,足以支撑这轮巨额投入的利用率和回报,超高 Capex 反而会被视作护城河加深、产能成为新的稀缺资产,而不是简单的烧钱扩产。

数据验证:Q4财报的及格线与惊喜线

说了这么多逻辑,最后还是要回到数字上。市场对台积电Q4财报的共识预期大致是这样:

市场共识预期 | 数字/区间 |

2025Q4 营收 | NT$1.046 万亿(已公布,YoY+20.45%) |

2025Q4毛利率 | 59–61% |

2025Q4净利润 | NT$4,300–4,700 亿 |

2025Q4 EPS | NT$17–19 |

2026Q1营收 | NT$9,800–10,300 亿 |

2026Q1毛利率 | 60–63% |

这些数字可以看成这次财报的及格线,真正能让股价有明显反应的,是几个超出或跌破共识的关键点:

Q1 营收指引: 如果这次 Q1 指引继续落在 60–63% 左右,属于大致符合预期;如果明显高于 60%的水平,属于超预期,市场会倾向认为 AI/HPC 业务在对冲海外厂和新节点带来的摊薄;如果跌到 59% 以下,就是不及预期,通常会被解读为良率、成本或价格压力中至少有一块出了问题。

2026 年 Capex 指引:市场现在看的是大约 450-500 亿美元(折合约 NT$1.4–1.6 兆)这一档,如果公司给出更高的投入计划,意味着对中长期 AI/HPC 需求和 2nm/先进封装扩产信心更强;若明显压在这个数以下,则会被视为对长期需求略偏保守。

来源:台积电财报

3nm/2nm 产能与定价:如果这次披露里提到 Q4 先进制程基本满载,且 Q1 指引显示 3nm 继续保持高利用率、2nm 按计划爬坡并维持明显溢价定价,等于进一步验证 AI/HPC 需求和盈利的持续性。

结论:台积电都涨成这样了,到底还能不能上车?

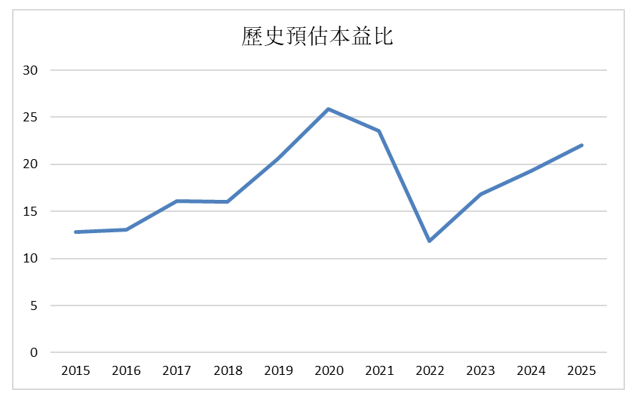

台积电这次财报还没公布,但市场已经先把预期拉得很满:机构普遍看它2026年营收还能维持20-25%的增速,主要靠3nm /2nm和数据中心AI订单继续放量,虽然不如2024–2025年30%多的高增速亮眼,但在连续两年大幅成长之后还能维持这样的增速,已经很难得了。按现在台股1700左右的价格2026年 EPS 市场预期约75~80元来算,前瞻市盈率大概在22~24倍,以一只站在AI先进制程正中央的龙头股来说,算不上地板价,但也不算贵。多家外资给出的2026年目标价集中在2,000新台币附近,对比现在还有近20%的上涨空间;即便涨到2,000新台币,市盈率也就在25~27倍之间,比历史中枢略贵一点,但离泡沫还很远。

来源:StockAnalysis

至于股价能不能走到新台币2,000元以上,归根结底要看市场愿不愿意继续为这条 AI 成长曲线买单。以目前的基本面和估值水平来看,台积电向2,000元推进的空间依然存在,只是节奏还需要后续业绩表现和资本开支落地来确认。

Recommended Articles