Tras la corrección del sector de la IA, el capital comienza a buscar nuevas certezas: ¿podrían las acciones de equipos de semiconductores ser la próxima gran temática?

Desde julio, las operaciones vinculadas a la IA que habían estado impulsando con fuerza al alza a los mercados de renta variable de Estados Unidos se han enfriado repentinamente.

El catalizador provino en parte de la toma de beneficios en acciones tecnológicas con valoraciones elevadas y en parte de la proximidad de la temporada de resultados, lo que llevó al mercado a reevaluar el retorno de la inversión en IA. Tras un rápido repunte en la primera mitad del año, las acciones de chips, memorias e infraestructura de IA experimentaron una marcada volatilidad. El Índice de Semiconductores de Filadelfia retrocedió desde sus máximos, y Micron, AMD, Intel y varias acciones de equipos sufrieron caídas significativas en distintos momentos. La principal preocupación del mercado también ha cambiado: los inversores ya no se preguntan simplemente cuánto más puede crecer la demanda de IA. En su lugar, empiezan a examinar de nuevo si las altas valoraciones pueden justificarse con los beneficios futuros, si el gasto de capital de los proveedores de la nube continuará su rápida expansión y si la rentabilidad en toda la cadena de suministro puede mantener el ritmo de los precios de las acciones.

Pero esto no significa que el ciclo de inversión en IA haya terminado.

Al contrario, el momento actual se parece más a una transición: de comprar todo lo que lleve la etiqueta de IA a buscar pedidos genuinos y beneficios reales. En la fase anterior, el mercado estaba dispuesto a pagar una prima por el potencial especulativo; al entrar en el periodo de verificación de resultados, a los inversores les importa más quién puede conseguir pedidos de forma constante, quién posee fosos tecnológicos insustituibles y cuyos ingresos no dependan por completo de un solo chip o de un único cliente.

En este contexto, las empresas de equipos de semiconductores como Applied Materials, Lam Research y KLA vuelven a entrar en el campo de visión de los inversores.

Las acciones de equipos también han retrocedido, y su rendimiento a corto plazo no es necesariamente más estable que el de las empresas de diseño de chips. Por lo tanto, no es exacto describirlas simplemente como la nueva temática hacia la cual ya ha rotado el capital. La pregunta que más vale la pena hacerse es esta: a medida que la industria de la IA pasa de una escasez de GPUs a una amplia expansión de capacidad en memorias, nodos de proceso avanzados y empaquetado avanzado, ¿está mejorando la visibilidad de los beneficios de las empresas de equipos? ¿Pueden la expansión de la inversión de Micron en Estados Unidos, el centro de empaquetado avanzado HBM de SK Hynix en Indiana y el creciente gasto de capital de los fabricantes mundiales de memoria convertir a las acciones de equipos en beneficiarias más duraderas en la próxima fase del ciclo de inversión en IA?

De comprar chips a construir capacidad

Durante los últimos tres años, las oportunidades de inversión más visibles en la industria de la IA se han concentrado en el segmento del diseño de chips.

NVIDIA se convirtió en la mayor ganadora gracias a su ecosistema de GPUs y CUDA; Broadcom se benefició de los chips de IA personalizados; AMD compitió por la cuota de mercado con sus productos aceleradores. Las empresas de diseño de chips capturaron directamente el crecimiento de la demanda de servidores de IA, con una alta elasticidad de ingresos, lo que las convirtió en las que con mayor facilidad atrajeron la atención del mercado.

Pero el fuerte crecimiento de las empresas de diseño de chips no significa que toda la cadena de suministro cuente con suficiente capacidad de producción.

Un solo acelerador de IA, desde que se completa su diseño hasta su despliegue en un centro de datos, debe pasar por la fabricación de obleas, el grabado, la deposición, la limpieza, la inspección, la integración de memoria, el empaquetado y las pruebas. Cuanto más intensa es la demanda de computación, mayores son los requisitos para los nodos de proceso lógico avanzados, las memorias HBM, el empaquetado avanzado y los equipos de inspección.

La primera fase de la inversión en IA fue la competencia de los proveedores de la nube por las GPUs; la segunda fase es la expansión de capacidad de toda la cadena de suministro de semiconductores en torno a la demanda de IA.

La diferencia fundamental entre ambas es que la primera se reflejó en gran medida en el volumen de ventas y el precio de un solo producto, mientras que la segunda se traduce en un gasto de capital plurianual por parte de las fábricas de obleas. Una vez que TSMC, Micron, SK Hynix, Samsung o Intel deciden construir una nueva fábrica, actualizar un nodo de proceso o expandir la capacidad de HBM, deben adquirir grandes volúmenes de equipos por adelantado. El ciclo de construcción y cualificación de una fábrica de obleas es muy largo y, una vez instalado el equipo, también implica un mantenimiento continuo, sustitución de piezas de repuesto y actualizaciones de procesos. Para los proveedores de equipos, un único ciclo de expansión de capacidad representa no solo una venta única de equipos, sino potencialmente años de ingresos recurrentes por servicios.

Esta es la característica diferenciadora clave de las acciones de equipos en relación con algunas empresas de diseño de chips: no apuestan por qué chip de IA concreto ganará finalmente. Venden herramientas a cada fabricante que desea expandir su capacidad de producción avanzada. Ya sea que los chips que finalmente capturen más cuota de mercado sean GPUs de NVIDIA, TPUs de Google, Trainium de Amazon u otros ASIC personalizados, siempre que estos chips requieran nodos de proceso más avanzados, estructuras de transistores más complejas, memoria de mayor ancho de banda y un empaquetado más preciso, la demanda de equipos aumentará.

El último informe de SEMI, "Total Semiconductor Equipment Forecast (OEM Perspective)" prevé que el mercado mundial de equipos de semiconductores seguirá creciendo en los próximos años, con una previsión de ventas para 2026 de 165.900 millones de dólares, lo que supone un aumento del 23,2% interanual; subiendo aún más hasta los 201.200 millones de dólares en 2027 y alcanzando potencialmente los 229.500 millones de dólares en 2028. Al mismo tiempo, SEMI prevé que la inversión mundial en equipos para fábricas de obleas de memoria de 300 mm en 2026 superará los 50.000 millones de dólares por primera vez, situándose en 52.000 millones de dólares, con un gasto en equipos de DRAM que aumentará un 29% hasta los 37.000 millones de dólares y un gasto en equipos de 3D NAND que aumentará un 28% hasta los 14.000 millones de dólares, impulsado principalmente por la demanda de HBM y DDR5. Esto demuestra que, a pesar del reciente retroceso del sector de la IA, el gasto de capital en el lado de la fabricación de semiconductores continúa expandiéndose.

El mercado está pasando de "¿la GPU de quién se vende mejor?" a "¿quién puede beneficiarse de manera más sostenible del gasto de capital en IA?". En comparación con las empresas de diseño de chips que dependen de un único ciclo de producto, las empresas de equipos se enfrentan a la demanda derivada de la expansión de todo el sistema de fabricación. Por lo tanto, sus fuentes de demanda están más diversificadas y su rendimiento financiero es más fácil de rastrear a través del gasto de capital de los clientes, los calendarios de entrega y los ingresos por servicios; esta es la lógica fundamental detrás de la renovada atención del capital hacia el sector de los equipos.

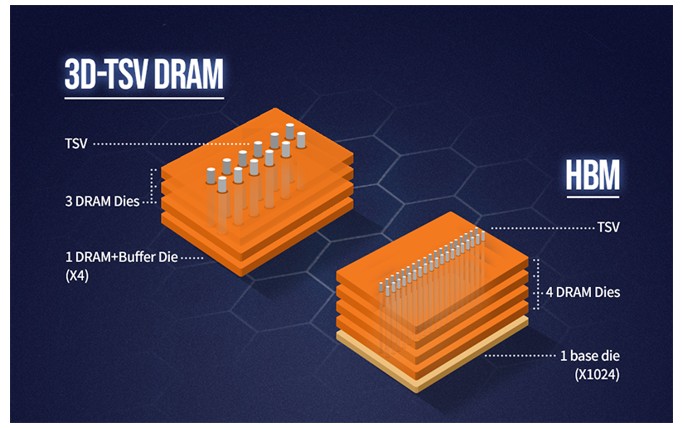

Por qué la HBM exige muchos más equipos que la memoria convencional

Uno de los catalizadores incrementales más importantes para el sector de equipos de semiconductores en la actualidad es la memoria HBM.

En un servidor convencional, el cuello de botella computacional viene determinado principalmente por el rendimiento del procesador. Pero los modelos de IA requieren la transferencia rápida de cantidades masivas de datos entre el procesador y la memoria. En comparación con las soluciones de memoria DDR o GDDR convencionales, la HBM apila verticalmente múltiples matrices DRAM y combina la tecnología TSV (vía a través de silicio) y de empaquetado avanzado para ofrecer un mayor ancho de banda, un menor consumo de energía y un tamaño de empaquetado más reducido. Por lo tanto, se ha convertido en la solución de memoria dominante para los aceleradores de IA de gama alta.

El valor de la HBM radica no solo en su precio de venta más elevado, sino también en su dificultad de fabricación sustancialmente mayor en comparación con la DRAM estándar.

Fuente: SK Hynix

Primero, la HBM consume mucha más área de oblea que la DRAM convencional. El consumo que hace la HBM de la capacidad DRAM en la etapa de front-end es significativamente mayor que el de los productos DDR tradicionales. Según declaraciones públicas de Micron, SK Hynix y otros fabricantes, la capacidad de front-end consumida por unidad de producción de HBM suele ser aproximadamente de 2 a 3 veces la de un producto DDR convencional, aunque la proporción real varía según la generación del producto, el área de la matriz, el número de capas apiladas y el rendimiento. Como resultado, los fabricantes de memoria que buscan expandir los envíos de HBM generalmente no pueden depender únicamente de ajustar su combinación de productos; también deben aumentar en paralelo la capacidad de DRAM en el front-end. Según el pronóstico de TrendForce de junio de 2026, se espera que la participación de las obleas HBM iniciadas sobre el total de obleas DRAM iniciadas en los tres principales proveedores de memoria (Samsung, SK Hynix y Micron) alcance aproximadamente el 18%, 22% y 30% a finales de 2025, 2026 y 2027, respectivamente. A medida que la cuota de la HBM siga aumentando, su efecto multiplicador en la capacidad de front-end y en la inversión en equipos será más pronunciado.

Segundo, el número de capas apiladas en la HBM aumenta continuamente. A medida que la HBM evoluciona hacia un mayor número de capas apiladas, mayor ancho de banda y mayor capacidad, los requisitos generales en cuanto a adelgazamiento de obleas, TSV, unión (bonding), gestión térmica, inspección y control de rendimiento continuúan aumentando. Sin embargo, los distintos proveedores adoptan diferentes procesos de empaquetado y enfoques de unión, por lo que las implementaciones técnicas específicas varían.

Tercero, la HBM no solo requiere equipos de fabricación de front-end. Una vez completada la oblea, aún se requieren procesos de empaquetado avanzado, inspección y pruebas. A medida que aumenta el número de capas apiladas, crece la importancia del control de procesos, y los equipos de inspección, metrología, unión y pruebas también se benefician.

Esto significa que la expansión de la capacidad de HBM no solo beneficiará a los fabricantes de memoria, sino que también canalizará el gasto de capital hacia equipos de grabado, deposición, limpieza, inspección, metrología, unión y pruebas.

Micron prevé que el mercado total de HBM crecerá desde aproximadamente 35.000 millones de dólares en 2025 hasta aproximadamente 100.000 millones de dólares en 2028, lo que implica una tasa de crecimiento anual compuesto (CAGR) de aproximadamente el 40%. La empresa ya ha cerrado acuerdos de precio y volumen que cubren la totalidad de su suministro de HBM para 2026.

La demanda se ha asegurado. El siguiente paso es convertir los pedidos en capacidad, y esa es la fuente directa de la demanda de equipos.

La inversión de Micron en Estados Unidos escala a un nuevo nivel

El plan de expansión de capacidad de Micron en Estados Unidos es una de las ventanas más directas para observar la demanda de equipos.

Recientemente, Micron ha elevado su inversión total prevista para fábricas de obleas y proyectos tecnológicos en Estados Unidos hasta 2035 a más de 250.000 millones de dólares. Los planes revelados anteriormente cubren fábricas de memoria avanzadas en Idaho y Nueva York, una actualización de instalaciones en Virginia, capacidades de I+D en Estados Unidos y capacidad de empaquetado avanzado para HBM, aunque la asignación específica de los nuevos fondos incrementales anunciados no se ha detallado partida por partida. La empresa aspira a establecer a largo plazo aproximadamente el 40% de su capacidad de DRAM en los Estados Unidos.

Más recientemente, Micron anunció un paso más para fortalecer su cadena de suministro nacional. El 9 de julio de 2026, Micron anunció una propuesta de compromiso de financiación estratégica de 500 millones de dólares para el proyecto de obleas de silicio de primer nivel de 300 mm de GlobalWafers en Sherman, Texas, junto con un acuerdo de suministro previsto a 10 años. La transacción propuesta sigue sujeta a la firma de los acuerdos definitivos y al cumplimiento de las condiciones habituales de cierre. Si se completa, esta asociación ayudaría a Micron a asegurar el suministro crítico de obleas de silicio necesario para su expansión de capacidad de memoria avanzada en Estados Unidos. La lógica no es simplemente comprar más materias primas: se trata de asegurar con antelación los recursos clave de la cadena de suministro necesarios para la expansión de la memoria de IA.

Para la industria de equipos, la inversión de Micron generará demanda en al menos tres niveles:

El primer nivel es la construcción de fábricas desde cero (greenfield). Una sola fábrica de memoria avanzada requiere la adquisición de grandes cantidades de equipos de deposición, grabado, limpieza e inspección. Cuanto más complejos sean el número de capas y la estructura del chip de memoria, más veces pasará cada oblea por los equipos, y mayor será la inversión en equipos por unidad de capacidad.

El segundo nivel son las actualizaciones de procesos. Incluso sin construir instalaciones completamente nuevas, Micron debe actualizar las líneas de producción existentes para mejorar el rendimiento y la tasa de chips aptos (yield) de la HBM. Por lo tanto, las empresas de equipos se benefician no solo del crecimiento de la capacidad, sino también de los cambios en los procesos.

El tercer nivel es el empaquetado avanzado. Micron ha incluido explícitamente la capacidad de empaquetado integral (end-to-end) de HBM en su plan de inversión en Estados Unidos. El empaquetado de HBM implica unión, adelgazamiento de obleas, inspección y manipulación de materiales a través de múltiples pasos, lo que extiende el alcance de la inversión desde la fabricación tradicional de obleas hasta la etapa de back-end.

Por lo tanto, la expansión de la capacidad de Micron no significa simplemente añadir unas pocas fábricas. Representa el intento de los Estados Unidos de completar toda la cadena de suministro, desde las obleas de silicio y la fabricación de memoria hasta el empaquetado de HBM.

Fuente: Servicio de Investigación del Congreso

SK Hynix también está construyendo en Estados Unidos, pero no una fábrica de obleas convencional

SK Hynix tiene previsto invertir aproximadamente 3.870 millones de dólares en West Lafayette, Indiana. La empresa describe el proyecto como la primera instalación dedicada a productos de IA en los Estados Unidos que integrará la fabricación de empaquetado avanzado HBM y la I+D bajo un mismo techo. Está previsto que el proyecto incluya líneas de producción relacionadas con HBM e instalaciones de I+D de empaquetado avanzado, con el objetivo de iniciar la producción en masa en el segundo semestre de 2028. El núcleo del proyecto no es reubicar toda la fabricación de obleas DRAM de SK Hynix a los Estados Unidos, sino llevar las capacidades de apilamiento, empaquetado e I+D de HBM a suelo estadounidense.

La fabricación de front-end de DRAM de SK Hynix está distribuida en bases de producción en Icheon y Cheongju en Corea del Sur, así como en su fábrica de Wuxi en China. El proyecto de Indiana no es una fábrica de obleas DRAM de front-end; más bien se centra en la fabricación de empaquetado avanzado de HBM de próxima generación y la I+D relacionada, apilando y empaquetando las matrices DRAM completadas en la fabricación de front-end e integrándolas con procesadores de IA en sistemas de memoria de alto ancho de banda.

Esta distinción es enormemente importante.

Describir el proyecto simplemente como la construcción de una fábrica de obleas HBM por parte de SK Hynix en Estados Unidos exageraría su contribución directa al mercado de equipos de front-end de Estados Unidos. Pero visto a través del prisma de la cadena de suministro, el proyecto sigue siendo significativo: la relocalización de semiconductores en Estados Unidos se está extendiendo de la fabricación de obleas al empaquetado avanzado, y el empaquetado es uno de los segmentos más ajustados y de más rápida evolución en la cadena de suministro de chips de IA.

Históricamente, Estados Unidos ha mantenido ventajas en el diseño de chips y equipos de semiconductores, pero grandes volúmenes de capacidad de fabricación y empaquetado se han concentrado en Asia. Fabricar obleas solo en Estados Unidos y, al mismo tiempo, seguir enviando chips a Asia para su empaquetado no puede constituir una cadena de suministro nacional completa. El proyecto de SK Hynix en Indiana, el plan de empaquetado de HBM de Micron en EE. UU. y otras inversiones en empaquetado indican que la política y el capital industrial están comenzando a cerrar esta brecha.

Esto abre un nuevo mercado para los proveedores de equipos.

Tradicionalmente, cuando los inversores hablaban de acciones de equipos, se centraban principalmente en los equipos de fabricación de obleas de etapa inicial (front-end). En el futuro, a medida que Chiplet, HBM y la integración heterogénea se conviertan en la norma, la frontera entre la fabricación front-end y el empaquetado back-end se irá desdibujando. Los procesos de empaquetado están comenzando a emplear más equipos y un control de precisión que se acerca a los estándares de la fabricación de obleas, y el mercado direccionable útil de las empresas de equipos se está expandiendo en consecuencia.

Tres acciones beneficiarias clave: datos financieros y tesis de inversión

Applied Materials: El proveedor de "picos y palas" más diversificado

Applied Materials es una de las empresas con la cobertura más amplia en esta tesis de inversión, con productos que abarcan la deposición, la ingeniería de materiales, la implantación de iones, la planarización, la inspección y el empaquetado, entre otras áreas. En comparación con los proveedores centrados en una única categoría de equipos, Applied Materials puede beneficiarse simultáneamente de las inversiones en lógica avanzada, DRAM, NAND y empaquetado avanzado.

El avance de los chips de IA ya no puede depender únicamente de la reducción del tamaño de los transistores. A medida que los nodos de proceso se acercan a sus límites físicos, las empresas de chips están mejorando el rendimiento mediante nuevos materiales, suministro de energía posterior (backside power delivery), transistores de puerta completa (gate-all-around), arquitecturas Chiplet y empaquetado avanzado. Estos cambios aumentan la complejidad de la ingeniería de materiales e implican más pasos de deposición, grabado y procesamiento de precisión.

Para Applied Materials, el valor de la IA no reside simplemente en que los clientes construyan más fábricas, sino en que cada oblea avanzada requiere más equipos.

Applied Materials registró unos ingresos de 7.910 millones de dólares en el segundo trimestre fiscal de 2026, un 11% más interanual, con un beneficio por acción ajustado que aumentó un 20% interanual; tanto los ingresos como los beneficios establecieron nuevos récords para el período. La empresa proyecta que los ingresos del próximo trimestre alcancen un punto medio de 8.950 millones de dólares, continuando con un crecimiento intertrimestral. La dirección prevé un crecimiento del negocio de equipos de semiconductores de más del 30% para el año civil 2026. Desde la perspectiva de la combinación de ingresos, la participación de los ingresos de DRAM aumentó aún más, con la lógica avanzada, HBM y el empaquetado avanzado como los principales motores de crecimiento. El segmento de Applied Global Services, que abarca piezas de repuesto, servicios y actualizaciones de equipos, aumentó sus ingresos aproximadamente un 17% interanual. A medida que crece la base instalada, este segmento respalda la durabilidad de los ingresos y ayuda a amortiguar, hasta cierto punto, las oscilaciones cíclicas de las ventas de nuevos equipos.

La ventaja de Applied Materials reside en su diversificación y su amplia línea de productos, lo que le otorga una exposición integral al gasto de capital en IA. Sin embargo, esto también significa que la empresa no es el vehículo de inversión más puro en HBM. Su rendimiento seguirá viéndose afectado por los nodos de proceso maduros, los equipos de visualización, la demanda regional y las restricciones a la exportación. Al evaluar Applied Materials, se debe mirar más allá de la narrativa de la IA para realizar un seguimiento del crecimiento de los ingresos por sistemas de semiconductores, los ingresos relacionados con el empaquetado avanzado, el gasto de los clientes de DRAM y si el negocio de servicios puede continuar expandiéndose de manera constante.

Lam Research: Beneficiario de alta elasticidad de la expansión de la capacidad de memoria

En comparación con Applied Materials, Lam Research tiene un vínculo más estrecho con el gasto de capital en memoria. Las principales fortalezas de Lam radican en los equipos de grabado, deposición y limpieza. Ya sea que NAND añada capas o que DRAM evolucione hacia estructuras más avanzadas, ambos requieren más pasos de grabado de precisión y deposición de películas delgadas.

El crecimiento de la demanda de HBM crea un doble viento de cola para Lam.

Por un lado, HBM requiere una capacidad de DRAM más avanzada. A medida que Micron, SK Hynix y Samsung expanden la producción de HBM, aumenta el gasto en equipos front-end. Por otro lado, a medida que las estructuras de memoria se vuelven más complejas, aumenta el número de pasos del proceso de los equipos por oblea. Incluso si la nueva capacidad de obleas de la industria no crece en proporción directa, la inversión en equipos por unidad de oblea aún podría aumentar.

Para el trimestre finalizado en marzo de 2026, Lam Research reportó unos ingresos de 5.841 millones de dólares, un aumento de aproximadamente el 24% interanual, con un margen bruto que mejoró al 49,8% y un margen operativo que alcanzó el 35%, lo que refleja una mejora continua en la calidad de los beneficios. La empresa proyecta que los ingresos del próximo trimestre aumenten aún más hasta un punto medio de 6.600 millones de dólares, con los puntos medios de las previsiones de margen bruto GAAP y no GAAP ambos en el 50,5%, lo que corresponde a un rango de previsión de aproximadamente el 49,5%–51,5%. Los negocios de grabado, deposición y limpieza de Lam tienen una alta sensibilidad al gasto de capital en memoria relacionado con DRAM, NAND y HBM. A medida que Micron, SK Hynix y Samsung continúen expandiendo la capacidad de HBM, la empresa se beneficiará directamente del crecimiento del capex en memoria.

Lam también se encuentra entre las empresas cíclicamente más elásticas en el espacio de equipos. Cuando los fabricantes de memoria aumentan significativamente el gasto de capital, Lam tiende a beneficiarse rápidamente; pero cuando los precios de la memoria caen y los fabricantes recortan la inversión, sus beneficios también pueden verse sometidos a una presión más pronunciada. Por lo tanto, la tesis de inversión para Lam requiere prestar atención simultáneamente a la demanda de HBM y al ciclo tradicional de DRAM y NAND.

Si los fabricantes de memoria concentran el capital únicamente en HBM al tiempo que restringen el suministro de DRAM y NAND convencionales para respaldar los precios, Lam aún puede beneficiarse, pero la magnitud dependerá de si la inversión en HBM puede compensar la volatilidad en el gasto en equipos de memoria convencional.

KLA: Cuanto mayor sea el desafío del rendimiento, mayor será el valor de la inspección

La diferencia más significativa de KLA con respecto a Applied Materials y Lam es que no participa principalmente en el procesamiento de materiales. En su lugar, ayuda a las plantas de fabricación de obleas (fabs) a encontrar defectos, medir desviaciones de procesos y mejorar el rendimiento.

La inspección ya era un paso esencial en los nodos de proceso maduros; su importancia aumenta aún más a medida que los chips avanzan hacia la vanguardia tecnológica y entran en la era de HBM.

La producción de chips avanzados conlleva costes extremadamente altos. Después de que una oblea pasa por cientos de pasos del proceso, descubrir un defecto en una etapa tardía del flujo desperdicia todos los costes de fabricación invertidos hasta ese momento. Cuanto más complejo sea el nodo de proceso, más dispuestas estarán las plantas de fabricación de obleas a aumentar la inspección para detectar problemas antes.

HBM amplifica aún más esta necesidad. Un defecto en una sola matriz (die) de DRAM puede afectar no solo a ese chip, sino a todo el ensamblaje apilado. A medida que aumentan los niveles de apilamiento de HBM y las estructuras de empaquetado se vuelven más complejas, aumentan los requisitos de inspección de defectos, precisión de superposición (overlay) e inspección de empaquetado.

Por lo tanto, KLA posee una característica relativamente distintiva: se beneficia no solo de la expansión de la capacidad, sino también de la creciente dificultad de la gestión del rendimiento (yield). El modelo de negocio de KLA suele caracterizarse por altos márgenes brutos y sólidos ingresos por servicios, pero el mercado también tiende a asignarle una prima de valoración más alta. Por consiguiente, KLA no es necesariamente la acción de equipos más barata en términos de valoración. Si el mercado continúa reduciendo las valoraciones (de-rating) de las acciones tecnológicas altamente valoradas, KLA también podría verse afectada. La certeza de sus beneficios proviene más de los fosos tecnológicos y de los requisitos de control de rendimiento.

Para el trimestre finalizado en marzo de 2026, KLA reportó unos ingresos de 3.420 millones de dólares, un aumento de aproximadamente el 11% interanual, superando el punto medio de la previsión anterior de la empresa. La empresa proyecta que los ingresos del próximo trimestre continúen creciendo hasta aproximadamente 3.580 millones de dólares. En comparación con Applied Materials y Lam, la mayor ventaja de KLA no radica en la elasticidad de los ingresos sino en la calidad de los beneficios: se espera que el margen bruto no GAAP se acerque al 62%, liderando entre las empresas de equipos de semiconductores de gran capitalización. A medida que los nodos de proceso de los chips de IA se vuelven cada vez más complejos y los niveles de apilamiento de HBM continúan aumentando, se profundiza la dependencia de las plantas de fabricación de obleas de los equipos de inspección y metrología. KLA se beneficia no solo de la expansión de la capacidad, sino del creciente requisito de control de rendimiento en procesos avanzados. La empresa mantiene márgenes brutos consistentemente altos y una fuerte generación de flujo de caja libre; al mismo tiempo, su negocio de control de procesos conlleva altas barreras tecnológicas, lo que le permite mantener una sólida posición competitiva a medida que los nodos de procesos avanzados y el empaquetado avanzado continúan evolucionando.

Resumen de valoración

Tras un repunte significativo en la primera mitad de 2026, las valoraciones de las tres empresas ya reflejan una parte sustancial de las expectativas de expansión de la fabricación de IA. KLA suele exigir una prima por su foso de control de procesos, sus altos márgenes brutos y la calidad de su flujo de caja. La valoración de Lam es más sensible al ciclo de capex en memoria. Applied Materials, con su cobertura de productos más amplia, presenta un perfil de beneficios relativamente equilibrado.

Empresa | PER estimado | Perfil de beneficios | Fuente típica de la prima de valoración | Riesgo clave |

AMAT | 39,9x | Cobertura de productos más amplia, negocio más diversificado | Capacidades de plataforma integrada y exposición multilínea en lógica avanzada, memoria y empaquetado | La diversificación también diluye la pureza en HBM |

LRCX | 45,7x | Mayor sensibilidad a las inversiones en DRAM, NAND y HBM | Elasticidad de los beneficios en los ciclos alcistas de la memoria | Desaceleración del capex en memoria |

KLA | 48x | Márgenes brutos líderes y calidad de flujo de caja | Foso de control de procesos, capacidades de software e ingresos por servicios | Alta prima de valoración, sensible a la reducción de valoraciones (de-rating) |

Fuente de datos: StockAnalysis

Por qué las acciones de equipos no pueden etiquetarse simplemente como "más seguras"

La lógica industrial para las empresas de equipos se está fortaleciendo, pero esto no significa que las acciones de equipos estén exentas de riesgos.

El primer riesgo es la ciclicidad del gasto de capital.Los pedidos de equipos de semiconductores suelen anticiparse a las ampliaciones de capacidad de las plantas de fabricación de obleas. Si los clientes son demasiado optimistas sobre la demanda futura y se apresuran a ampliar su capacidad de forma conjunta, puede producirse un exceso de oferta. Una vez que los precios de las memorias caen o los proveedores de la nube reducen la inversión en IA, las plantas de fabricación de obleas recortan rápidamente sus presupuestos para equipos. La visibilidad de los pedidos de las empresas de equipos suele ser mejor que la de algunas firmas de diseño de chips, pero su volatilidad cíclica no ha desaparecido.

El segundo riesgo es que la expansión de la capacidad de HBM pueda alterar la dinámica de la oferta y la demanda.Actualmente, la oferta de HBM es limitada y los fabricantes de memoria mantienen un poder de fijación de precios relativamente fuerte. A medida que Micron, SK Hynix y Samsung sigan expandiéndose, el ritmo de crecimiento de la oferta podría acelerarse. Si el crecimiento de la demanda de IA decepciona, la HBM podría pasar de la escasez a una fase de sobreoferta. Los proveedores de equipos suelen ser los primeros en beneficiarse de un ciclo de expansión, pero también pueden ser los primeros en sentir los efectos del pico en el gasto de capital.

El tercer riesgo son las restricciones a la exportación.Las empresas de equipos de Estados Unidos obtienen una parte significativa de sus ingresos de Asia, y en particular de China. La escalada de los controles de exportación podría restringir el envío de ciertos equipos avanzados, mientras que el adelanto de las compras por parte de los clientes podría provocar volatilidad en los ingresos trimestrales. Los inversores no pueden centrarse únicamente en los pedidos de las nuevas plantas de fabricación de Estados Unidos e ignorar los cambios en la estructura del mercado global.

El cuarto riesgo es la valoración.Las acciones de empresas de equipos también experimentaron ganancias sustanciales en el primer semestre de 2026 y no son los tradicionales activos defensivos de baja valoración. KLA, Lam y Applied Materials han registrado caídas pronunciadas en varios momentos, lo que indica que cuando el mercado se desapalanca o reduce su exposición al sector tecnológico, estas acciones no serán inmunes.

El concepto de "certidumbre" en este contexto no significa que los precios de las acciones solo puedan subir, sino que la tesis de crecimiento puede verificarse a través del gasto de capital de los clientes, los pedidos de equipos, los ingresos y los márgenes.

Qué vigilar en la próxima fase

El hecho de que las acciones de equipos de semiconductores puedan convertirse realmente en el tema dominante de la próxima fase del mercado de IA depende menos de los precios de las acciones a corto plazo que de si varios indicadores líderes de la industria continúan con una tendencia positiva.

Primero: si el gasto de capital de los fabricantes de memoria se sigue revisando al alza.Este indicador aún se encuentra actualmente en tendencia alcista. Micron ha elevado su plan de inversión en Estados Unidos a más de 250.000 millones de dólares, SK Hynix continúa expandiendo su capacidad de HBM y avanza en su centro de empaquetado avanzado en Estados Unidos, y TrendForce proyecta que la participación de HBM en el inicio de procesamiento de obleas DRAM de los tres principales proveedores de memoria aumentará desde aproximadamente el 18% a finales de 2025 hasta aproximadamente el 22% a finales de 2026. Si Samsung, SK Hynix y Micron continúan aumentando el gasto de capital relacionado con HBM en lugar de volver a la expansión convencional de DRAM o NAND, esto sugiere que la demanda de equipos sigue siendo sólida.

Segundo: si se desacelera la inversión en infraestructura de IA.El respaldo más importante del mercado sigue viniendo de los grandes proveedores de la nube. S&P Global Ratings proyecta que el gasto de capital conjunto de cinco hiperescaladores de Estados Unidos (Microsoft, Amazon, Alphabet, Meta y Oracle) superará los 700.000 millones de dólares en 2026, lo que representa un aumento interanual de más del 60%. Hasta la fecha, ninguno ha mostrado una intención clara de recortar la inversión en infraestructura de IA. Los centros de datos de IA, los servidores y la infraestructura de red siguen siendo los puntos focales del capex. Según los últimos resultados y las previsiones de los equipos directivos, las cinco compañías continúan manteniendo una alta intensidad de inversión en infraestructura de IA sin señales claras de revisión a la baja, lo que sigue siendo uno de los factores de apoyo más importantes para la demanda de equipos de semiconductores.

Terco: si se siguen ejecutando los pedidos de las empresas de equipos.Según los últimos resultados trimestrales, Applied Materials, Lam Research y KLA han emitido previsiones de crecimiento continuo de los ingresos, lo que indica que la demanda de IA ya se está traduciendo en entregas de equipos. Lo que realmente requiere seguimiento es si estas previsiones de ingresos pueden continuar revisándose al alza durante los próximos trimestres, y si los márgenes brutos, los ingresos diferidos y el flujo de caja mejoran de forma paralela. Si el crecimiento de los ingresos comienza a desacelerarse mientras los pedidos y los márgenes se debilitan simultáneamente, sugeriría que el ciclo actual de inversión en equipos podría estar entrando en una fase de estancamiento.

Cuarto: si el empaquetado avanzado se convierte en el nuevo foco del gasto de capital.La demanda de equipos ya no se limita a la fabricación de obleas en la etapa inicial (front-end). Micron está desarrollando capacidad de empaquetado HBM en Estados Unidos; SK Hynix está construyendo un centro de empaquetado avanzado. Esto indica que el gasto de capital ha comenzado a extenderse hacia la etapa final (back-end). Si las inversiones en CoWoS, HBM, Chiplet y otros empaquetados avanzados continúan aumentando, significaría que la cadena de fabricación de IA se sigue expandiendo, y el mercado direccionable útil (SAM) de las empresas de equipos podría crecer aún más.

¿Se convertirán las acciones de equipos en el próximo tema de la IA?

Desde la perspectiva de las tendencias de la industria, la respuesta se inclina hacia el sí. Desde una perspectiva de negociación, todavía se necesita la confirmación de los resultados financieros.

El desarrollo de la infraestructura de IA se está extendiendo desde un puñado de proveedores de GPUs a toda la cadena de fabricación. La lógica avanzada, la HBM, el empaquetado avanzado y las cadenas de suministro nacionales requieren más equipos de semiconductores. La expansión a gran escala de la capacidad de DRAM y HBM de Micron en Estados Unidos, el centro de empaquetado avanzado de SK Hynix en Indiana y la continua inversión en capacidad avanzada por parte de TSMC y otras plantas de fabricación ya han proporcionado a la industria de equipos una base de demanda a medio y largo plazo.

En comparación con las empresas que dependen únicamente de un único ciclo de producto, Applied Materials, Lam Research y KLA pueden atender simultáneamente a múltiples plantas de fabricación de obleas y múltiples hojas de ruta tecnológicas. A medida que la competencia en los chips de IA pasa del dominio de un solo actor a la coexistencia entre GPUs, ASICs y silicio personalizado, los proveedores de equipos podrían, paradójicamente, convertirse en los beneficiarios compartidos de todos ellos.

But el mercado no ha completado una rotación clara de las acciones de diseño de chips a las acciones de equipos. Las propias acciones de equipos experimentaron una volatilidad significativa durante la ola de ventas de julio, lo que indica que el capital todavía está reevaluando todo el sector de los semiconductores, en lugar de simplemente migrar de un subsegmento a otro.

Por lo tanto, la evaluación más precisa es la siguiente: las acciones de equipos de semiconductores están pasando de ser actores secundarios en el rally de la IA a convertirse en una dirección que debe seguirse de cerca en la próxima fase.

Su atractivo no radica en sus cualidades defensivas a corto plazo, sino en el hecho de que el gasto de capital de la industria de la IA está entrando en una fase de fabricación más pesada, larga y con mayor grado de irreversibilidad. Los pedidos de GPUs pueden cambiar rápidamente con los ciclos de productos. Una planta de fabricación de obleas, una línea de producción de HBM o un centro de empaquetado avanzado, una vez que comienza su construcción, suelen requerir una inversión continua en equipos durante muchos años.

La fase anterior de la negociación de la IA consistía en operar con la escasez de potencia de cálculo. En la próxima fase, el mercado podría operar con la escasez de capacidad de fabricación.

Y en el proceso de expansión de la capacidad de fabricación, las entidades que pueden monetizar continuamente a través de diferentes arquitecturas de chips, diferentes clientes y diferentes ciclos de productos son precisamente aquellas empresas que dominan las tecnologías principales de grabado, deposición, inspección e ingeniería de materiales: los proveedores de "picos y palas".

El hecho de que las acciones de equipos de semiconductores puedan convertirse en el próximo gran tema depende en última instancia de dos cuestiones: si la demanda de IA puede seguir traduciéndose en gasto de capital para las plantas de fabricación de obleas, y si el crecimiento de los beneficios de las empresas de equipos puede cumplir con las expectativas del mercado.

Por ahora, la primera condición se está gestando. La segunda se responderá en las próximas rondas de informes de resultados.

Descargo de responsabilidad: Este artículo es solo para fines informativos y no constituye un consejo de inversión. Todas las inversiones implican riesgos; por favor, invierta de manera responsable.

Artículos Recomendados