Las acciones de Kioxia Japan se disparan más de un 645%. Liderando como el fabricante de semiconductores con mejor desempeño del mundo, ¿pueden los inversores seguir comprando ahora?

TradingKey - Desde su cotización en Tokio en diciembre de 2024, Kioxia Holdings ha tardado solo un año y medio en saltar desde su salida a bolsa hasta situarse entre las tres principales empresas de Japón por capitalización de mercado. A fecha de la sesión de negociación asiática del 3 de junio, las acciones japonesas de Kioxia han registrado ganancias en lo que va de año del 660%, liderando el ranking mundial de crecimiento anual entre los fabricantes de semiconductores.

Previamente, durante la sesión asiática del 1 de junio, el precio de las acciones de Kioxia se disparó hasta un 11% después de que Goldman Sachs elevara significativamente su precio objetivo de 48.000 yenes a 93.000 yenes y mejorara su calificación de 'Neutral' a 'Comprar'. La capitalización bursátil de la compañía ascendió rápidamente hasta aproximadamente los 39,7 billones de yenes, situando a Toyota Motor en su punto de mira como objetivo a superar.

La lógica tras el repunte de los beneficios

De enero a marzo de 2026, los ingresos de Kioxia alcanzaron los 1,0029 billones de yenes, un repunte interanual del 189%, mientras que el beneficio operativo se multiplicó por 15 hasta los 596.800 millones de yenes, estableciendo un nuevo récord de beneficio trimestral. El precio de venta promedio (ASP) en dólares para la memoria flash NAND se duplicó en un solo trimestre, a pesar de que el volumen de envíos cayó aproximadamente un 10% en términos secuenciales.

La explosiva demanda de NAND por parte de los centros de datos de IA, junto con el hecho de que la nueva capacidad del lado de la oferta no entrará en funcionamiento hasta finales de 2027 como muy pronto, está otorgando un poder de fijación de precios absoluto a los fabricantes de memorias.

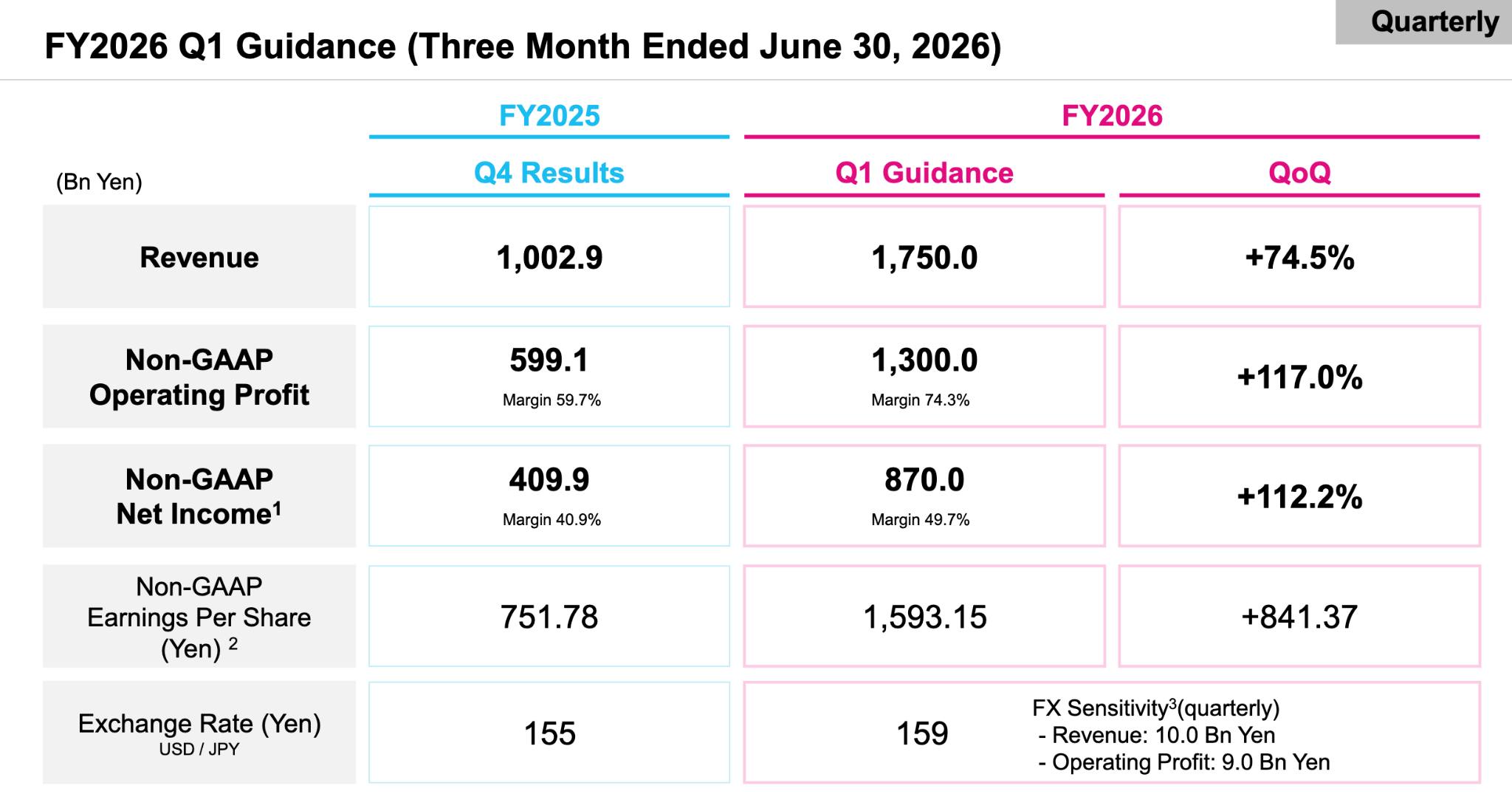

[Previsiones del Q1 del año fiscal 2026, Fuente: Resumen de resultados financieros del año fiscal 2025 de Kioxia ]

De cara al trimestre de abril a junio, las previsiones de Kioxia son aún más asombrosas: se proyecta que los ingresos alcancen los 1,75 billones de yenes, un aumento secuencial del 74,5%, y se espera un beneficio operativo de 1,3 billones de yenes, un incremento secuencial del 117%, lo que representa un margen de beneficio del 74%. Esta rentabilidad ha comenzado a superar a la de las empresas de software conocidas por sus elevados márgenes brutos.

El núcleo de la divergencia de valoración

Basado en las previsiones de beneficios para 2027, su ratio P/E proyectado es de solo 7,9x, lo que representa un descuento de aproximadamente el 20% respecto a SK Hynix y parece bastante barato dentro del sector de la IA.

Esta es la lógica central detrás de que Goldman Sachs haya elevado su precio objetivo a 93.000 yenes; los analistas predicen que el beneficio operativo consolidado de Kioxia para el año fiscal 2028 se disparará hasta el nivel de los 10 billones de yenes, con márgenes brutos mantenidos en torno al 80%. Basado en estos cálculos, el ratio PEG es de solo 0,10x, lo que sugiere que el crecimiento parece no estar reflejado en absoluto en el precio.

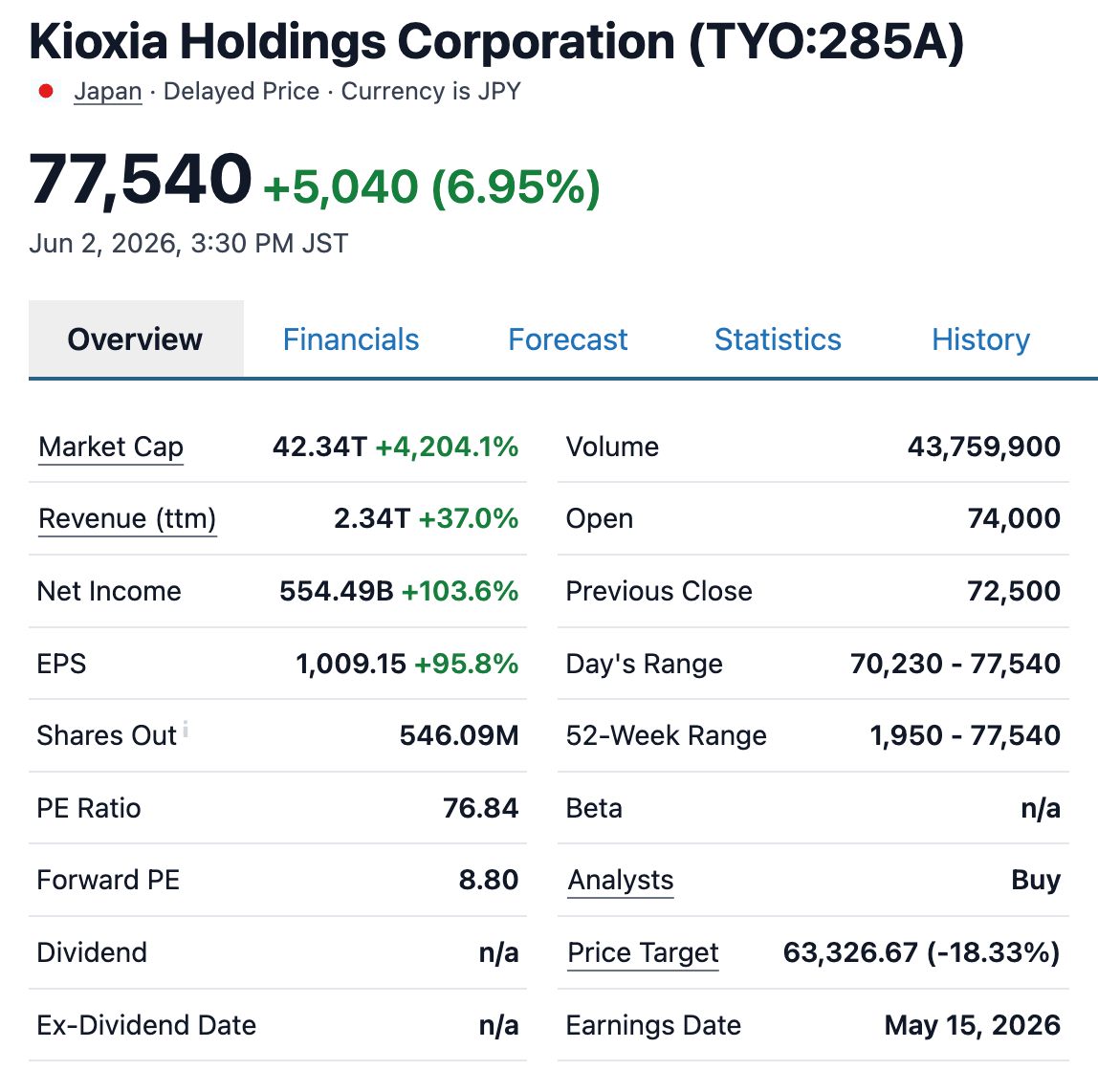

[El ratio P/E proyectado de Kioxia para 2026 es de 8,8x, superando a Samsung Electronics y SK Hynix; Fuente: Stockanalysis]

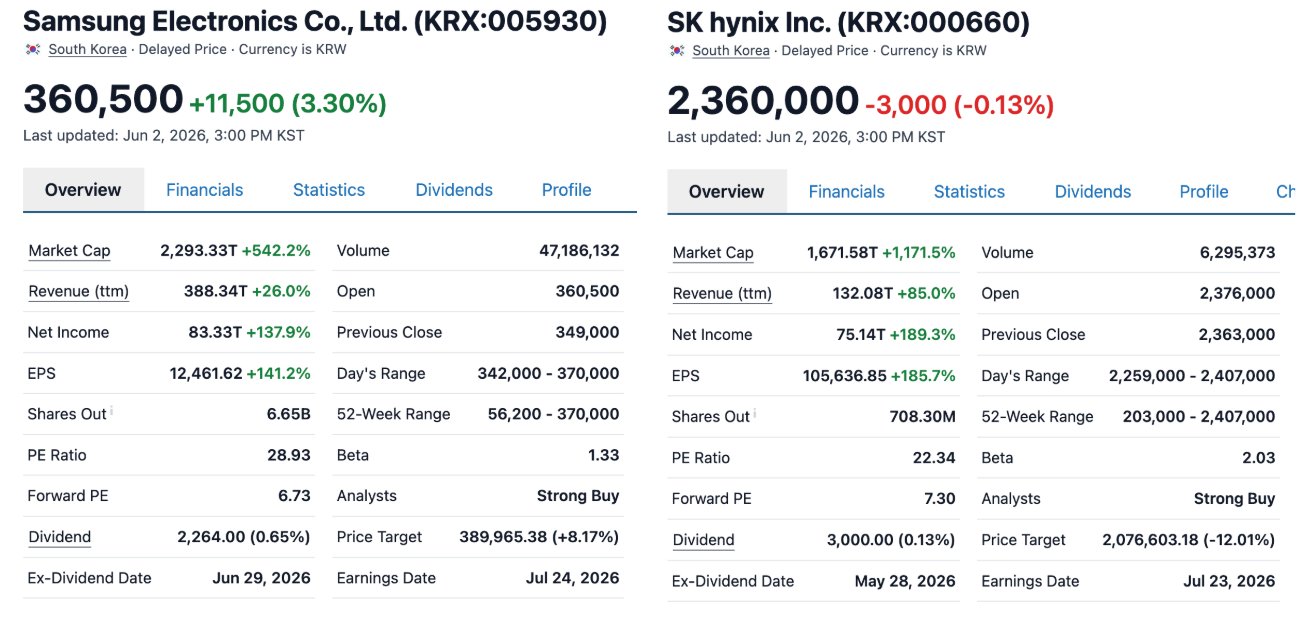

A los precios actuales de las acciones, el ratio P/E histórico es de casi 77x con un ratio P/B de 30,2x; su ratio P/E móvil para 2026 es de 8,8x, todavía superior al 5,7x de Samsung y al aproximadamente 6x de SK Hynix.

[P/E proyectado para Samsung Electronics y SK Hynix; Fuente: Stockanalysis]

Los analistas de mercado están profundamente divididos sobre Kioxia. Entre los 14 analistas que proporcionaron precios objetivo, el más optimista fijó un precio objetivo de 80.000 yenes, mientras que el más pesimista lo situó en solo 17.000 yenes, lo que representa una brecha de casi cinco veces. Tal divergencia extrema indica que el mercado aún no ha alcanzado un consenso sobre la viabilidad y sostenibilidad de los beneficios futuros de Kioxia.

Coexisten la elasticidad al alza y los riesgos a la baja.

La duración de la brecha entre la oferta y la demanda es la fuente principal de elasticidad al alza. Anteriormente, la dirección de Kioxia declaró explícitamente que "el mercado NAND estará extremadamente ajustado tanto en 2026 como en 2027", y solo se espera que la nueva capacidad entre en funcionamiento para finales de 2027 o incluso 2028 como muy pronto. Esto sugiere que el entorno de precios aún cuenta con respaldo para una mejora continua a corto plazo.

Mientras tanto, en línea con la lógica de SK Hynix, la cotización secundaria de Kioxia en EE. UU. es un catalizador estructural para un mayor potencial de revalorización. Kioxia ha anunciado planes para una cotización de ADS en EE. UU. Si se logra cotizar con éxito, la facilidad de asignación para los inversores internacionales en el sector NAND mejorará significativamente, impulsando potencialmente su marco de valoración hacia niveles más cercanos a pares que cotizan en EE. UU., como Micron y SanDisk.

Los inversores deben tener en cuenta que los bajistas del mercado argumentan que el NAND es una materia prima cíclica típica, y la brecha entre la oferta y la demanda podría pasar de "escasez" a "excedente" en cualquier momento, un riesgo validado muchas veces por la historia. Un gran volumen de pedidos de IA ha desplazado la capacidad de NAND; si el gasto de capital en IA señala una ralentización marginal, la prima actual podría perderse rápidamente.

Además, algunos analistas creen que el actual objetivo de beneficio operativo trimestral de aproximadamente 1,3 billones de yenes, equivalente a más de 5 billones de yenes anualizados, "es probablemente más del doble del beneficio récord de Toyota". Si esto puede mantenerse a corto plazo aún requiere ser verificado a través del desempeño financiero.

Resumen

Desde una perspectiva optimista, se espera que la brecha entre la oferta y la demanda persista al menos hasta 2028. Además, la posible cotización de ADS en EE. UU. está posicionada para ampliar la prima de valoración, mientras que las previsiones de un margen operativo del 74% y un margen bruto sostenido del 80% ofrecen un sólido respaldo a una alta rentabilidad.

Desde la perspectiva del posicionamiento, existe poco margen de error entre el precio actual y el precio objetivo. Para los inversores a corto plazo, el actual entorno de liquidez implica que los costes de entrada y salida se han elevado de forma sistemática, lo que hace que el perfil de riesgo-recompensa para entrar en esta etapa no sea atractivo. Por el contrario, para los inversores a largo plazo, la aceleración de las revisiones al alza de los datos de beneficios y la creciente brecha entre oferta y demanda siguen brindando un soporte a largo plazo para los fundamentales principales.

Artículos Recomendados