TradingKey La semana en Wall Street: Las esperanzas de alto el fuego, el auge de la IA impulsan las acciones de EE. UU. a nuevos máximos; persisten los riesgos de inflación y política

Revisión y análisis del mercado

TradingKey - Los mercados de EE. UU. permanecieron cerrados el lunes 25 de mayo por el Día de los Caídos (Memorial Day). El optimismo geopolítico en torno a las conversaciones diplomáticas entre EE. UU. e Irán continuó influyendo en los mercados, con esperanzas de un alto el fuego o un acuerdo respecto al estrecho de Ormuz. Kevin Warsh, quien prestó juramento como presidente de la Reserva Federal el viernes 22 de mayo, inició su mandato, mientras los mercados vigilan de cerca las señales sobre la política de tasas de interés en medio de una inflación persistente. El rendimiento del Tesoro a 10 años, que había subido con fuerza anteriormente, se moderó ante las esperanzas de un acuerdo, pero se mantuvo elevado. El PIB del primer trimestre de EE. UU. (segunda estimación) se revisó a la baja hasta un incremento anualizado del 1,6%. La confianza del consumidor de mayo descendió ligeramente. Los datos de inflación del PCE de abril fueron un lanzamiento clave esta semana, después de que el IPC de abril se situara en un máximo de tres años del 3,8%.

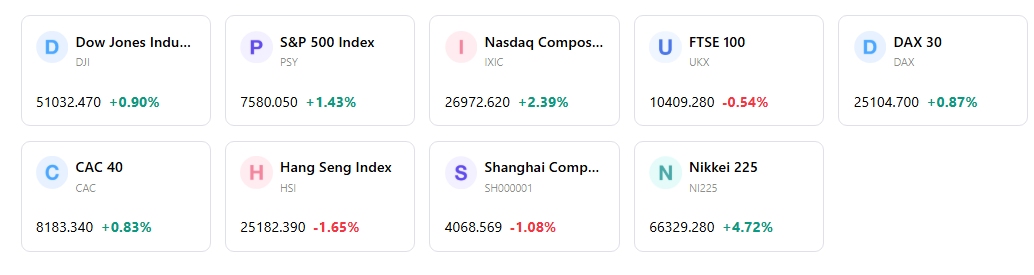

El S&P 500, Nasdaq, y el Dow Jones Industrial Average alcanzaron máximos históricos de cierre esta semana. El martes 26 de mayo, el S&P 500 subió un 0,6%, el Nasdaq Composite ascendió un 1,2% y el Dow Jones cayó un 0,2%. Para el martes 28 de mayo, el S&P 500 ganó un 0,58%, el Nasdaq Composite subió un 0,91% y el Dow Jones Industrial Average aumentó un 0,05%. El repunte fue impulsado por el entusiasmo por la IA, las sólidas expectativas de beneficios corporativos y las esperanzas de un acuerdo de paz en Oriente Medio.

Kevin Warsh, el nuevo presidente de la Reserva Federal, comenzó su mandato tras su toma de posesión el 22 de mayo, con su primera reunión del FOMC programada para mediados de junio. Los datos económicos publicados esta semana incluyeron el PIB revisado del primer trimestre, que mostró un aumento anualizado del 1,6%, y los datos de inflación del PCE de abril, que eran muy esperados. Los informes sobre una posible prórroga del alto el fuego de 60 días entre EE. UU. e Irán el 28 de mayo impulsaron las ganancias del mercado.

La confianza del consumidor en EE. UU. descendió ligeramente en mayo. El sentimiento del consumidor alcanzó un mínimo histórico de 44,8 a mediados de mayo, con las expectativas de inflación subiendo al 4,8% para el próximo año.

El mercado demostró resiliencia, con los principales índices alcanzando nuevos máximos históricos impulsados por el optimismo continuo en torno a la IA, el sentimiento positivo sobre los beneficios corporativos y el panorama geopolítico en evolución respecto al conflicto entre EE. UU. e Irán. Esto ocurrió a pesar de las persistentes presiones inflacionarias y la disminución del sentimiento del consumidor.

Principales catalizadores del mercado y perspectivas de inversión para la próxima semana

Se esperan informes de resultados de empresas como Hewlett Packard Enterprise (HPE) (1 de junio), Palo Alto Networks (PANW) (2 de junio), Broadcom (AVGO) (3 de junio), CrowdStrike (CRWD) (3 de junio), y Medtronic (MDT) (3 de junio). La próxima reunión del Comité Federal de Mercado Abierto está programada para los días 16 y 17 de junio.

El mercado continuará procesando las implicaciones de la postura del nuevo presidente de la Fed, Kevin Warsh, sobre la política monetaria, particularmente en lo que respecta a la inflación y los posibles ajustes de los tipos de interés. Los acontecimientos geopolíticos, específicamente en torno a la situación entre EE. UU. e Irán y su impacto en los precios del petróleo, seguirán siendo un determinante significativo del rumbo del mercado. Se espera que los sólidos resultados corporativos, especialmente de los sectores relacionados con la IA, sigan brindando apoyo a las valoraciones de la renta variable.

Se recomienda a los inversores favorecer la renta variable frente a la renta fija, con una perspectiva positiva para las acciones de los mercados desarrollados, especialmente en EE. UU. Se prevé que los sectores de tecnología y semiconductores continúen liderando, y que las empresas de software muestren potencial para un rendimiento superior. Se debe prestar mucha atención a las tendencias de los ingresos corporativos a medida que madure el auge de los beneficios impulsado por la IA.

Los principales riesgos incluyen la persistencia de una inflación elevada, lo que podría conducir a una política de la Reserva Federal más restrictiva e impactar en las expectativas sobre los tipos de interés. Las tensiones geopolíticas, particularmente cualquier escalada en Oriente Medio, podrían provocar un repunte de los precios del petróleo e introducir volatilidad en el mercado. Los elevados rendimientos del Tesoro siguen siendo un posible viento en contra para el desempeño de las acciones. Además, el descenso de la confianza de los consumidores plantea un riesgo para el gasto futuro y el crecimiento económico general.

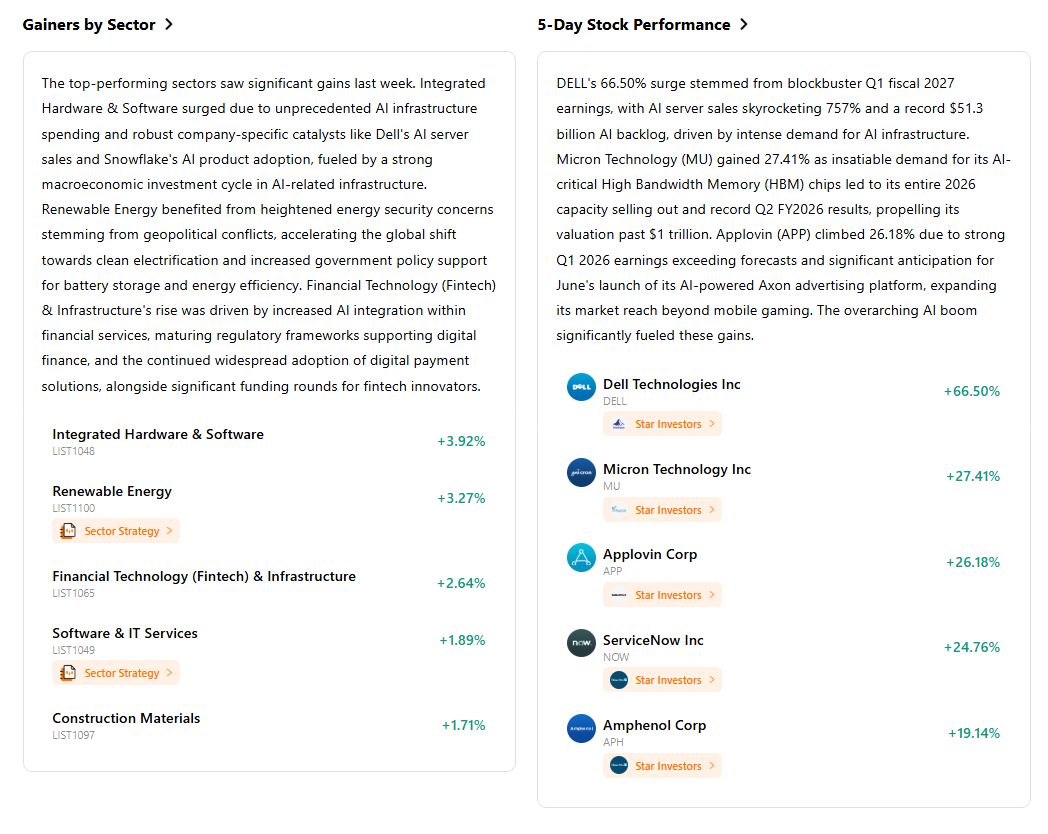

Mercados Semanal

Rendimiento del índice a 5 días

Artículos Recomendados