El Dow Jones alcanza un máximo histórico. La temática tecnológica de IA retrocede, JPMorgan prevé que las acciones de consumo básico repunten

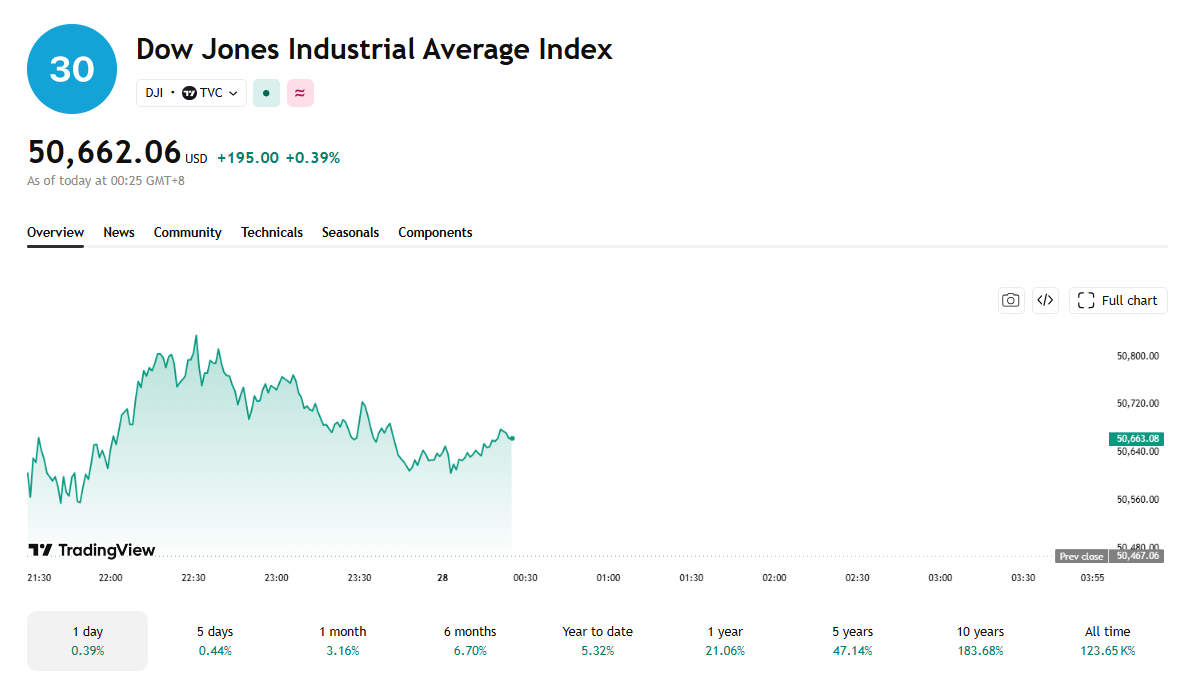

Tradingkey - El 27 de mayo (hora del Este), los tres principales índices bursátiles de EE. UU. mostraron un comportamiento divergente. El Promedio Industrial Dow Jones alcanzó un máximo histórico intradía de 50.830,41 puntos, mientras que el Nasdaq Composite y el S&P 500 giraron a la baja.

Las acciones estadounidenses han protagonizado un fuerte repunte general en los últimos dos meses, pero las disparidades de rendimiento entre los tres índices principales son significativas. El Nasdaq Composite lideró el mercado en general con una ganancia acumulada de aproximadamente el 27%; el S&P 500 subió cerca del 18% en el mismo periodo; mientras que el Dow tuvo un rendimiento inferior, ganando solo el 12% y quedando significativamente rezagado respecto a los otros dos.

[Fuente: TradingView]

Esta divergencia se debe a las distintas características estructurales del mercado bursátil estadounidense. Desde que el conflicto entre EE. UU. e Irán entró en una fase de estancamiento, el sentimiento del mercado se ha recuperado gradualmente. Las expectativas de beneficios para la industria de la IA continúan mejorando, sirviendo como motor central del impulso alcista del mercado. Sin embargo, debido a que las acciones tecnológicas tienen una menor ponderación en el Promedio Industrial Dow Jones, este no logró beneficiarse plenamente de esta ronda de ganancias impulsadas por la tecnología.

Citigroup declaró anteriormente que, aunque se espera que el beneficio por acción (BPA) global en todos los sectores crezca en 2026, se proyecta que aproximadamente el 50% de ese crecimiento provenga del sector tecnológico. Esta estructura de beneficios altamente concentrada es la lógica central para una perspectiva alcista en las acciones estadounidenses: el creciente peso de las empresas tecnológicas de EE. UU. en el crecimiento de los beneficios globales otorga al mercado estadounidense una ventaja estructural en la asignación de activos globales.

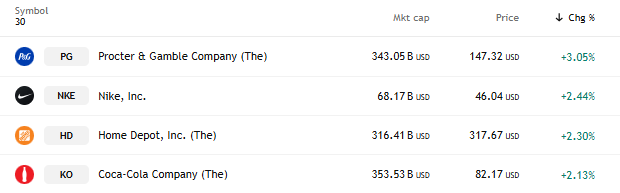

Sin embargo, observando la divergencia del mercado de hoy, la tendencia de las acciones tecnológicas liderando el camino parece haber cambiado: las acciones tecnológicas cayeron colectivamente, mientras que las acciones de consumo repuntaron contra la tendencia. Qualcomm ( QCOM) cayó un 7,56%, liderando el descenso en el sector tecnológico, mientras que Marvell Technology ( MRVL ), Corning ( GLW ), Intel ( INTC ), Palantir ( PLTR) siguieron el mismo camino. Mientras tanto, valores con un desempeño previamente mediocre como Procter & Gamble ( PG ), Nike ( NKE ), Home Depot ( HD ), Coca-Cola ( KO) se fortalecieron colectivamente, convirtiéndose en los aspectos más destacados del mercado en la jornada.

Mirando hacia adelante desde la coyuntura actual del mercado, tres variables principales están influyendo colectivamente en la trayectoria futura de las acciones de EE. UU.: un acuerdo de alto el fuego entre EE. UU. e Irán, la próxima primera reunión del FOMC bajo el nuevo presidente de la Fed, Kevin Warsh, y la valoración por parte del mercado de un nuevo ciclo de subidas de tipos de la Fed.

En este contexto, si el Promedio Industrial Dow Jones —que recientemente ha tenido un rendimiento inferior al Nasdaq y al S&P 500— puede reclamar su papel como tema principal del mercado se ha convertido en un enfoque clave para los inversores.

JPMorgan Chase publicó un análisis de las condiciones del mercado, afirmando que actualmente el mercado está sobreestimando significativamente la probabilidad de subidas de tipos de interés por parte de los principales bancos centrales mundiales. Esta valoración errónea ha creado una ventana clara para un repunte en las acciones defensivas de baja volatilidad, como los productos de consumo básico y los servicios públicos.

La firma añadió que, aunque los inversores generalmente temen que los choques en los precios de la energía derivados del conflicto en Irán puedan desencadenar un nuevo ciclo de subidas de tipos similar al que siguió al conflicto entre Rusia y Ucrania en 2022, cree que el entorno geopolítico actual es fundamentalmente diferente al de 2022.

El informe señaló que el objetivo final para todas las partes en este conflicto sigue siendo la búsqueda de una solución pacífica; por lo tanto, se espera que los rendimientos de los bonos globales y los precios internacionales del petróleo caigan por debajo de los niveles actuales en los próximos 6 a 12 meses.

A lo largo de este mercado alcista impulsado por la IA, las acciones de baja volatilidad han sido ignoradas en gran medida. Un indicador de Goldman Sachs que mide el 'rendimiento de las acciones cíclicas de EE. UU. frente a las acciones defensivas' ha alcanzado un extremo de 18 años.

JPMorgan señaló que la corrección significativa en las acciones de baja volatilidad en EE. UU. y Europa durante los últimos meses, a medida que subían los rendimientos de los bonos, ha resaltado en cambio su valor de asignación. Además de los productos de consumo básico y los servicios públicos, las acciones de seguros y ciertas acciones industriales comparten características similares. Estas acciones ofrecen valor independientemente de la dirección futura de los rendimientos del Tesoro de EE. UU.

La firma continuó diciendo que, si el rendimiento del Tesoro a 10 años se dispara hacia el nivel del 5%, las acciones de baja volatilidad podrían romper su correlación inversa tradicional con los tipos de interés y tener un rendimiento superior debido a que están sobrevendidas. Por el contrario, si el aumento en los rendimientos de los bonos amaina, se espera que las acciones de baja volatilidad vuelvan al rendimiento superior observado antes del estallido del conflicto en Irán.

Artículos Recomendados