Los datos firmes no son lo suficientemente fuertes para el Dólar estadounidense

- El DXY cedió durante el día, deteniéndose justo por debajo de los máximos tras una potente subida de varios meses.

- El crecimiento, el gasto y las solicitudes de subsidio por desempleo en EE.UU. fueron sólidos el jueves.

- Sin embargo, el PCE subyacente solo se situó en línea, reduciendo las apuestas de subida de la Fed y dejando al Dólar sin nuevo impulso.

El Índice del Dólar estadounidense (DXY) tenía todas las excusas para extenderse el jueves y, en cambio, cayó. Un sólido conjunto de datos de EE.UU. se publicó, pero el Dólar cedió desde la cima de su rally de varios meses, retrocediendo hacia 101.45 tras acercarse a 101.75 en la sesión anterior. Los números supuestamente estaban hechos a medida para los alcistas del Dólar; la negativa del mercado a extenderse sobre ellos es la señal más interesante.

Buenos números, pero no del tipo correcto

En papel, las publicaciones cumplían con lo que un alcista del Dólar desearía. El Producto Interior Bruto (PIB) del primer trimestre fue revisado al alza hasta un 2.1% anualizado, cómodamente por encima del consenso del 1.6%, mientras que el gasto personal y los ingresos personales aumentaron ambos un 0.7% y superaron las expectativas. Los pedidos de bienes de capital subyacentes saltaron un 1.6%, y las solicitudes semanales de subsidio por desempleo cayeron a 215.000, por debajo de la estimación de 225.000. Por casi cualquier medida, la economía estadounidense sigue funcionando a buen ritmo.

El problema residía en los datos de inflación. El Gasto en Consumo Personal (PCE) subyacente, el indicador de inflación que la Reserva Federal (Fed) vigila más de cerca, se situó en línea con un 0.3% intermensual y un 3.4% interanual, persistente pero no más alto de lo temido. Los mercados se habían estado preparando para una sorpresa al alza que obligara a la Fed a actuar con más dureza; una lectura en línea eliminó esa posibilidad, y los operadores redujeron discretamente las probabilidades de una subida en septiembre.

Ya descontado un tono agresivo

Nada de esto cambia el panorama general, que es una Fed aún muy enfocada en combatir la inflación. La pausa de la semana pasada dejó la tasa de política en 3.75% junto con un conjunto de proyecciones agresivas, y el mercado sigue valorando al menos una subida más antes de fin de año. Esa postura ha impulsado la carrera del Dólar y llevado al DXY a la cima de su rango.

El problema para los alcistas es que una historia ya completamente descontada necesita datos nuevos y más calientes para seguir avanzando, y el jueves se entregaron datos firmes pero no ardientes. El petróleo crudo también ha retrocedido hacia niveles previos al conflicto mientras se mantiene el marco de paz entre EE.UU. e Irán, aliviando el impulso inflacionario en el margen, por lo que el Dólar simplemente se quedó sin razones para subir más durante el día.

Estirado pero aún apuntando hacia arriba

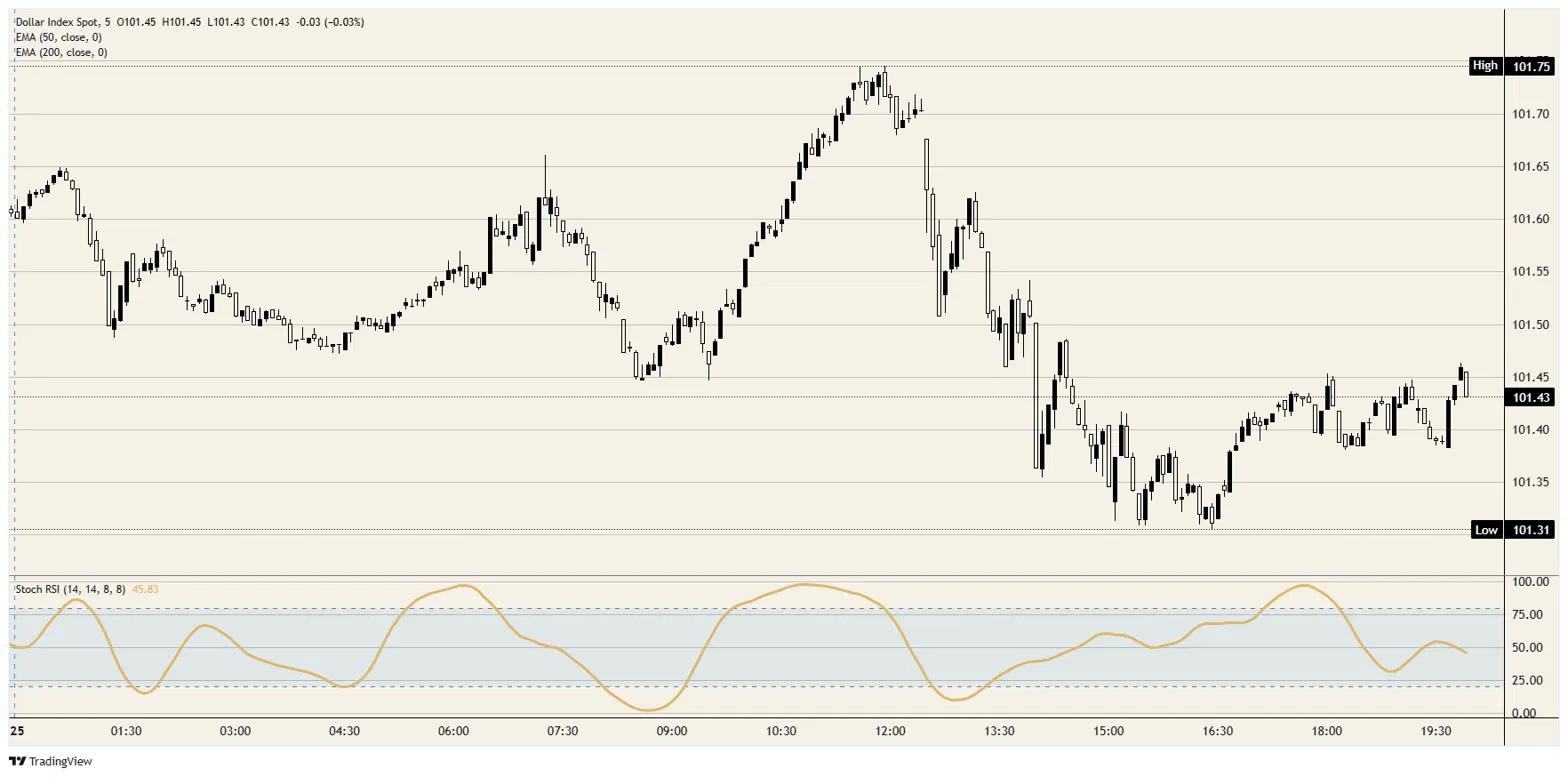

Estructuralmente, la tendencia alcista en el gráfico sigue firmemente intacta. El DXY se sitúa muy por encima de sus medias móviles exponenciales (EMA) de 50 y 200 periodos, ambas agrupadas en los altos 99, y el Índice Estocástico de Fuerza Relativa (Stoch RSI) diario cerca de 70 muestra un impulso elevado pero aún no agotado. La caída del jueves se mantuvo por encima de la base de la sesión anterior alrededor de 101.30.

Lo que el gráfico no puede ocultar es el cansancio en los máximos. Un índice que se debilita tras una publicación sólida de datos indica que el dinero fácil aquí ya se ha hecho, aunque aún no haya entregado la tendencia a los vendedores. Por ahora, esto se interpreta como una pausa dentro de un movimiento alcista, no una reversión.

Niveles a vigilar

Resistencia: La zona de 101.75 a 101.80 limita el rango y marca la línea que los alcistas deben recuperar y mantener; una ruptura limpia abriría espacio hacia 102.00 y más allá.

Soporte: El soporte inicial se sitúa cerca de 101.30, el suelo de la sesión anterior, con el nivel redondo de 101.00 por debajo. Una corrección más profunda pondría en juego los altos 99, donde se encuentran las medias móviles.

Sesgo: Al alza, pero selectivo. La tendencia aún favorece al Dólar y al menos una subida sigue descontada, por lo que las caídas hacia 101.00 son una apuesta mejor que perseguir los máximos. La encuesta de sentimiento y expectativas de inflación de la Universidad de Michigan (UoM) del viernes es el próximo catalizador de menor nivel, y una lectura débil de expectativas de inflación erosionaría aún más la narrativa de subidas.

Gráfico de 5 minutos del Índice del Dólar

Dólar estadounidense - Preguntas Frecuentes

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

Artículos Recomendados