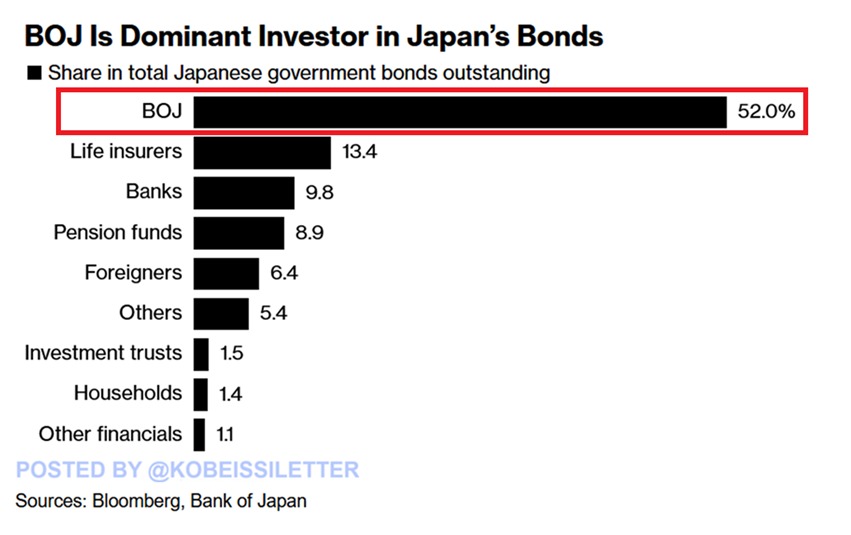

Bank of Japan posee el 52% de todos los bonos del gobierno nacional

El Banco de Japón ha tomado oficialmente el control del 52.0% de todos los bonos del gobierno japonés, según datos de Bloomberg. Eso significa que el banco central ahora tiene más de la mitad del mercado de la deuda completo del país.

Las aseguradoras de vida solo poseen 13.4%, los bancos poseen 9.8%y los fondos de pensiones tienen solo 8.9%. En números brutos, la deuda gubernamental total de Japón se encuentra en $ 7.8 billones, y el BOJ solo posee $ 4.1 billones de eso. Los únicos gobiernos con mayores cargas de deuda son los Estados Unidos y China.

Este nivel de propiedad no solo sucedió de la noche a la mañana. Japón ha confiado en su banco central para apoyar el mercado durante años. Pero ahora, está golpeando una pared.

El gobierno está encerrado por el aumento de los costos, la caída de la demanda y una economía demasiado frágil para llevar el peso de esta deuda. Cada nuevo vínculo que emite solo profundiza el agujero.

Los rendimientos a largo plazo saltan a medida que la liquidez del mercado se descompone

Desde abril, la propagación entre los rendimientos de bonos de 10 años y 30 años de Japón ha crecido en aproximadamente 50 puntos básicos, un movimiento agudo que es más grande que lo que se ha visto en los Estados Unidos, el Reino Unido o Alemania. El salto está vinculado a una creciente incertidumbre global, especialmente con Donald Trump en la Casa Blanca.

El nuevo programa de gastos de Alemania también ha aumentado los rendimientos globales de gama larga. Pero la curva de Japón se mueve más rápido y más violentamente que el resto.

Algunos inversores no están esperando para averiguar a dónde va esto. Takashi Fujiwara, gerente principal de fondos de Resona Asset Management Co., dijo : "El aumento de la volatilidad empeoró el sentimiento del concesionario y provocó que la liquidez se secara. Los rendimientos súper largos han alcanzado su punto máximo y probablemente se estabilizarán". Esa es una vista, pero no todos están de acuerdo.

Otros todavía están comprando. Vanguard y RBC Bluebay Asset Management han estado recogiendo bonos del gobierno japonés de 30 años. Ales Koutny, jefa de tarifas internacionales en Vanguard, dijo: "Creemos que la curva se aplanará. Los vencimientos de dos a 10 años se venderán y el extremo largo ha encontrado su nuevo nivel de compensación del 2.5% al 3%". Él ve la calma comercial reciente como una razón por la que el BOJ finalmente podría comenzar a endurecerse.

Pero la demanda es inestable. Shinichiro Kadota, Jefe de Estrategia de FX y Tasas en Barclays Securities Japan Ltd., señaló: "La demanda de la aseguradora de vida es la clave para la estabilización eventual de bonos a 30 años, y realmente no hemos oído hablar de ninguna intención de comprar".

Si las aseguradoras permanecen al margen, puede que no quede nadie para atrapar el cuchillo que cae.

Los inversores extranjeros intervienen pero no cumplen con el vacío

La demanda extranjera está creciendo, pero todavía no es suficiente. Según los informes, los inversores en el extranjero agregaron una cantidad récord de bonos japoneses en el primer trimestre, pero aún constituyen una pequeña parte del mercado. Tomoaki Shishido, estratega senior de tarifas de yen en Nomura Securities Co., dijo:

"Es poco probable que los inversores en el extranjero y los fondos de pensiones se conviertan en compradores estables de JGBS súper largas como sustituto de las aseguradoras de la vida, y será difícil compensar por completo el déficit en la demanda".

El gobierno no está facilitando las cosas. El suministro neto, que es la nueva venta de bonos menos los reembolsos, se está canalizando hasta el largo final. Hay más suministro de deuda a 30 años que cualquiera que quiera. El resultado es mayor rendimiento, precios más débiles y una presión creciente en el BOJ para comprar más o retroceder.

Omori de Mizuho advirtió: "Para el BOJ, la pregunta es qué tan lejos y qué tan rápido pueden dejar que estas tasas a largo plazo funcionen antes de que ponga demasiado tensión en el resto de la economía". El banco central está caminando por una cuerda floja, tratando de equilibrar la creciente inflación, las necesidades fiscales y las presiones de tasas de interés globales, todo sin dejar que el sistema financiero se desentraques.

Mientras tanto, el gobierno enfrenta costos de servicio de la deuda. Con el primer ministro Shigeru,shibuna preparación para las elecciones de la Cámara Alta que se esperan en julio, tiene que gastar a corto plazo para ganar votos. Al mismo tiempo, el gasto de defensa está en aumento, agregando presión a largo plazo a un presupuesto que ya está más allá de romperse.

Key Difference Wire ayuda a las marcas criptográficas a romper y dominar los titulares rápidamente

Artículos Recomendados