El petróleo crudo sube mientras Teherán se retira y Washington lo descarta

- Irán suspendió las conversaciones con EE.UU. y prometió cerrar completamente el Estrecho de Ormuz.

- El WTI rebotó bruscamente justo antes de la sesión estadounidense mientras la prima de guerra se recuperaba.

- Teherán también amenazó con activar el Estrecho de Bab el-Mandeb a través de fuerzas aliadas.

El petróleo crudo pasó todo mayo perdiendo una prima de guerra bajo la suposición de que un acuerdo entre EE.UU. e Irán era una formalidad, y el lunes el mercado recibió un recordatorio contundente de que nadie firmó nada realmente. El West Texas Intermediate (WTI) al contado abrió cerca de 88.00$, que también fue el mínimo del día, para luego dispararse al alza durante la sesión estadounidense y alcanzar un máximo cercano a 93.00$ antes de cerrar cerca de 91.00$. En el momento en que Teherán recurrió a la única palanca que ha usado una y otra vez, el mercado reajustó el precio de un conflicto que se le había dicho que estaba efectivamente terminado. Ambas capitales actúan para sus propias audiencias, y el mercado sigue confundiendo la actuación con el progreso.

El acuerdo del que Teherán acaba de alejarse

Aquí es donde el escepticismo hacia la parte iraní se justifica. El anuncio de que Irán detendría el intercambio de mensajes a través de mediadores y cerraría "completamente" el Estrecho de Ormuz llegó a través del medio estatal Tasnim, citando una declaración que no atribuyó a ningún funcionario nombrado. El detonante declarado fue la operación ampliada de Israel en Líbano contra Hezbolá, con Teherán insistiendo en que no se reanudaría el diálogo hasta que Israel se retirara completamente y detuviera los ataques en Líbano y la Franja de Gaza. Quitando el marco, la sustancia es familiar: esta es la misma amenaza sobre Ormuz que Teherán ha esgrimido desde que comenzó la guerra, reciclada como palanca cada vez que las conversaciones se ponen incómodas. La vía marítima ha estado disputada y en gran medida cerrada al tráfico internacional durante meses, por lo que la promesa de "cerrarla completamente" suena menos a una escalada que a una versión más ruidosa del statu quo. El detalle que vale la pena destacar es que el borrador del memorando de entendimiento (MOU) aún esperaba la aprobación tanto de Trump como del recién nombrado ayatolá Mojtaba Jameneí, quien no ha aparecido en público desde su nombramiento, y que Washington había endurecido sus condiciones sobre el uranio enriquecido y el estrecho solo días antes. El acuerdo nunca estuvo tan cerrado como implicaba la acción del precio en mayo.

La rutina de Washington de que todo está bien

La parte estadounidense merece no menos escrutinio. Trump terminó el bloqueo naval del estrecho el viernes, diciendo a los barcos varados que podían comenzar a regresar a casa, una clara desescalada. Para el lunes, con los medios estatales iraníes diciendo que las conversaciones estaban canceladas, la línea de la Casa Blanca era que él no había oído nada al respecto y que las negociaciones "continuaban a un ritmo rápido", junto con el consejo de "sentarse y relajarse" porque "siempre se resuelve". Presionado, admitió que "está bien si han dejado de hablar" y que los iraníes son "mejores negociadores que combatientes". Esa es la contradicción que el consenso sigue pasando por alto: una parte se retira públicamente mientras la otra insiste en que nada ha cambiado, y un mercado que quiere la versión optimista debe reconciliar dos relatos que no pueden ser ambos verdaderos. Cuando el mensaje oficial y las propias declaraciones de la contraparte divergen tanto, la prima de guerra debe volver al precio, no salir de él.

Un segundo punto de estrangulamiento vuelve a aparecer

El ángulo del Bab el-Mandeb es la señal de que esto es una palanca, no un plan. La declaración de Teherán también mencionó la activación de "otros frentes", nombrando el Estrecho de Bab el-Mandeb, el punto de estrangulamiento del Mar Rojo donde fuerzas alineadas con Irán han interrumpido el tráfico antes. Esa amenaza ha sido desempolvada repetidamente desde la primavera sin ejecutarse a gran escala, y junto con la promesa sobre Ormuz parece calibrada para el titular más que para el daño. La aritmética aún le da peso: aproximadamente una quinta parte del petróleo mundial pasa por Ormuz y una porción significativa del crudo transportado por mar pasa por Bab el-Mandeb, por lo que una amenaza creíble a ambos mantiene una puja por miedo en el mercado independientemente del seguimiento.

La prima se ha reducido, pero no ha desaparecido

El gráfico diario explica por qué esto sigue siendo importante. Incluso después de la caída de mayo, el WTI está recuperando directamente su media móvil exponencial (EMA) de 50 días cerca de 92.00$, el pivote que perdió a finales del mes pasado, y se sitúa muy por encima de la EMA de 200 días cerca de 77.50$. Al ampliar la vista, el contraste es más marcado: el precio al contado está muy por debajo del pico de la prima de guerra por encima de 113.00$ de principios de marzo, pero aún bien por encima de la base de aproximadamente 62.00$ que se mantuvo antes del conflicto. La prima se ha reducido sustancialmente desde los máximos, pero está lejos de desaparecer, y el movimiento del lunes muestra lo rápido que el mercado intentará reconstruirla cuando Teherán agite el estrecho. El Índice Estocástico de Fuerza Relativa (Stoch RSI) diario cerca de 32 está girando al alza desde la mitad inferior de su rango, dejando espacio para subir si siguen llegando titulares.

Niveles y la operación

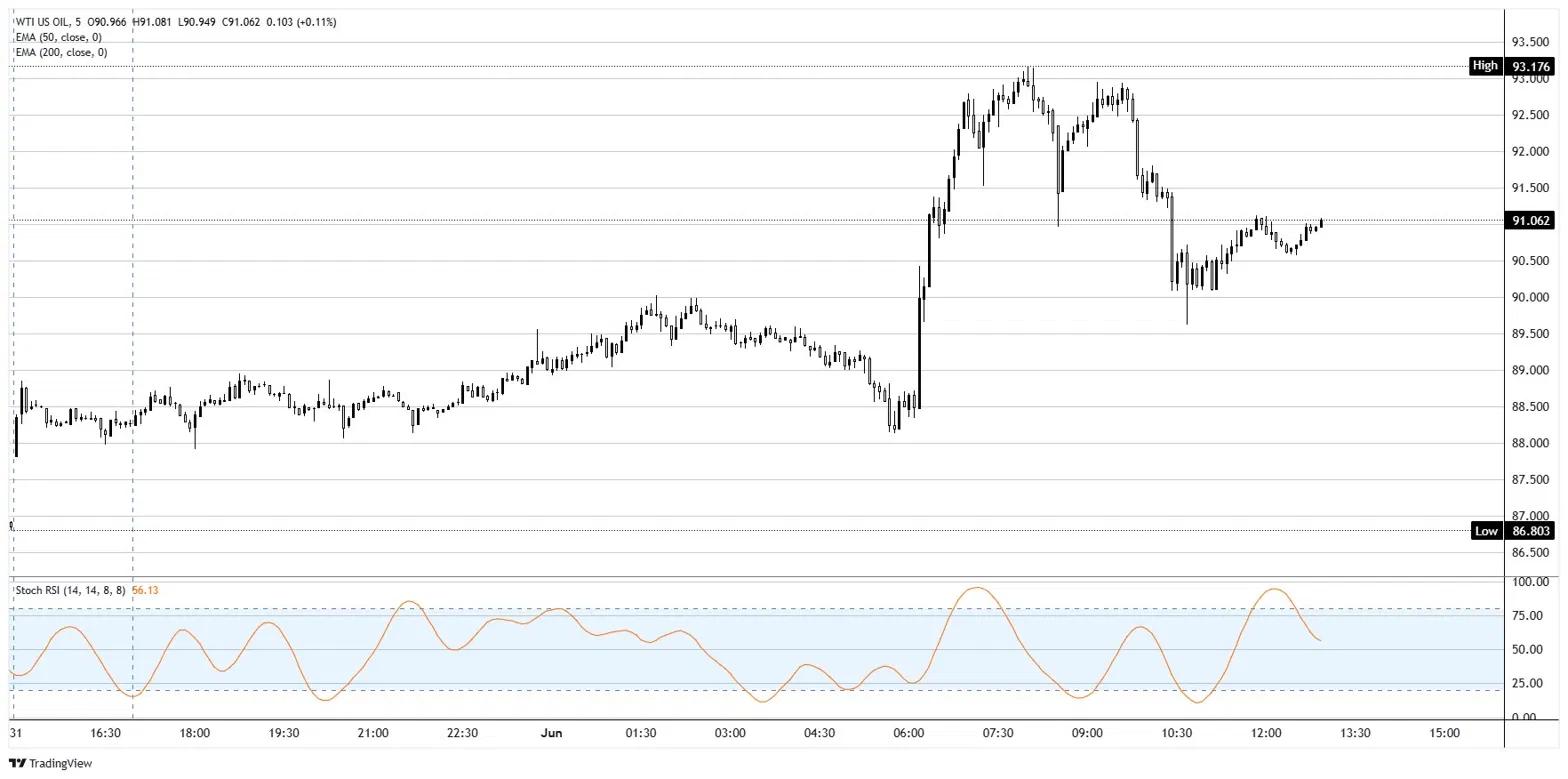

El salto que importó ocurrió en las horas previas a la sesión estadounidense, con el WTI acelerando desde la apertura en 88.00$ hacia 93.00$ cuando cruzó el titular de Tasnim, para luego retroceder cerca de 91.00$. Los futuros del Brent, el referente global más seguido, subieron hacia 97.00$ desde alrededor de 93.00$ por la misma noticia. La inclinación es al alza mientras las conversaciones permanecen congeladas y la amenaza sobre Ormuz está activa, pero esto es una cinta de titulares, no una tendencia, y puede revertirse con una sola publicación en redes sociales. La zona de 92.00$ a 93.00$, donde la EMA de 50 días se encuentra con el máximo del día, es el muro a superar; un cierre diario por encima indica que el mercado está reconstruyendo la prima de guerra en serio. En el lado bajista, 88.00$ es el primer soporte, y una ruptura que se mantenga por debajo indica que el rebote ha fallado. Se recomienda desvanecer la fortaleza en la resistencia de 92.00$ a 93.00$ a menos que se materialice una interrupción real, porque en este régimen lo único que importa es la diferencia entre una amenaza y un evento, y hasta ahora esto sigue siendo una amenaza.

Gráfico de 5 minutos del WTI

Petróleo WTI - Preguntas Frecuentes

El petróleo WTI es un tipo de petróleo crudo que se vende en los mercados internacionales. WTI son las siglas de West Texas Intermediate, uno de los tres tipos principales que incluyen el Brent y el crudo de Dubai. El WTI también se conoce como "ligero" y "dulce" por su relativamente baja gravedad y contenido en azufre, respectivamente. Se considera un petróleo de alta calidad que se refina fácilmente. Se obtiene en Estados Unidos y se distribuye a través del centro de Cushing, considerado "el cruce de oleoductos del mundo". Es una referencia para el mercado del petróleo y el precio del WTI se cotiza con frecuencia en los medios de comunicación.

Como todos los activos, la oferta y la demanda son los principales factores que determinan el precio del petróleo WTI. Como tal, el crecimiento global puede ser un impulsor del aumento de la demanda y viceversa en el caso de un crecimiento global débil. La inestabilidad política, las guerras y las sanciones pueden alterar la oferta y repercutir en los precios. Las decisiones de la OPEP, grupo de grandes países productores de petróleo, es otro factor clave del precio. El valor del Dólar estadounidense influye en el precio del petróleo crudo WTI, ya que el petróleo se comercia principalmente en dólares estadounidenses, por lo que un Dólar más débil puede hacer que el petróleo sea más asequible y viceversa.

Los informes semanales sobre los inventarios de petróleo publicados por el Instituto Americano del Petróleo (API) y la Agencia de Información de Energía (EIA) influyen en el precio del petróleo WTI. Los cambios en los inventarios reflejan la fluctuación de la oferta y la demanda. Si los datos muestran un descenso de los inventarios, puede indicar un aumento de la demanda, lo que haría subir el precio del petróleo. Un aumento de los inventarios puede reflejar un incremento de la oferta, lo que hace bajar los precios. El informe del API se publica todos los martes y el de la EIA al día siguiente. Sus resultados suelen ser similares, con una diferencia de un 1% entre ellos el 75% de las veces. Los datos de la EIA se consideran más fiables, ya que se trata de una agencia gubernamental.

La OPEP (Organización de Países Exportadores de Petróleo) es un grupo de 13 naciones productoras de petróleo que deciden colectivamente las cuotas de producción de los países miembros en reuniones bianuales. Sus decisiones suelen influir en los precios del petróleo WTI. Cuando la OPEP decide reducir las cuotas, puede restringir la oferta y hacer subir los precios del petróleo. Cuando la OPEP aumenta la producción, se produce el efecto contrario. La OPEP+ es un grupo ampliado que incluye a otros diez países no miembros de la OPEP, entre los que destaca Rusia.

Artículos Recomendados