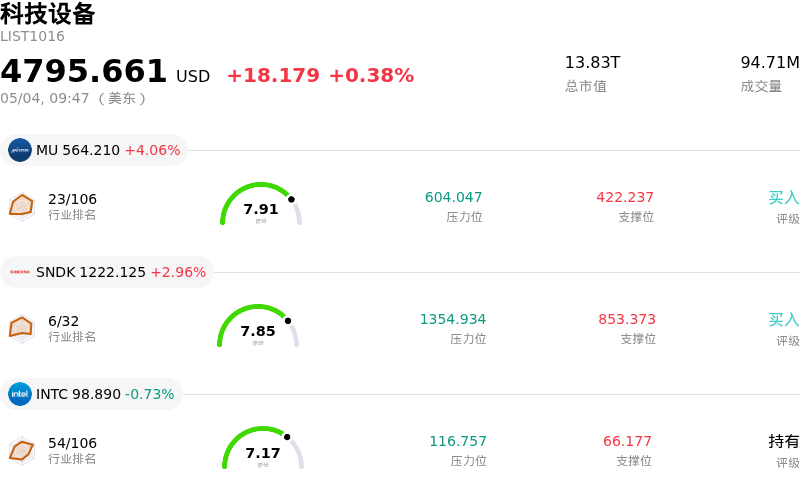

美光科技(MU)股票5月4日开盘上涨4.06%:真相来了

美光科技 (MU) 开盘上涨4.06%, 所属行业科技设备上涨0.38% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 4.06%;闪迪 (SNDK) 上涨 2.96%;英特尔 (INTC) 下跌 0.73%。

今日是什么导致了美光科技(MU)股价上涨?

受强劲的财务表现、关键市场的旺盛需求以及分析师的高度乐观情绪共同推动,美光科技(Micron Technology)股价呈现上涨态势。该公司在4月份发布了极为强劲的2026财年第三季度业绩指引,每股收益(EPS)和营收均大幅超出市场一致预期。在此之前,其2026财年第二季度的财报表现同样令人印象深刻,大幅超越预期,并凭借DRAM和NAND领域的强劲需求,实现了连续第四个季度的创纪录营收。

股价表现的一个主要催化剂是人工智能(AI)应用中关键组件——高带宽内存(HBM)需求的激增。美光科技是全球领先的HBM供应商,并表示其HBM产品在未来几个季度已经售罄。该公司正在推进HBM4的研发,预计将于2026年开始量产,并正在积极扩大这些先进存储芯片的产能。整个HBM市场预计将迎来显著增长,市场规模将从2025年的约350亿美元扩大到2028年的约1000亿美元,这一预测已被提前。目前行业正面临HBM供应紧缺,导致价格上涨。

分析师情绪依然异常看涨,推动了股价的积极走势。近期,多位分析师上调了美光科技的目标价。例如,瑞银(UBS)重申了“买入”评级并上调了目标价,理由是持续的存储芯片“超级周期”和定价改善。此外,D.A. Davidson的一名分析师于2026年5月开始覆盖该公司,并给出了1000美元的目标价,为华尔街最高水平,将此乐观预期归因于AI驱动的需求创造了比以往更长的存储周期。该公司获得了大量分析师的“强力买入”一致评级。这种强烈的分析师信心,结合不断增长的机构投资,进一步支撑了股价的上行轨迹。市场研究还指出,DRAM和NAND闪存的合约价均出现显著环比上涨,为美光科技提供了实质性的助力。

美光科技(MU)技术分析

美光科技 (MU) 技术面来看,MACD(12,26,9)数值[25.12],处于买入状态,RSI数值71.84处于买入状态,Williams%R数值-3.06处于超卖状态,注意关注。

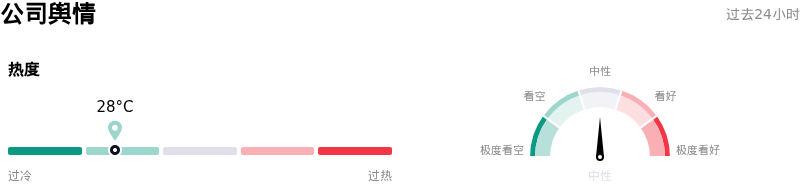

美光科技(MU)媒体舆情

美光科技 (MU) 公司舆情热度来看,当前热度28,处于很冷状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

美光科技(MU)基本面分析

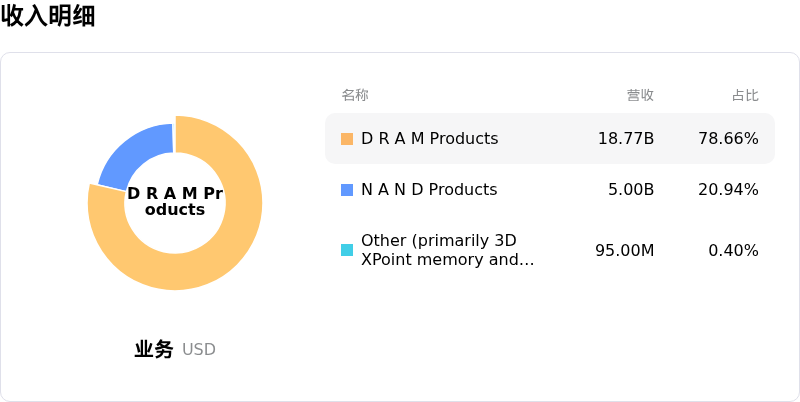

美光科技 (MU) 处于科技设备行业,最新年度营业收入$37.38B,处于行业6,净利润$8.54B,处于行业5。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$535.54,最高价为$1000.00,最低价为$125.00。

关于美光科技(MU)的更多详情

公司特定风险:

- 美光激进的新晶圆厂资本支出计划(2026财年将超过250亿美元,且2027财年将进一步增加)引发了投资者对存储市场未来潜在产能过剩的担忧,特别是如果AI需求增长放缓,或竞争对手同步投产导致供需失衡,可能会冲击其毛利率。

- 来自三星和SK海力士等对手的竞争日益加剧,这些公司在高带宽内存(HBM)领域积极进行规模扩张和创新,这带来了价格战和侵蚀美光HBM利润率的风险。此外,部分分析师强调,市场尚未完全反映对2026年HBM价格可能下跌的担忧。

- 存储芯片市场固有的周期性(定价并非基于性能优势),结合近期分析师下调评级并重申“卖出”评级,表明由于对HBM驱动叙事的怀疑、DRAM现货价格下跌以及股价可能接近周期性顶部,存在基本面估值风险。

- 高带宽内存(HBM)所需的先进且复杂的制造工艺(包括无冗余的3D堆叠)使大规模生产面临指数级的挑战,引入了重大的执行风险和供应链复杂性,这可能会限制美光持续满足旺盛需求的能力。

推荐文章