تغير التوظيف في ADP من المتوقع أن يظهر نموًا ضعيفًا في الوظائف الأمريكية في مارس

- مع صدور تقريري ADP وNFP، سيكون هذا الأسبوع حاسمًا لسوق العمل الأمريكي.

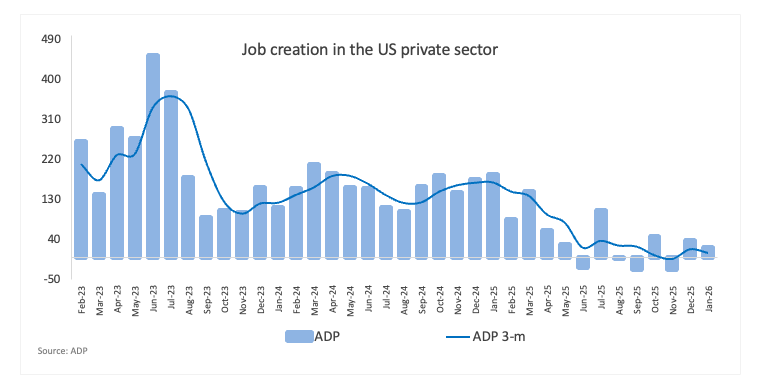

- من المتوقع أن يضيف القطاع الخاص الأمريكي 40 ألف وظيفة جديدة في مارس/آذار.

- يظل مؤشر الدولار الأمريكي قويًا وسط مخاوف جيوسياسية مستمرة.

سيكون سوق العمل الأمريكي في دائرة الضوء هذا الأسبوع مع تزايد المخاوف من أن الاقتصاد قد يفقد زخمه. سيكون أول إصدار ذي صلة يوم الأربعاء مع تقرير التغير في التوظيف من ADP، والذي من المتوقع أن يظهر أن القطاع الخاص أضاف 40 ألف وظيفة في مارس/آذار، مما يشير إلى تباطؤ مقارنة بـ 63 ألف في فبراير/شباط.

تزايدت المخاوف الاقتصادية وسط إشارات أضعف للناتج المحلي الإجمالي وبعض الإحصاءات الأساسية الأقل تفاؤلاً، بينما لا تزال هناك حالة من عدم اليقين بشأن تأثير التعريفات الجمركية الأمريكية وأزمة الشرق الأوسط.

أول فحص مهم سيكون يوم الأربعاء، عندما يصدر معهد أبحاث ADP تقرير التغير في التوظيف لشهر مارس/آذار. تقدم هذه البيانات نظرة مبكرة على عدد الأشخاص الذين يتم توظيفهم في القطاع الخاص الأمريكي.

تُعتبر بيانات ADP دليلاً عامًا أكثر منها توقعًا دقيقًا، على الرغم من صدورها عادة قبل تقرير الوظائف غير الزراعية (NFP) الرسمي بعدة أيام. قد تعطي فكرة عن اتجاه سوق العمل، لكنها لا تتطابق دائمًا تمامًا مع أرقام مكتب إحصاءات العمل.

تحت الضغط: التوظيف، التضخم، واستراتيجية الاحتياطي الفيدرالي

يقع التوظيف في صميم التفويض المزدوج للاحتياطي الفيدرالي (Fed)، إلى جانب استقرار الأسعار، والآن عاد إلى دائرة التركيز.

مع استمرار التضخم في التمسك، تحول الانتباه إلى سوق العمل الأمريكي بعد موقف الاحتياطي الفيدرالي المتشدد في اجتماعه بتاريخ 18 مارس/آذار. في الوقت نفسه، يراقب المستثمرون التطورات في صراع الشرق الأوسط، لا سيما تأثيره على أسعار الطاقة وبالتالي التضخم المستقبلي.

تكتسب بيانات سوق العمل هذا الأسبوع أهمية إضافية في ظل حالة عدم اليقين بشأن التعريفات الجمركية، وعلامات تباطؤ النمو، والتضخم المرتفع المستمر. سيقدم تقرير ADP مؤشراً أولياً، لكن التركيز سيكون على تقرير الوظائف غير الزراعية يوم الجمعة، الذي قد يلعب دورًا حاسمًا في تحديد التوقعات لتحرك الاحتياطي الفيدرالي القادم.

متى سيصدر تقرير ADP، وكيف يمكن أن يؤثر على مؤشر الدولار الأمريكي؟

سيصدر تقرير التغير في التوظيف من ADP لشهر مارس/آذار يوم الأربعاء الساعة 12:15 بتوقيت غرينتش. التوقعات تشير إلى زيادة طفيفة بحوالي 40 ألف وظيفة بعد نمو معتدل بلغ 63 ألف وظيفة في فبراير/شباط.

لا يزال مؤشر الدولار الأمريكي (DXY) قويًا مع اقتراب صدور التقرير، ويتداول عند مستويات لم تُرَ منذ مايو 2025. ويرجع ذلك إلى حذر السوق بسبب التوترات المستمرة في الشرق الأوسط.

إذا جاء تقرير ADP أعلى من المتوقع، فقد يساعد ذلك في تخفيف المخاوف من تباطؤ الاقتصاد. من ناحية أخرى، قد يؤدي رقم أقل من المتوقع إلى زيادة قلق الأسواق بشأن التباطؤ، مما قد يدفع الاحتياطي الفيدرالي إلى الميل نحو خفض أسعار الفائدة في المستقبل.

يشرح بابلو بيوفانو، المحلل الأول في FXStreet، أنه إذا تسارع الزخم الصعودي، يجب أن يعيد مؤشر الدولار الأمريكي (DXY) اختبار سقفه السنوي عند 100.64 (31 مارس/آذار). وبمجرد تجاوز هذا المستوى، قد يحاول المؤشر اختبار أعلى مستوى في مايو 2025 عند 101.98 (12 مايو/أيار) قبل القمة الأسبوعية عند 104.68 (26 مارس/آذار).

ويضيف بيوفانو: "على الجانب الآخر، فإن الاختراق دون المتوسط المتحرك البسيط لـ 200 يوم عند 98.41 قد يكشف عن تصحيح محتمل إلى قاعدة فبراير/شباط عند 96.49 (11 فبراير/شباط) قبل القاع لعام 2026 عند 95.55 (27 يناير/كانون الثاني)."

ويختتم بيوفانو قائلاً: "تستمر مؤشرات الزخم في دعم الانتعاش الجاري، مع بقاء مؤشر القوة النسبية (RSI) فوق مستوى 58 ومؤشر متوسط الحركة الاتجاهية (ADX) حول 35، مما يشير إلى اتجاه قوي."

أسئلة شائعة عن التوظيف

تشكّل ظروف سوق العمل عنصرًا أساسيًا في تقييم صحة الاقتصاد، وبالتالي فهي تشكّل محركًا رئيسيًا لتقييم العملة. يترتب على ارتفاع معدلات التوظيف - أو انخفاض معدلات البطالة - آثار إيجابية على الإنفاق الاستهلاكي وبالتالي على النمو الاقتصادي، مما يعزز قيمة العملة المحلية. علاوة على ذلك، فإن سوق العمل القوية للغاية ــ وهي الحالة التي يكون فيها نقص في العمال لشغل الوظائف الشاغرة ــ قد يكون لها أيضًا آثار على مستويات التضخم وبالتالي على السياسة النقدية، إذ يؤدي انخفاض المعروض من العمالة وارتفاع الطلب إلى ارتفاع الأجور.

إن وتيرة نمو الأجور في الاقتصاد تشكل أهمية بالغة بالنسبة لصناع السياسات؛ فالنمو المرتفع للأجور يعني أن الأسر تكسب مزيدًا من المال الذي يمكن إنفاقه، وهو الأمر الذي يؤدي عادة إلى ارتفاع أسعار السلع الاستهلاكية. وعلى النقيض من مصادر التضخم الأكثر تقلبًا مثل أسعار الطاقة، يُنظر إلى نمو الأجور باعتباره عنصرًا رئيسيًا في التضخم الأساسي والمستمر؛ إذ من غير المرجح أن يتم التراجع عن قرارات زيادات الأجور. وتولي البنوك المركزية في جميع أنحاء العالم اهتمامًا وثيقًا لبيانات نمو الأجور عند اتخاذ القرارات بشأن السياسة النقدية.

إن الوزن الذي يعطيه كل بنك مركزي لظروف سوق العمل يعتمد على أهدافه. فبعض البنوك المركزية لديها تفويضات صريحة تتعلق بسوق العمل تتجاوز مهمتها السيطرة على مستويات التضخم. على سبيل المثال، يتمتع بنك الاحتياطي الفيدرالي الأمريكي بتفويض مزدوج يتمثل في تعزيز أقصى قدر من تشغيل العمالة وتحقيق استقرار الأسعار. وفي الوقت نفسه، فإن التفويض الوحيد للبنك المركزي الأوروبي هو إبقاء التضخم تحت السيطرة. مع ذلك، وعلى الرغم من أي تفويضات لديه، فإن ظروف سوق العمل تشكل عاملاً مهمًا لصناع السياسات نظرًا لأهميتها كمقياس لصحة الاقتصاد وعلاقتها المباشرة بالتضخم.

مقالات مقترحة