هل دورة البيتكوين التي تستمر لأربع سنوات قد انتهت؟

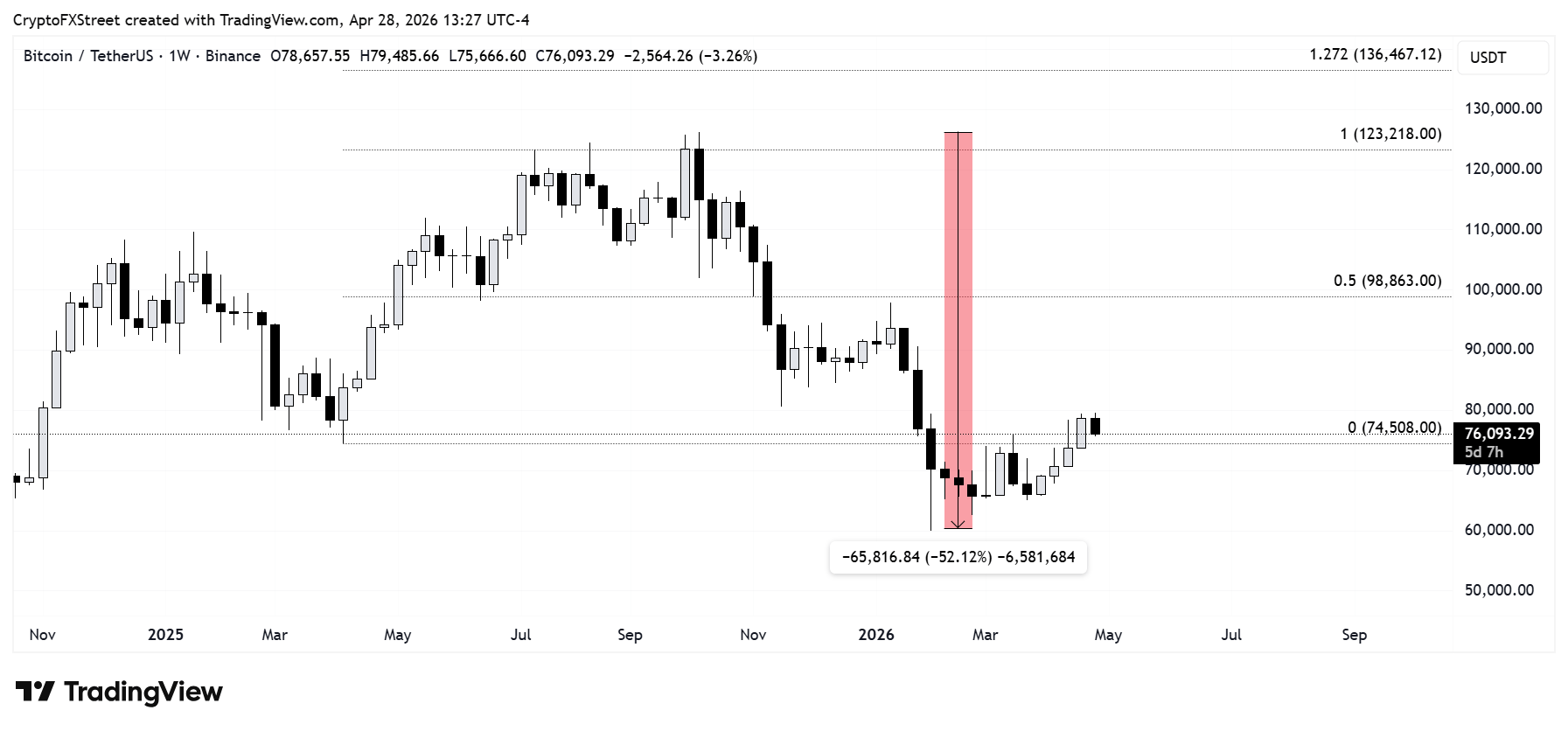

هل أخيرًا تنهار إيقاعات الازدهار والانهيار الأسطورية للبيتكوين، أم أن المتداولين يسيئون قراءة السوق؟ بعد ارتفاعه إلى 126000 دولار ثم هبوطه بنحو %50 في غضون أشهر، يتحدى البيتكوين أحد أكثر رواياته موثوقية: الدورة الربعية.

الدورة الربعية للبيتكوين ماتت! انتشرت هذه العبارة في دوائر التواصل الاجتماعي للعملات المشفرة من 2024 إلى 2025 مع استمرار البيتكوين في تسجيل قمم قياسية جديدة، حيث بلغ ذروته حوالي 126000 دولار في أكتوبر. دعم عدة خبراء، منهم مات هوغان من Bitwise وكاثي وود من ARK Invest، هذه الرواية. وأشاروا إلى ديناميكيات سوق جديدة، بما في ذلك صناديق البيتكوين الفورية المتداولة في البورصة (ETFs)، وتطور اللوائح، واعتماد قوي من المؤسسات والحكومات.

ومع ذلك، بعد هبوط العملة الرقمية الرائدة بنحو %50 خلال الأشهر الستة الماضية، سرعان ما تحول العديد ممن تبنوا هذا الرأي إلى دعم النمط الدوري مجددًا. لكن ماذا لو كانوا على حق في المقام الأول؟

الدورة الربعية، شرح

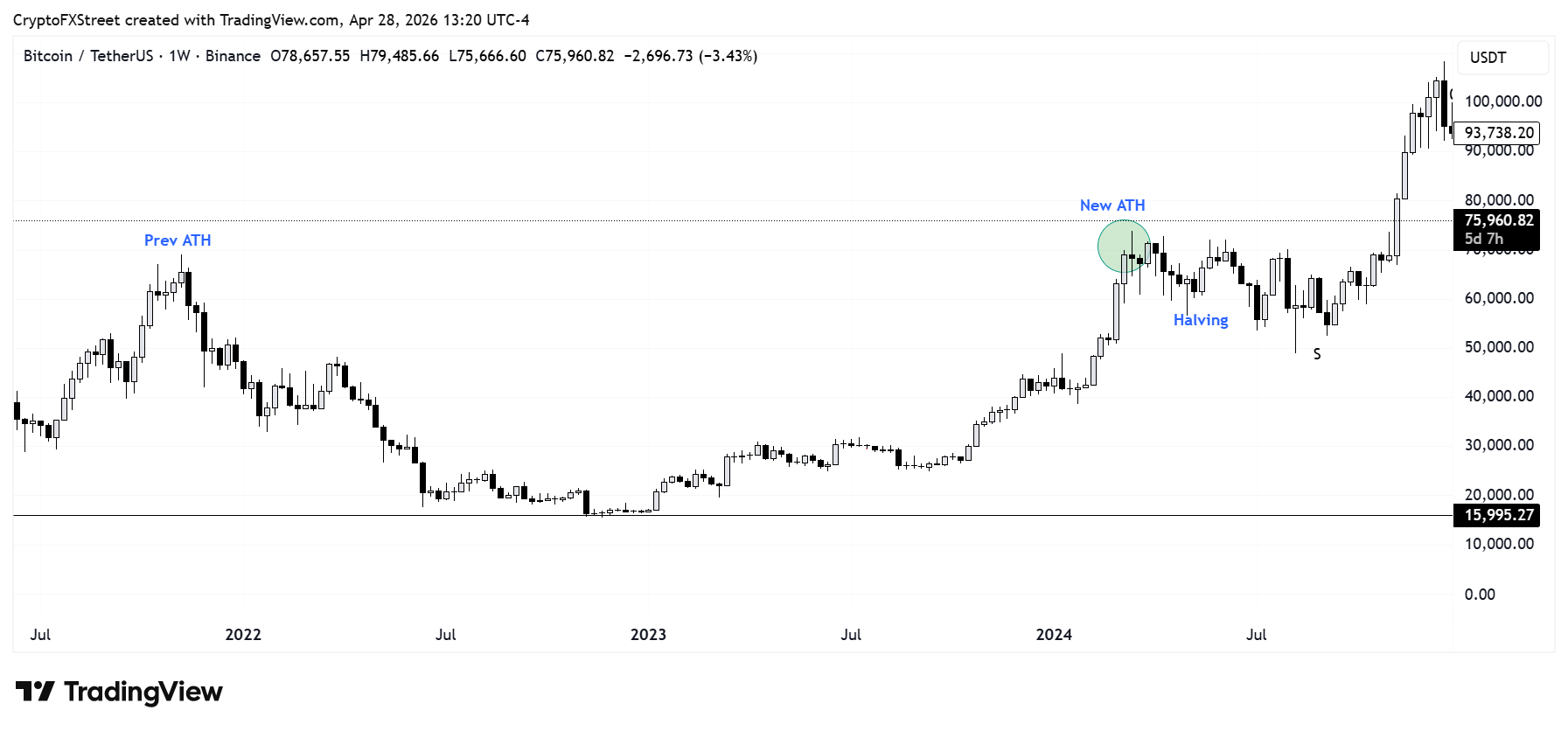

عادةً، يتبع البيتكوين نمطًا دوريًا ربعيًا يتميز بنصفات البيتكوين، مع قمم سوق صاعدة وقيعان سوق هابطة تفصل بينها حوالي أربع سنوات. يظهر هذا النمط في قمم البيتكوين الجديدة في نوفمبر 2013، ديسمبر 2017، نوفمبر 2021 وأكتوبر 2025 – وهي سنوات مختلفة تلت أحداث النصف.

تقلل نصفات البيتكوين من معدل دخول عملات BTC جديدة إلى التداول بنسبة 50% كل 4 سنوات.

سجلت العملة الرقمية الرائدة قيعان السوق الهابطة مع تراجعات تقارب %80 من القمم القياسية في يناير 2015، ديسمبر 2018 ونوفمبر 2022.

قد يكون البيتكوين يعيد تكرار نمط مشابه بعد رؤية تراجع بنسبة %50 من قمته القياسية عند 126000 دولار في أكتوبر إلى 63000 دولار في فبراير. لكن قد تكون هذه آخر مرة يتبع فيها هذا النمط.

لماذا كان إعلان موت الدورة الربعية في 2024 مبكرًا جدًا؟

كان أحد الأسباب الأولى التي دفعت الكثيرين لإعلان موت الدورة هو وصول البيتكوين إلى قمة جديدة قبل نصف أبريل 2024، ويرجع ذلك جزئيًا إلى الطلب القوي من إطلاق صناديق البيتكوين الفورية المتداولة في البورصة. وهذا يختلف عن الدورات السابقة، حيث عادةً ما تصل العملة الرقمية الرائدة إلى قمة قياسية جديدة بعد 16-18 شهرًا من النصف.

قال البعض إن دخول لاعبي التمويل التقليدي عبر صناديق الاستثمار المتداولة يعني أن ديناميكيات السوق الجديدة قد تشكلت لأنهم لا يتصرفون مثل المستثمرين الأصليين في العملات المشفرة. هناك بعض الحقائق في ذلك، لكن الحجة تغفل عن عامل أساسي رئيسي في تحديد الأسعار: العرض والطلب.

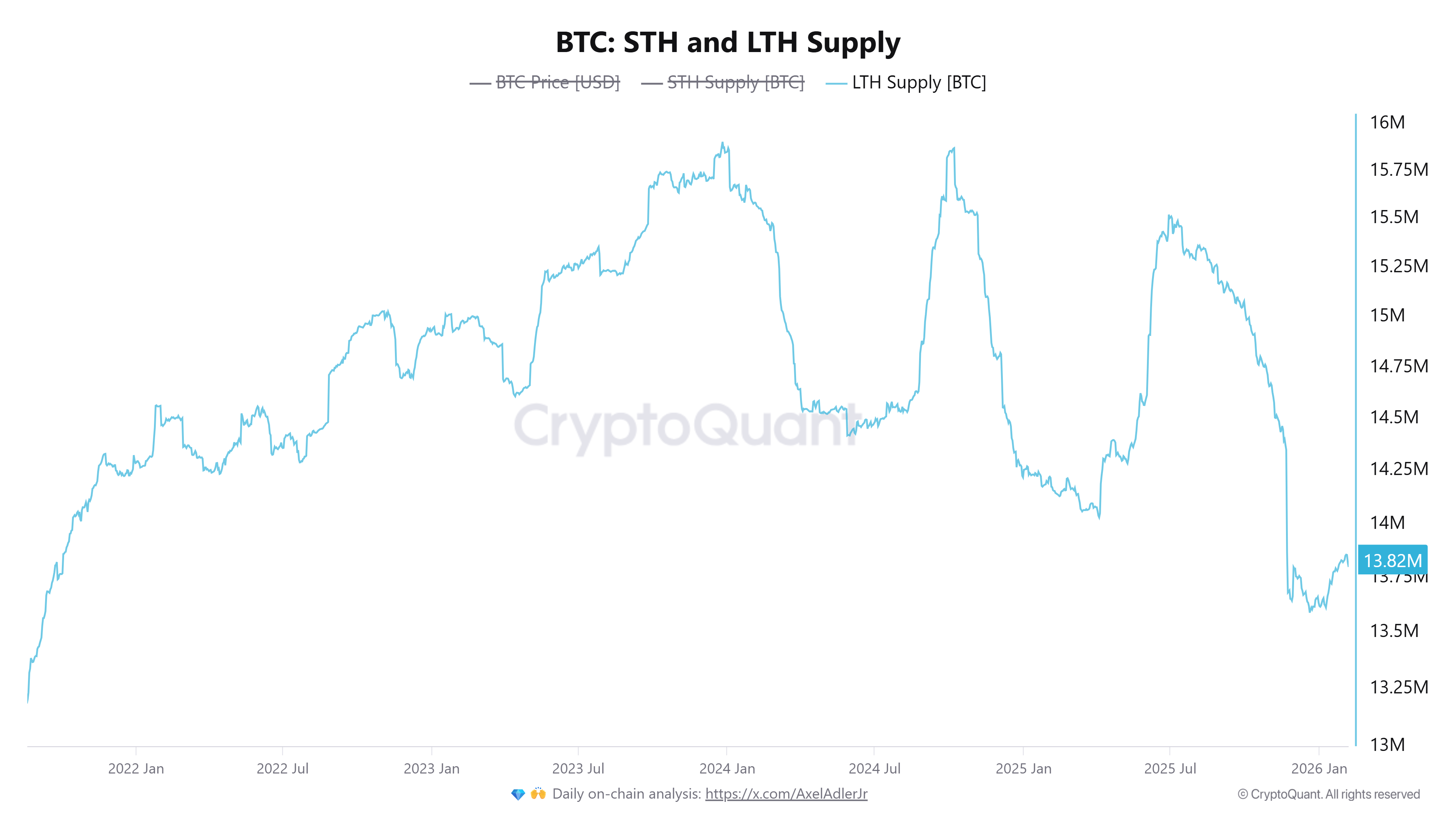

بينما انضم لاعبو صناديق الاستثمار المتداولة في يناير 2024، كان قد مضى عام من التماسك في سوق هابط. خلال هذه الفترة، كان المستثمرون الأصليون في العملات المشفرة – لاعبو الدورة الربعية، الذين يشملون الحيتان والمستثمرين الأفراد – قد جمعوا بالفعل كمية كبيرة من BTC، مما وضعهم ضمن فئة الحائزين على المدى الطويل (LTHs).

تماشيًا مع معتقداتهم حول نمط الدورة، احتفظ معظم هؤلاء المستثمرين بمراكزهم – مع جني أرباح جزئية فقط على طول الطريق – حتى الربع الثالث من 2025، وهو توقيت يتماشى مع استراتيجيتهم. وبناءً عليه، زادت فئة الحائزين على المدى الطويل من التوزيعات قبل الضربة القاضية في 10 أكتوبر.

في الأشهر التي تلت ذلك، انخفضت إمدادات الحائزين على المدى الطويل بسرعة، لتصل إلى 13.6 مليون BTC في ديسمبر، وهو أدنى مستوى لها منذ 2021.

على السطح، بدا التوزيع الكبير، إلى جانب انخفاض السعر بنسبة %50، وكأنه يؤكد نمط البيتكوين الدوري. لكنه قد يكون بداية نهايته وظهور نظام جديد.

قد تتضاءل أهمية الدورة الربعية مع مرور الوقت

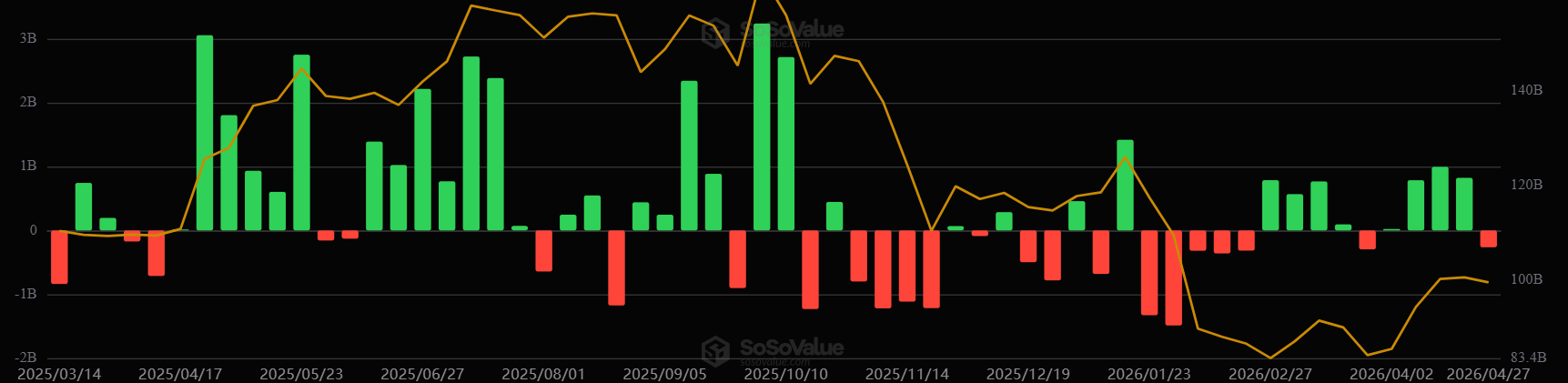

يشهد إعادة ضبط السوق انتقال غالبية العملات تدريجيًا من لاعبي الدورة إلى مستثمري صناديق الاستثمار المتداولة واحتياطيات البيتكوين مثل Strategy.

خلال الشهرين الماضيين، سجلت صناديق البيتكوين الفورية الأمريكية تدفقات صافية واردة بقيمة 3.75 مليار دولار، بينما استحوذت Strategy على أكثر من 100000 BTC منذ بداية العام. كما ينضم لاعبو السوق المؤسسيون الجدد "الكبار" إلى سوق صناديق البيتكوين المتداولة، كما يتضح من إطلاق صندوق Morgan Stanley للبيتكوين في أبريل.

إذا استمر هذا الاتجاه، مع وجود معظم لاعبي العملات المشفرة الأصليين على الهامش، سيصبح للنمط الدوري الربعي تأثير أقل تدريجيًا على الأسعار في السنوات القادمة.

على سبيل المثال، فإن التراجع بنسبة %50 من أعلى مستوى على الإطلاق للبيتكوين أقل بكثير من متوسط التراجع بنسبة %80 في الأسواق الهابطة السابقة. هذا فرق بنسبة 30 نقطة مئوية، وإذا لم تنخفض الأسعار دون 60000 دولار، فسيكون ذلك أدنى تراجع من قمة تاريخية شهدها البيتكوين على الإطلاق.

بالإضافة إلى ذلك، أصبح النصف أقل أهمية مع اقتراب إمدادات البيتكوين من علامة 21 مليون (إمدادات BTC المتداولة وقت كتابة التقرير هي 20.02 مليون، وفقًا لبيانات CoinGecko)، مع بدء تأثير قانون العوائد المتناقصة.

مع استمرار نضوج السوق ودخول المزيد من اللاعبين المؤسسيين والشركات، قد يتسارع هذا التغيير، مما يجبر لاعبي العملات المشفرة الأصليين على إعادة تعريف استراتيجيتهم.

مع ذلك، هناك مجال للخطأ

لكن دعوني ألعب دور محامي الشيطان (أو محامي الدورة الربعية) قليلاً.

شعر معظم مستثمري صناديق الاستثمار المتداولة بتأثير الدورة العام الماضي، مع تجربة غالبية الصناديق تدفقات واردة ملحوظة دفعت إلى القمة القياسية الجديدة، تلتها تدفقات خارجة كبيرة مع اندفاع المستثمرين لجني الأرباح وقطع الخسائر بعد تصفية الرفع المالي في أكتوبر.

مع وضع هذه التجربة في الاعتبار، قد يدرج مستثمرو صناديق الاستثمار المتداولة الدورة الربعية كعامل رئيسي في استراتيجيتهم، مما يؤدي إلى تحقيق نبوءة ذاتية، كما كان الحال مع المستثمرين الأصليين في العملات المشفرة.

بالإضافة إلى ذلك، فإن الهدف الأساسي وراء طلب مستثمري صناديق الاستثمار المتداولة غير واضح تمامًا. أعني، احتياطيات البيتكوين مثل Strategy صرحت بوضوح أنها تحتفظ بها للحفاظ عليها (HODL)، لكننا لا نعرف سبب شراء مستثمري صناديق الاستثمار المتداولة. وبالنظر إلى أنهم يمثلون فئة متنوعة من المستثمرين، قد تختلف تلك الأسباب.

قد يؤمن البعض بنظرية البيتكوين كخزن للقيمة؛ وقد يكون البعض الآخر مستمتعًا بركوب دورة الأربع سنوات مثل لاعبي العملات المشفرة الأصليين؛ وقلة منهم صناديق تحوط تستفيد من العائد عبر تجارة الفارق. ونتيجة لذلك، يصعب تقدير كيف سيشكلون دورة السوق في المستقبل بشكل فعال.

لذا، للإجابة على السؤال، هل الدورة الربعية ماتت؟

سأقول إن دورة البيتكوين قد تضعف هيكليًا، لكنها قد تستمر سلوكيًا. وستعتمد النتيجة أقل على النصفات وأكثر على كيفية تصرف رأس المال المؤسسي.

مقالات مقترحة