- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 黃金走勢分析:跌破4000關口!黃金牛市終結了嗎?

- VIX恐慌指數飆18%!黃金、白銀、比特幣、標普500技術分析

- 伊朗外交部:伊美達成協議文件

- 黃金走勢分析:兩大因素共振,黃金多頭節節敗退失4200!

- 荷姆茲海峽通航再迎挑戰,黃金4000關口失而復得!反彈或一觸即發?

來源:招股書

繼農夫山泉在港上市後,手握【怡寶】品牌的華潤飲料也於2024年4月22日首次向港交所遞交招股書,擬在香港主板上市,聯席保薦人為美林證券、中銀國際、中信證券和瑞銀集團。 2023年營收為135.15億元,淨利為13.31億元。

1999年被華潤收購,公司是中國第二大包裝飲用水企業以及中國最大的飲用純水企業(以2023年零售額計)。

根據招股書,「怡寶」品牌飲用純水產品於2023年的零售額達到了人民幣395億元,是中國飲用純水市場的第一個品牌。

本公司主要擁有「怡寶」、「至本清潤」、「蜜水系列」、「假日系列」及「佐味茶事」等13個品牌的產品組合、共56個SKU。根據招股書,於2023年,以零售額計,公司在中國即飲軟飲企業中排名第五。

來源:招股書

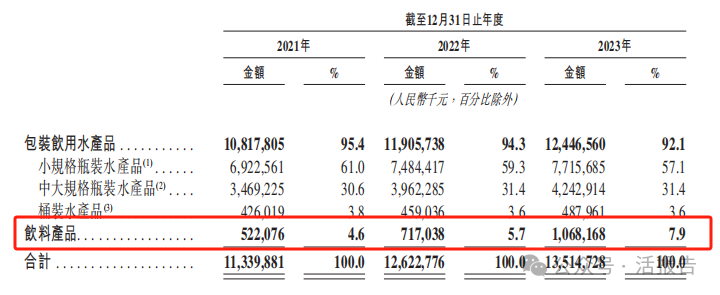

目前,公司營收九成來自怡寶瓶裝水的銷售,飲料產品收入僅佔7.9%,相對於農夫山泉飲料收入佔比超50%來說,還有一定差距。

來源:招股書

華潤飲料銷售以經銷為主,擁有強大的線下管道,與遍布全國的超過1,000家經銷商成功合作,累計覆蓋中國超過兩百萬個零售據點。

於2023年,從區域分佈來看,公司的包裝飲用水產品在中國6大省份(即廣東、湖南、四川、海南、廣西及湖北)的包裝飲用水市場中佔有最高的市場份額。

此外,公司的控股股東之一的華潤集團是一家總部位於香港的領先國有企業集團。華潤集團所屬企業中有八家在香港聯交所上市,九家在中國大陸A股市場上市。

值得一提的是,華潤啤酒、華潤電力、華潤置地和華潤萬像生活都被納入香港恆生指數成分股。華潤飲料如若成功上市,將成為華潤集團旗下第九家在港上市企業。

財務分析

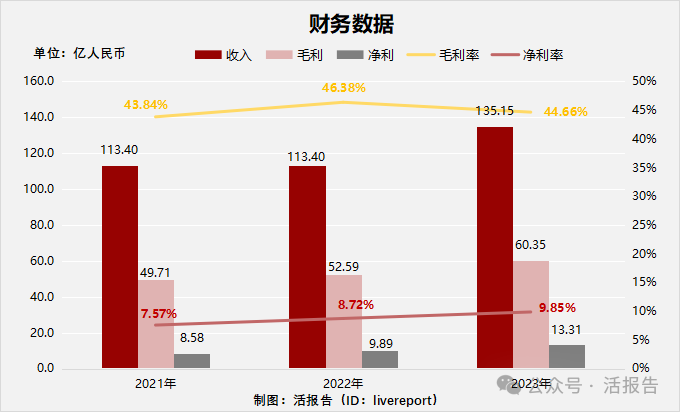

截至2023年12月31日止三個年度2021、2022、2023:

收入分別約為人民幣113.4億元、113.4億元、135.15億元,年複合成長率為9.17%;

毛利分別約為人民幣49.71億元、52.59億元、60.35億元,年複合成長率為10.18%;

淨利分別約為人民幣8.58億元、9.89億元、13.31億元,年複合成長率為24.56%;

毛利率分別約為43.84%、46.38%、44.66%;

淨利率分別約為7.57%、8.72%、9.85%。

來源:LiveReport大數據

華潤怡寶三年營收、毛利、淨利穩定成長,其中以淨利成長最為明顯,複合成長率24.56%。毛利率維持在43%-45%左右,淨利率維持在7%-10%左右。

行業前景

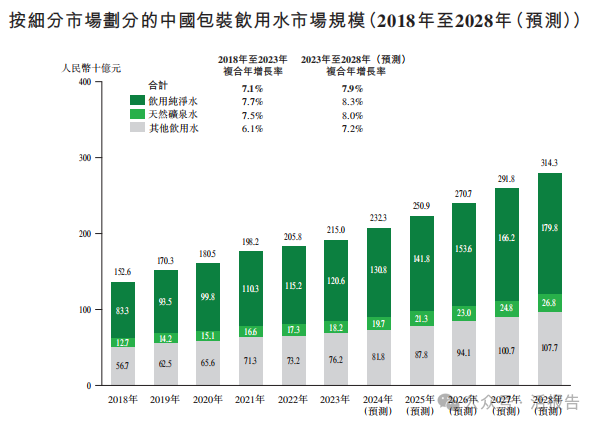

中國包裝飲用水市場規模

2023年按零售額計的中國包裝飲用水市場規模為人民幣2,150億元,2018年至2023年的複合年增長率為7.1%,預計到2028年將達到人民幣3,143億元,2023年至2028年的複合年增長率為7.9%。

來源:招股書

產業地位

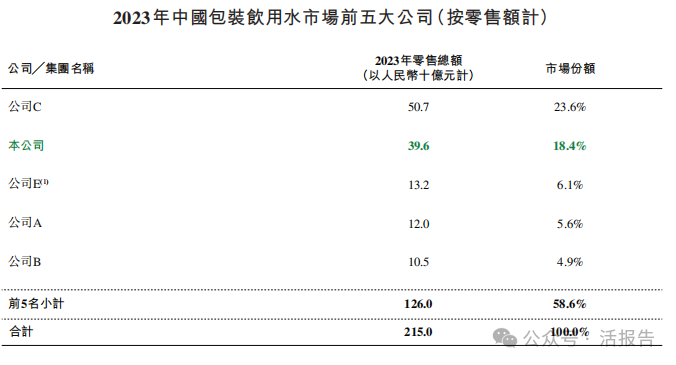

中國包裝飲用水市場的集中度不斷提高,以零售額計,前五名企業的總市佔率由2021年的56.2%增至2023年的58.6%。

以零售額計,本公司在2023年中國包裝飲用水市場排名第二,在中國飲用純淨水市場排名第一。

來源:招股書

同業公司IPO對比

本次選取的同行業比較公司為:農夫山泉(9633.HK)

成立於1996年,農夫山泉是中國飲用水產業龍頭企業,農夫山泉2023年的營收429.16億,其中飲料產品的收入貢獻佔比首次超50%,達到51.7%。

來源:LiveReport大數據

主要股東

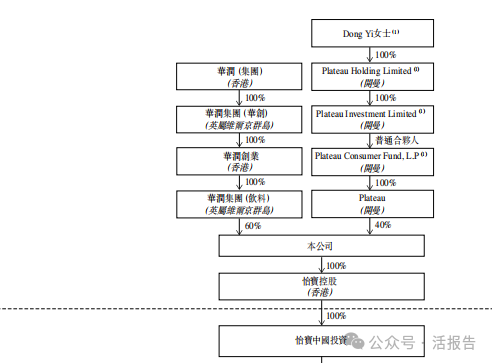

華潤集團和Plateau分別持股60%和40%,其中Plateau是在2022年從東京交易所上市公司麒麟(主要從事啤酒、飲料業務)手中收購華潤飲料股份。

來源:招股書

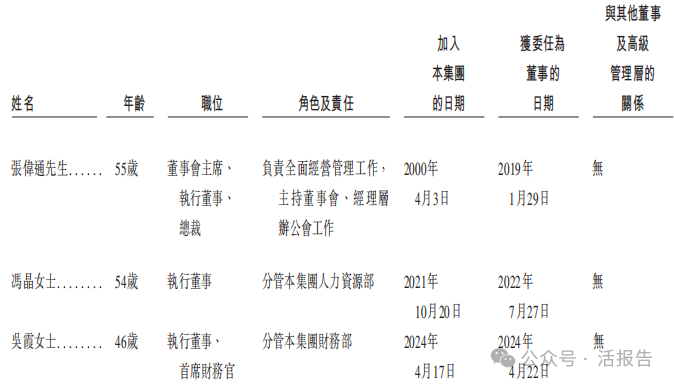

管理層情況

中介團隊

根據LiveReport大數據統計,華潤飲料中介團隊共11家,其中保薦人4家,近10家保薦項目數據表現一般;公司律師共3家,綜合項目數據一般。整體而言中介團隊歷史數據表現一般。

根據LiveReport大數據統計,中銀國際保薦計畫首日破發率為37.50%,中信證券保薦計畫首日破發率為25%,美林證券保薦計畫首日破發率為33.33%,瑞士銀行保薦計畫首日破發率為28.57%。

來源:LiveReport大數據

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情