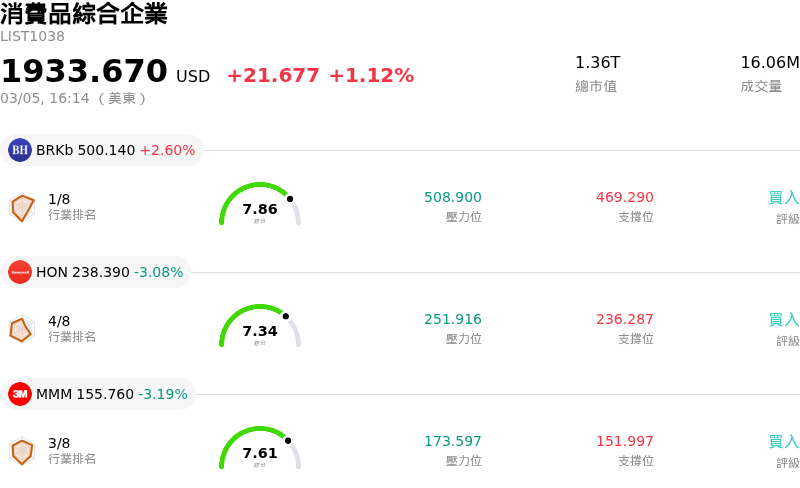

Honeywell International Inc(HON)股票3月5日收盤下跌3.08%:釋放什麼訊號?

Honeywell International Inc (HON) 收盤下跌3.08%,所屬行業消費品綜合企業上漲1.12%,公司漲幅跑輸行業漲幅,行業成交額前三股票 Berkshire Hathaway Inc (BRKb) 上漲 2.60%;Honeywell International Inc (HON) 下跌 3.08%;3M Co (MMM) 下跌 3.19%。

今日是什么導致了Honeywell International Inc(HON)股價下跌?

Honeywell (HON) 盤中出現顯著波動,導致股價下跌。此波動緊隨近期發布的策略公告及部分分析師的評級調整。

2026 年 3 月 3 日,Honeywell 宣布已向美國證券交易委員會提交 Form 10 註冊登記表,擬分拆 Honeywell 航太業務。該新實體預計將在 Nasdaq 上市交易,股票代碼為 HONA,目標於 2026 年第三季獨立上市。Form 10 詳細列出航太部門 2025 年的備考數據:淨銷售額為 174 億美元,淨利潤為 15 億美元,調整後息稅前利潤 (EBIT) 為 43 億美元。這家新的航太與國防公司計畫於 2026 年 6 月 3 日舉行投資者日。雖然分拆旨在增強策略專注度並釋放股東價值,但隨著公司結構的變化,這也為投資者帶來了一段時期的不確定性和重新評估。Honeywell 航太業務歷來約佔 Honeywell 年度總營收的 35%。

在分析師情緒方面,多家機構近期更新了對 HON 的評級和目標價。2026 年 3 月 4 日,Jefferies 維持「持有」評級,但將目標價從 240.00 美元調升至 245.00 美元。Barclays 同樣於 2026 年 3 月 4 日維持「加碼」評級,並將目標價從 259 美元上調至 275 美元。Wolfe Research 於 2026 年 2 月 27 日將 Honeywell 評級上調至「優於大盤」,目標價定為 293.00 美元,理由是該公司投資組合拆分工作已完成。儘管有這些積極的調整以及分析師一致的「買入」評級,但隨著投資組合轉型的推進,市場可能正對公司風險狀況、現金生成或資本配置的潛在轉變做出反應。

2026 年 1 月 29 日公布的 2025 年第四季財報顯示,調整後每股盈餘 (EPS) 為 2.59 美元,優於預期,儘管營收為 97.6 億美元,年增 6.4%,略低於預估值。該公司還發布了 2026 年展望,預計調整後 EPS 將介於 10.35 美元至 10.65 美元之間,略高於市場共識。市場對分拆消息及持續進行的策略變革的反應似乎是主導因素,影響了投資者情緒並導致股價目前的波動。

Honeywell International Inc(HON)技術分析

Honeywell International Inc (HON) 技術面來看,MACD(12,26,9)數值[6.95],處於中性狀態,RSI數值65.86處於中性狀態,Williams%R數值-23.97處於超賣狀態,請注意關注。

Honeywell International Inc(HON)基本面分析

Honeywell International Inc (HON) 處於消費品綜合企業行業,最新年度營業收入$37.44B,處於行業3,淨利潤$5.14B,處於行業3。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$248.00,最高價為$293.00,最低價為$201.25。

關於Honeywell International Inc(HON)的更多詳情

公司特定風險:

- Honeywell 報告其生產力解決方案與服務,以及倉儲與工作流程解決方案業務共計 4.71 億美元的新增減損支出,導致其修正 2025 年的盈餘預測。

- Honeywell 航太業務計畫中的分拆案涉及 2.02 億美元的重大新增成本,其中包括 1.5 億美元的商標授權協議,以及 3,300 萬美元的過渡服務費用。

- 該公司面臨與明尼蘇達州新頒布的「永久化學物質」(PFAS) 禁令相關的監管挑戰及潛在合規成本,這可能影響其航太與國防設施以及醫藥包裝材料中的 2,000 多個零件。

- 分析師指出,Honeywell 的債務無法由營業現金流充分覆蓋,隨著公司持續進行投資組合調整與重組,這構成了財務風險。

推薦文章