2022噩夢重現?伊朗戰事攪亂市場:美元、美債、原油齊升 特朗普「三大目標」被打亂

FX168財經報社(北美)訊 在與伊朗的衝突爆發之前,美國總統特朗普——無論是有意爲之還是「恰逢其時」——似乎正在三個關鍵金融市場上得到他想要的結果:油價更低、美國國債收益率更低,以及美元走弱。

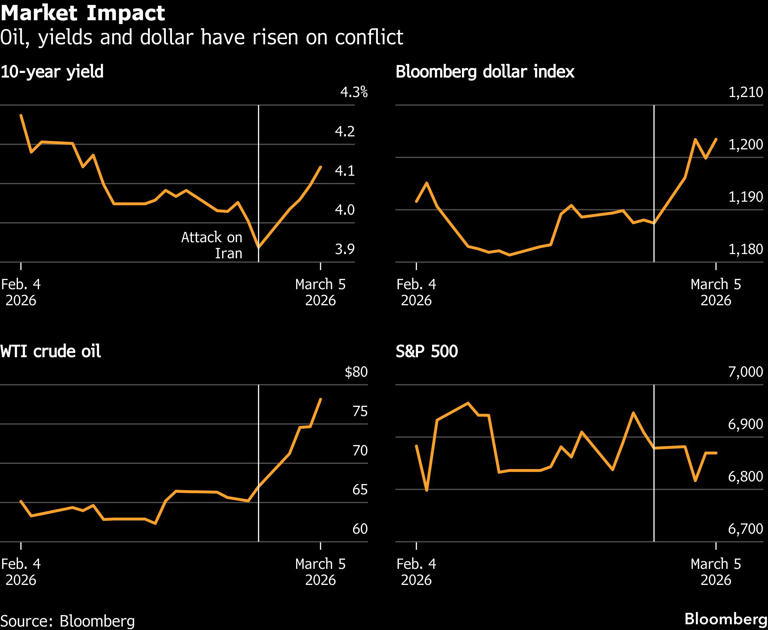

但美國與以色列在上週末對伊朗發動的空襲,以及伊朗的反擊,正在打破這一局面。隨着戰火籠罩中東,原油價格飆升,通脹擔憂隨之升溫,並使美聯儲再次降息的路徑變得更爲複雜。

在此背景下,美債收益率也出現上行,這與特朗普政府希望10年期國債收益率下降(其是企業貸款與房貸利率的重要基準)的目標相悖。

(圖源:彭博)

與此同時,美元重新奪回「終極避險資產」的地位,對幾乎所有主要貨幣走強。如果這一趨勢延續,可能削弱美國出口競爭力,並對特朗普推動製造業迴流與擴大生產的政策議程構成掣肘。

雖然本週美股整體表現尚算「扛得住」,但對白宮而言,真正的風險在於:若戰爭拖延,能源價格長期高企將打擊投資前景與消費者信心。在民主黨把「生活成本與可負擔性」作爲政治主攻方向、試圖奪回國會之際,這種壓力將更具政治敏感性。

Schroder Investment投資組合經理Mina Krishnan表示:「這些非預期後果會成爲特朗普實現目標的‘剎車’,尤其是在中期選舉年。他最在意的指標是標普500、汽油價格和房貸利率。他把成功歸功於這些指標,也就意味着他會與這些指標的任何失敗綁定在一起。」

特朗普本任期並非首次攪動市場,相比其4月推出高關稅時引發的劇烈波動,本週市場反應相對溫和。但華爾街警告,特朗普參與推動的這場戰爭,可能更難控制其外溢影響。

「2022年噩夢情景」再被提起

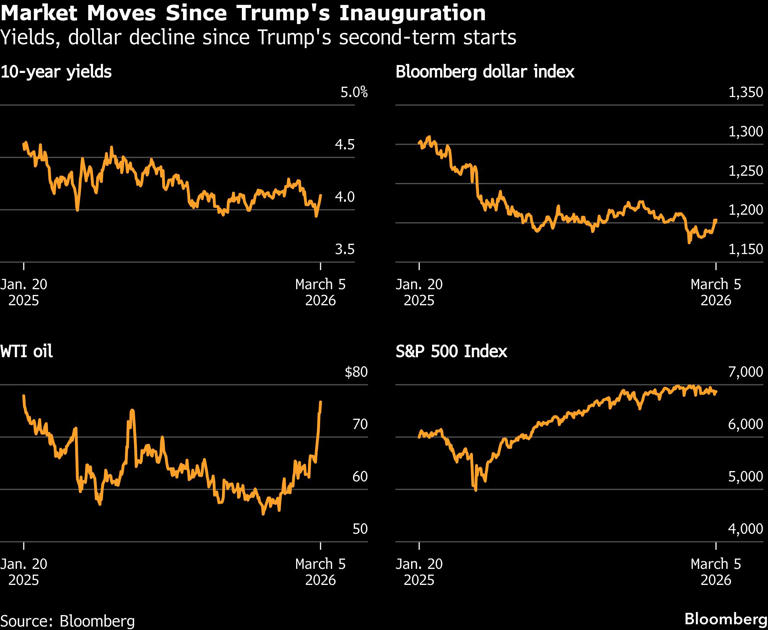

彭博美元現貨指數本週上漲逾1%,10年期美債收益率上行約20個基點。不過,與特朗普去年就職時相比,美元與收益率整體仍處於更低水平——在一定程度上也與特朗普政策及其不確定性對勞動力市場的影響有關。

今年1月,特朗普曾表示對美元近期走弱「感到舒服」,一度強化市場對政府偏好弱美元以提振出口的預期,美元隨後下跌;但之後財政部長貝森特強調強勢美元政策,美元又出現修復反彈。

(圖源:彭博)

隨着戰事拖長,投資者開始提及「2022年噩夢情景」:當年俄烏戰爭推動油價升破100美元/桶,疊加通脹環境迫使美聯儲激進加息,美元走強並導致債券與股票大幅下跌。

目前交易員仍將這一結果視爲「尾部風險」,而非基準情景。週三標普500上漲、美元回落,原因是有報道稱伊朗通過間接渠道與美方接觸談判(伊朗否認);但週四戰事進入第六天後,油價、收益率與美元再度齊升,美股轉而大幅下跌。

Horizon Investments首席投資官Scott Ladner表示,這種價格表現「符合市場正在給伊朗局勢定價爲相對較短的衝突持續期」。

從相對錶現看,美國作爲淨原油出口國,其資產表現優於許多高度依賴能源進口的歐洲與亞洲地區。本週美股跑贏全球其他市場的幅度,爲4月以來最大。

油價上行令通脹與降息預期再度承壓

儘管如此,隨着油價本週上漲超過20%,美國國內通脹壓力再度成爲焦點。特朗普上月在國情諮文中強調汽油價格下行,並稱通脹正在「快速下降」。

油價飆升同樣與其降低政府融資成本的目標相沖突。特朗普一直強力敦促美聯儲降息,部分原因在於希望降低聯邦債務利息支出——該成本每年約高達1萬億美元。

但自戰爭爆發以來,交易員已下調對美聯儲寬鬆的預期。市場目前對今年兩次25個基點降息的信心下降,而上週五時甚至傾向於預計年內會有三次降息。

Wealth Enhancement Group董事兼高級投資策略師Ayako Yoshioka表示:「這場戰爭可能打擊市場對更低通脹和更低利率的希望。」

本週也標誌着美債市場的明顯反轉。此前2月,投資者爲躲避股市波動涌向債市,推動基準收益率觸及數月低位;但週一衝突爆發、油價飆升後,10年期國債價格創下自去年10月以來最大單日跌幅——這對貝森特尤爲關注的債市指標不利。

Yardeni Research總裁Ed Yardeni表示:「市場走勢反映地緣政治現實,而它們並不總是與國內政策目標一致。」

推薦文章