ADP就業變化預覽:預計4月私部門就業成長將維持穩健

- ADP報告預計將顯示4月美國私部門增加17.9萬個就業機會。

- 緊張的勞動市場和頑固的通膨支持了聯準會的緊縮立場。

- 美元似乎已經進入了一個鞏固階段。

週三,美國自動資料處理研究所(ADP)將公佈4月民間就業資料。這項調查提供了對私部門創造就業機會的見解,通常先於美國勞工統計局(BLS)的官方就業報告,該報告將於5月3日發布,其中包括非農就業數據(NFP)。

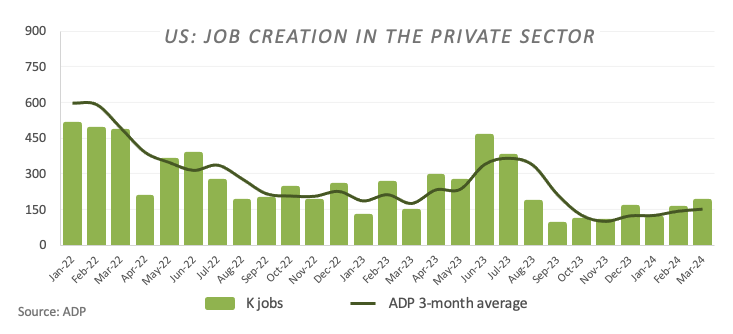

市場分析師預計,ADP的調查將顯示,上個月新增17.9萬個就業崗位,略低於3月的18.4萬個。然而,值得注意的是,先前的數據可能會被修訂,儘管強勁的ADP調查可能暗示了非農就業報告中類似的趨勢,但兩份報告之間的相關性並不一致。

然而,美國在非農就業數據發布前幾天發布的各種就業相關數據,突顯了ADP調查的重要性。總的來說,這些見解有助於市場參與者解讀聯準會(Fed)潛在的貨幣政策措施。

過去幾週,聯準會(Fed)的許多政策制定者一直在談論美國勞動市場的彈性,同時也強調了整個美國經濟的良好健康狀況。

話雖如此,美國財政部長珍妮特·耶倫斷言,他們目前有一個強勁的就業市場,沒有跡象表明勞動力市場狀況正在導致通貨膨脹。芝加哥聯邦儲備銀行主席Austan Goolsbee強調,有必要評估強勁的GDP和就業數據是否預示著可能助長通膨的經濟過熱,並指出並非所有數據都顯示勞動力市場過熱。聯準會主席鮑威爾表示,儘管勞動市場持續強勁,但正朝著更健康的平衡發展,更廣泛的薪資壓力正在逐漸緩解。此外,舊金山聯邦儲備銀行(San Francisco Fed)主席戴利(Mary Daly)表示,勞動市場依然強勁,儘管通膨下降的速度不像去年那麼快。

ADP調查什麼時候公佈,對美元指數有什麼影響?

即將於5月1日(週三)發布的ADP就業創造調查預計將顯示4月份私部門新增17.9萬個就業機會。如果實際數字大大超過這一估計,這可能表明勞動力市場持續強勁。再加上薪資上漲,這樣的結果可能會刺激對美元的需求。相反,如果新增就業不如預期,且薪資顯示出放緩跡象,則可能損及圍繞美元的人氣,並可能對美元指數(DXY)施加一些下行壓力。

談到美元指數(DXY)的技術面,FXStreet的高級分析師Pablo Piovano認為:「如果下行壓力加劇,美元指數(DXY)預計將在關鍵的200日移動平均線(SMA) 104.13附近遇到最初的支撐,隨後是4月低點103.88(4月9日)。 8日)。

另一方面,Pablo指出,恢復看漲勢頭可能會尋求重新測試2024年的峰值106.51(4月16日)。超過這個水準可能會鼓勵市場參與者考慮向11月的高點107.11(11月1日)移動,就在2023年的高點107.34(10月3日)之前。

從更廣泛的角度來看,只要美元指數維持在200日移動均線上方,預計普遍的建設性基調將繼續存在。

美元常見問題

美元是什麼?

美元(USD)是美利堅合眾國的官方貨幣,也是許多其他國家的「事實上的」貨幣,它與當地紙幣一起流通。根據2022年的數據,美元是全球交易量最大的貨幣,佔全球外匯交易額的88%以上,平均每天交易額為6.6兆美元。第二次世界大戰後,美元取代英鎊成為世界儲備貨幣。在其歷史上的大部分時間裡,美元都是由黃金支撐的,直到1971年布雷頓森林協定(Bretton Woods Agreement)廢除了金本位制。

聯準會的決定對美元有何影響?

影響美元價值的最重要的單一因素是貨幣政策,這是由聯準會(Fed)決定的。聯準會有兩項任務:實現物價穩定(控制通膨)和促進充分就業。它實現這兩個目標的主要工具是調整利率。當物價上漲過快,通膨率高於聯準會2%的目標時,聯準會將升息,有助於美元升值。當通貨膨脹率低於2%或失業率過高時,聯準會可能會降低利率,這對美元造成了壓力。

什麼是量化寬鬆?它對美元有何影響?

在極端情況下,聯準會還可以印製更多美元,實施量化寬鬆政策。量化寬鬆是聯準會在陷入困境的金融體系中大幅增加信貸流動的過程。這是一種非標準的政策措施,用於信貸枯竭,因為銀行不願相互放貸(出於對交易對手違約的擔憂)。當僅僅降低利率不太可能達到必要的效果時,這是最後的手段。這是聯準會在2008年金融危機期間對抗信貸緊縮的首選武器。它涉及聯準會印製更多的美元,並用這些美元主要從金融機構購買美國政府債券。量化寬鬆通常會導緻美元走弱。

什麼是量化緊縮?它對美元有何影響?

量化緊縮(QT)是一個相反的過程,即聯準會停止從金融機構購買債券,不再將其持有的到期債券的本金再投資於新的購買。這通常對美元有利。

經濟指標

非農就業人口

非農就業數據公佈了上個月美國所有非農業企業創造的新就業崗位數量;該數據由美國勞工統計局(BLS)發布。每月就業人數的變化可能非常不穩定。這一數字也受到強烈審查的影響,這也可能引發外匯市場的波動。一般來說,高讀數被視為對美元看漲,而低讀數被視為看跌,儘管前幾個月的評論和失業率與標題數據一樣相關。因此,市場的反應取決於市場如何整體評估勞工統計局報告中包含的所有數據。

閱讀更多。

下次發佈:2024年5月3日,星期五,12:30GMT

頻率:每月一次

共識:24.3萬

前值:30.3萬

資料來源:美國勞工統計局

為什麼這對交易者很重要?

美國的月度就業報告被認為是外匯交易者最重要的經濟指標。該數據在月度報告後的第一個週五公佈,其變化與整體經濟表現密切相關,並受到政策制定者的監控。充分就業是聯準會的任務之一,它在製定政策時會考慮勞動市場的發展,進而影響貨幣。儘管有幾個領先指標影響了預期,但非農就業數據往往會出乎市場意料,引發大幅波動。實際數據超出了市場預期,傾向於看漲美元。

相關文章