2026年,投資者應該買入黃金還是持有美元?

TradingKey - 2026年,全球資產在地緣衝突的背景下出現局部蹺蹺板現象,一向以避險著稱的黃金在2026年1月末衝擊歷史高點後劇烈回調,而油價在地緣衝突背景下持續狂飆。

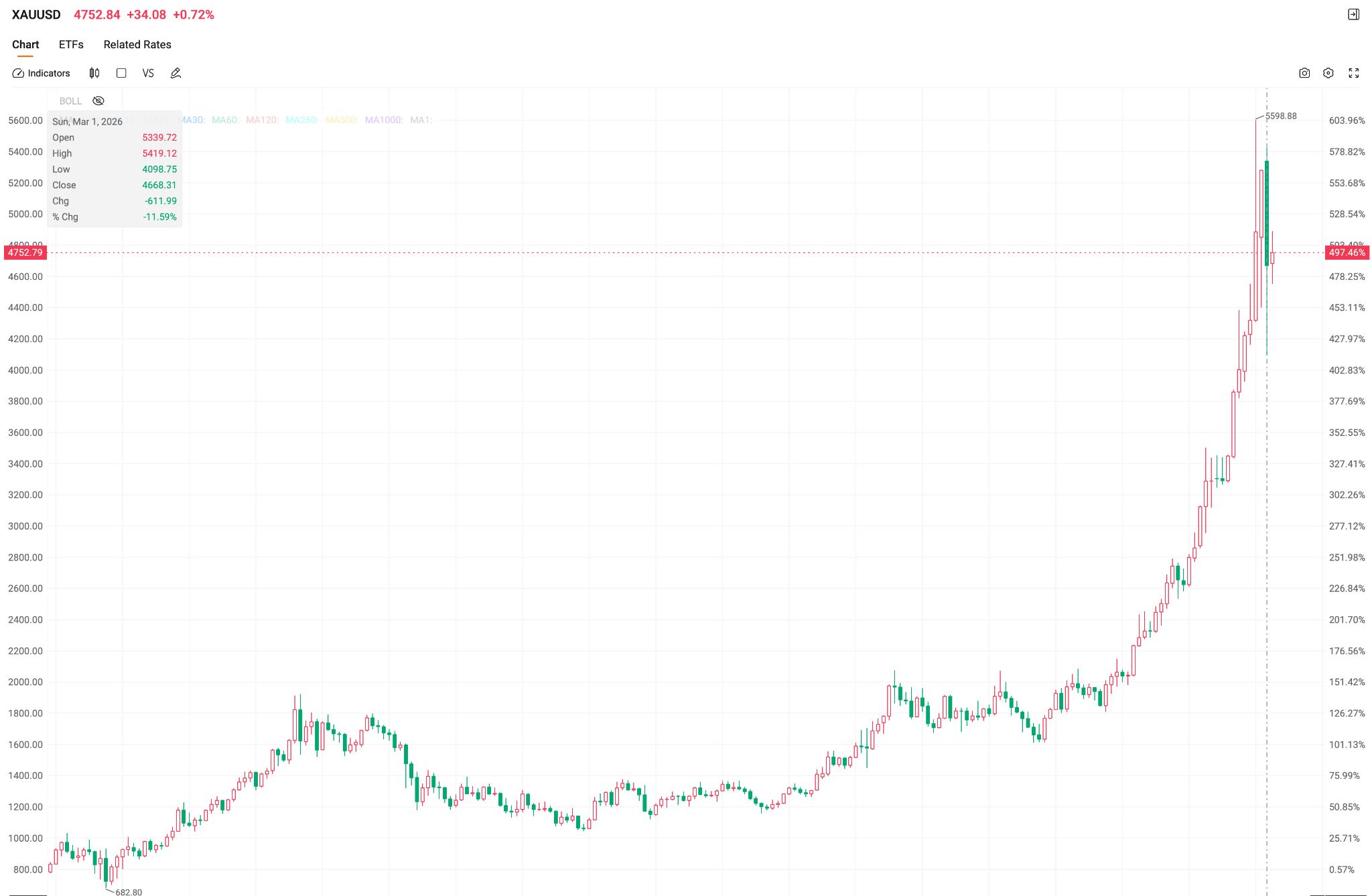

伴隨著中東衝突帶來的流動性衝突,黃金不僅未能發揮其避險屬性,且一度成為了類風險資產,其避險屬性一度被流動性需求、全球通膨預期、美元走強等因素壓制,僅3月,金價單月跌幅達11.6%。創下自2013年6月以來的最低單月表現。

與此同時,美元指數在1月末一度跌至95美元關口後反彈,在2月美伊衝突爆發的助推下,美元指數一度在3月走強,多次突破100美元關口,後因緩和預期回落,整體延續了2025年的箱體震盪。

而全球投資者聚焦於現階段應該買入黃金還是持有美元?本質上,這場核心資產的選擇,是一場關於「美元信用體系是否正在鬆動」的市場博弈與判斷。

金價:短期承壓不改長期邏輯

4月23日亞洲時段,現貨黃金交投於4700美元/盎司附近,較1月29日5595美元的歷史高點已回落約16%。

金價近期持續承壓,一方面歸咎於長期的上漲累積了多數獲利盤,部分投資者選擇獲利了結以抽回流動性。在美伊衝突階段,受持續的避險情緒影響,作為前期受益幅度較大的黃金被廣泛作為流動性抽回的第一選擇,從而調倉至其他因地緣衝突造成虧損的資產中。

另一方面,受地緣衝突導致的油價飆升影響,全球通膨迅速抬頭,大幅削弱了多數央行的降息預期。以聯準會為準,地緣衝突未完全升級時,市場預期2026年年內降息兩次;而在地緣衝突完全爆發、油價持續創下階段性新高後,市場交易員完全抹去了聯準會年內降息預期,市場甚至一度產生升息押注,而升息導致美元走強,這壓制了以美元計價的黃金吸引力。

美國勞工統計局發布的數據顯示,2026年3月美國CPI年增率為3.3%,與預期值一致,PPI上漲4%,遠低於預期值的4.5%。儘管美國勞工統計局發布的數據表明多數體現通膨的數據並沒有市場預期般劇烈,但隱含的通膨短時間內抬升的事實已完全被反映在市場預期中,這意味著聯準會的降息週期將遙遙無期。

【聯準會年內降息的機率僅約20%,來源:CME Group】

CME數據顯示聯準會4月維持利率不變的機率為100%,降息預期大幅壓縮至幾近為零,黃金這類無息資產持續承壓。

然而,華爾街機構幾乎一致認為這只是「牛市中的調整」。

2026年1月,高盛已將2026年底金價目標從4900美元/盎司上調至5400美元,理由是私人投資者需求增長、央行持續購金及聯準會年內預計降息兩次,央行月均購買量預計維持60噸。

與同時,儘管市場押注年內降息可能性微弱,高盛仍在3月預計聯準會將在今年9月和12月降息。

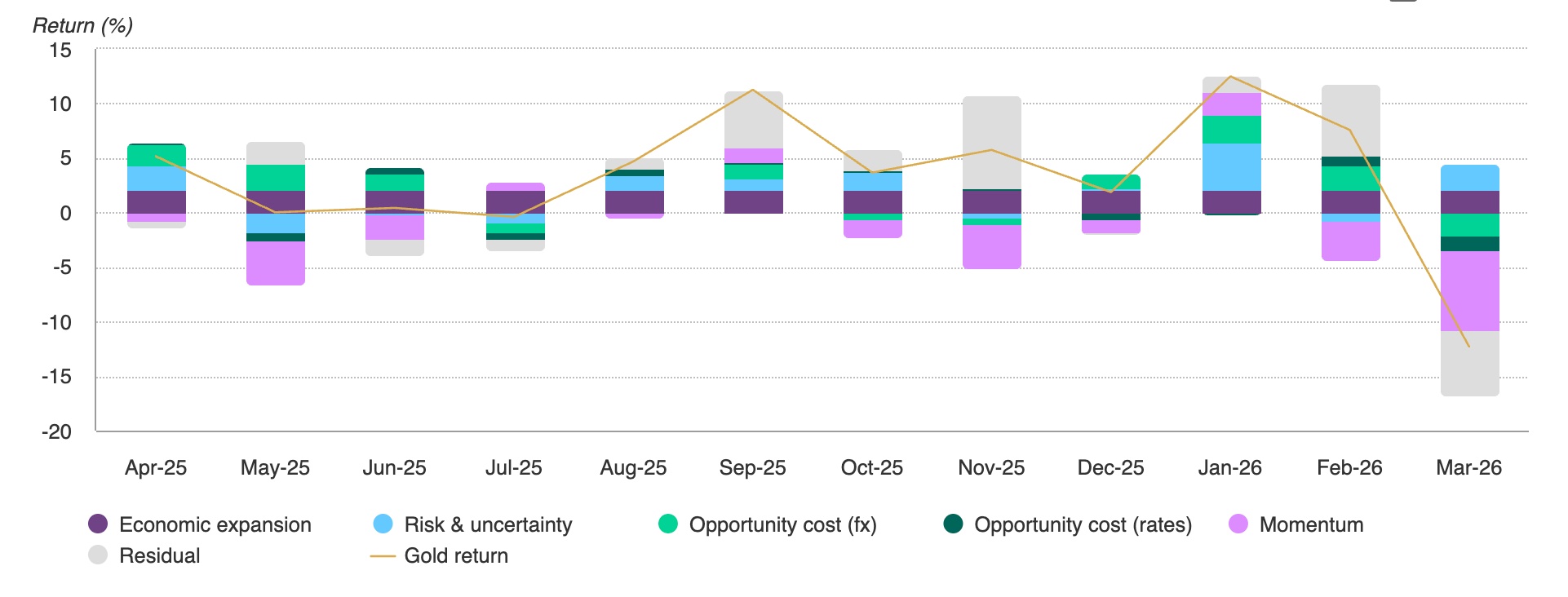

【3月份的下跌受動量因素影響,資料來源:彭博社、世界黃金協會】

世界黃金協會認為,黃金3月的疲軟表現是由去槓桿化和流動性動態驅動的,而不是基本面因素,其中美國實質利率上升和美元走強是主要原因,其認為黃金基本面仍維持堅挺。

摩根士丹利儘管此前下調了黃金下半年的價格,但仍預測2026年下半年金價升至5200美元。從市場信心來看,黃金的長期邏輯仍被市場認同。

美元:短期韌性難維持信用侵蝕

美東時間4月23日,美元指數報98.6,較3月底高點已回落約2%,但仍處於震盪偏強區間。此前,美國公布了3月零售銷售,超預期的增長數據顯示美國經濟仍具一定韌性,加之中東局勢反覆下的避險需求回流,以及聯準會維持高利率為美元提供了基礎利率支撐,美元短期內仍維持較強格局。

但美元面臨的長期結構性挑戰不容忽視。隨著美國財政赤字擴大、通膨預期結構性抬升,美債的避險功能已顯著削弱。現階段,地緣政治風險正從「尾部風險」演變為「基準情景」,若地緣風險的時間線持續拉長,美元的避險屬性將被逐步削弱,即美元需求或將呈現邊際遞減的走勢。

與此同時,截至2025年底,全球非美央行持有的黃金儲備總價值已達到約3.93兆至4.2兆美元,超過了同期的海外持有的美國國債總額。黃金在央行儲備中的價值已歷史性地超過美債,「去美元化」需求在制裁焦慮下具有極強的價格黏性。

在此背景下,聯準會的降息路徑陷入僵局。市場預計到6月累計降息25個基點的機率僅1.7%,此前預期的降息幾乎不會發生。高利率固然支撐美元短期匯率,但也意味著美國財政的債務成本持續攀升,進一步侵蝕美元信用基礎。

這種格局形成了一個美元維持韌性的悖論,因此,從長期來看,美元將持續面臨長期價值被侵蝕的結構性矛盾。

黃金與美元的配置邏輯存在本質區別

從歷史視角上看,黃金與美元毫無疑問都存在避險屬性,但究其根本仍存在本質上的區別。

美元的核心功能是「流動性與避險」,當前利率支撐下的短期強勢為現金持有者提供了確定性。但在能源供給衝擊引發的滯脹環境下,傳統大類資產的對沖邏輯頻頻失效,美元的避險功能並不能覆蓋所有風險場景。

黃金雖有避險功能,但其本質上仍是基於「保值與信用對沖」的核心功能。當美國財政赤字逼近 40 兆美元、美元信用受到侵蝕時,黃金不依賴任何主權信用的內在屬性使其具備了不可替代的配置價值。

2026 年的核心資產選擇,難以簡化為「買入黃金還是持有美元」的二選一,而是需要在資產配置的視角下分別評估。短期美元利率優勢帶來的確定性,仍適合作為流動性配置的一部分。

而在「去美元化」的結構性浪潮中,黃金作為全球主流國家信用對沖工具的長期價值,正在從一種交易選項升級為戰略配置的剛需。

在地緣政治常態化、美元主權信用侵蝕化的共振下,2026 年黃金再次站上 5,000 美元以上並非遙不可及。

推薦文章