¿Puede Intel superar las dudas del mercado?

Puntos clave:

- Intel registró unos ingresos de 12.700 millones de dólares en el primer trimestre, con un descenso del 8% en CCG y un aumento interanual del 8% en DCAI.

- Los ingresos de Intel Foundry Services aumentaron un 7% interanual, hasta 4.700 millones de dólares, lo que sitúa a Intel como beneficiaria de la Ley CHIPS.

- El margen operativo no-GAAP fue de sólo el 5,4%, con una reducción de los márgenes de 590 puntos básicos debido a la infrautilización y a la estrategia de precios.

- A pesar de un PER futuro de 63,29, Intel cotiza a 0,84 veces precio/libro y 9,09 veces EV/EBITDA, muy por debajo de las medias de sus homólogas.

- Intel recortó sus previsiones de inversión para 2025 de 20.000 millones de dólares a 18.000 millones y registró un flujo de caja libre de -3.680 millones de dólares en medio de importantes costes de transformación.

TradingKey - Mientras Intel (INTC) emprende uno de los planes de cambio de rumbo más cruciales de la historia de los semiconductores, la empresa se encuentra en un punto de inflexión precario pero prometedor.

Antiguo líder indiscutible de la fabricación de semiconductores, Intel perdió terreno en la última década frente a competidores como TSMC, AMD y Nvidia. Sin embargo, en la actualidad, Intel está llevando a cabo una transformación radical y múltiple centrada en el futuro liderazgo en IA, la independencia de las fundiciones externas y las iniciativas de seguridad nacional.

Con un reajuste de la estructura de costes, ambiciones aceleradas de IA y un enfoque láser en la ejecución, Intel ofrece una ventaja asimétrica, aunque con importantes riesgos macroeconómicos y de ejecución. Los inversores deben sopesar la lentitud de la reconstrucción frente a la creciente importancia estratégica de los productos y servicios de fundición de Intel en el marco de la IA mundial y las tendencias geopolíticas.

Reconstruyendo el núcleo: el modelo de negocio y la ventaja competitiva de Intel

El negocio de Intel está estructurado en dos segmentos clave: Productos Intel e Intel Foundry. Intel Products incluye el Client Computing Group (CCG), que registró unos ingresos trimestrales de 7.600 millones de dólares, un 8% menos que el año anterior debido a la debilidad del mercado de PC y a la pérdida de cuota de mercado.

Fuente: Intel IR

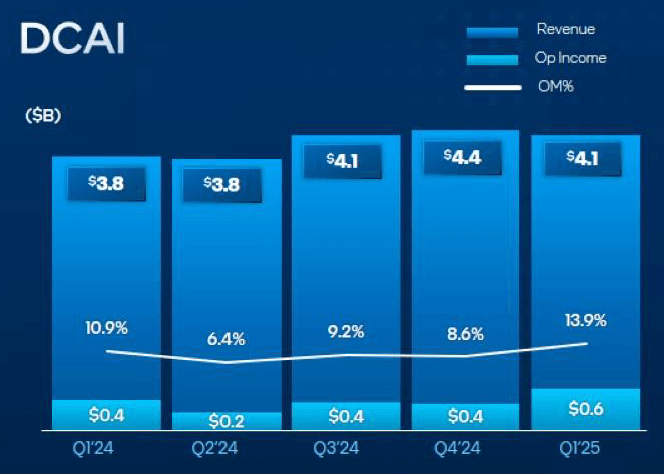

Por su parte, la división Data Center and AI (DCAI) generó unos ingresos trimestrales de 4.100 millones de dólares, un 8% más que el año anterior, gracias al auge de la plataforma Xeon 6 con núcleos de rendimiento (P-cores).

Fuente: Intel IR

Cabe destacar que CCG y DCAI combinados representan la mayor parte de los 12.700 millones de dólares de ingresos de Intel en el primer trimestre.

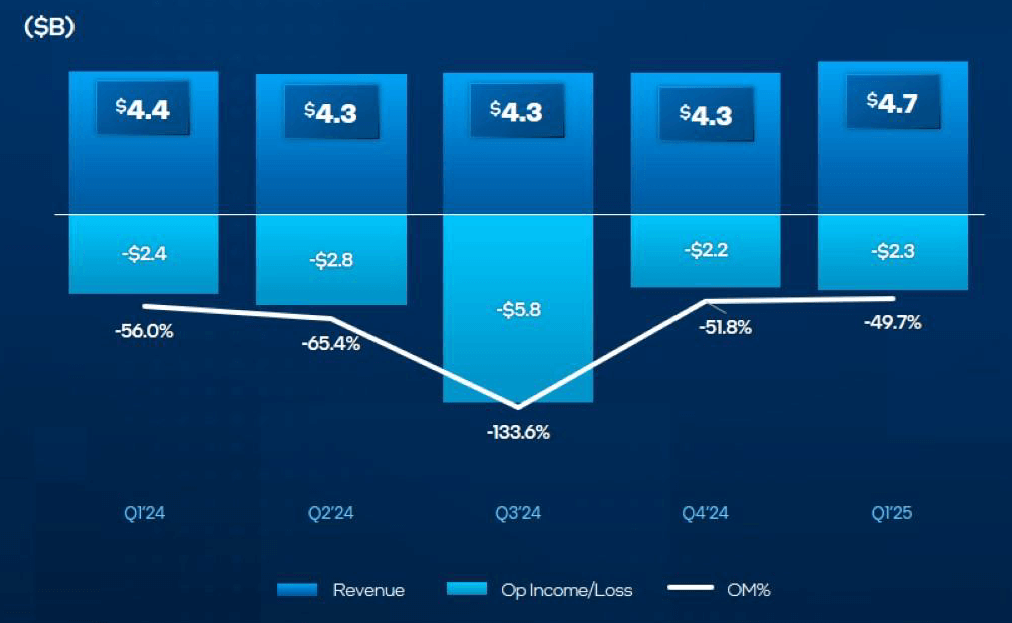

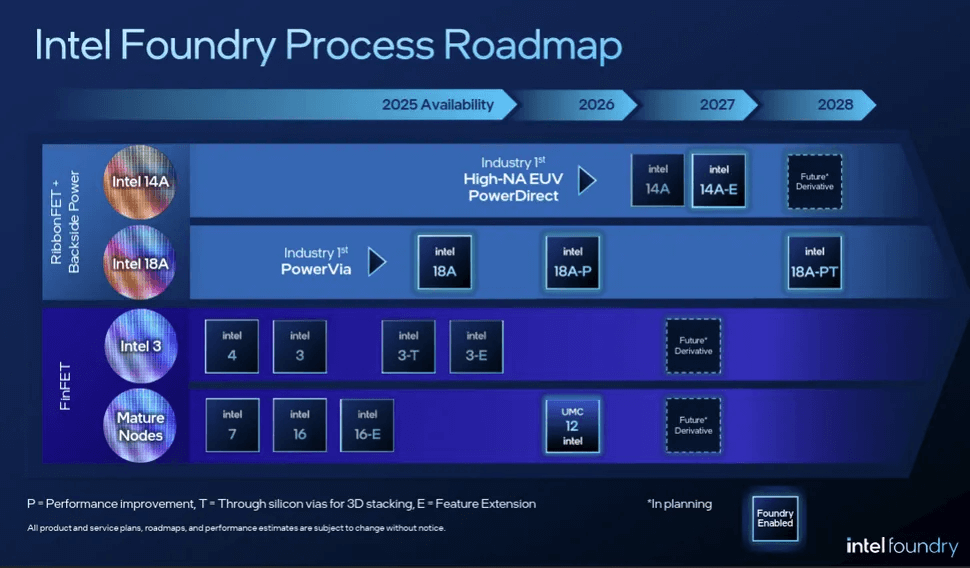

Sin embargo, el verdadero cambio es Intel Foundry Services (IFS), que registró unos ingresos de 4.700 millones de dólares, un 7% más que en el mismo periodo del año anterior. Aunque sigue operando con pérdidas, IFS está ganando peso estratégico a través de la alineación de la Ley CHIPS, la localización de hardware de IA y las ambiciones de una cadena de suministro segura. Intel está potenciando nodos como Intel 18A para convertirse en un competidor líder de TSMC y Samsung en 2026.

Fuente: Intel IR

En IA, la diferenciación de Intel está ganando terreno. Los procesadores Xeon 6 P-core ofrecieron una mejora de 1,9 veces en el rendimiento de inferencia de IA con respecto a las generaciones anteriores, según las pruebas de referencia MLPerf. Se trata de un paso fundamental, aunque todavía no suficiente, para competir con Nvidia y AMD tanto en cargas de trabajo de entrenamiento como de inferencia.

En contraste con la volatilidad de los beneficios a corto plazo, el modelo a largo plazo de Intel combina ofertas de productos y fundición con una mayor intimidad con el cliente y flujos de ingresos más diversos. El precio de esta transformación se traduce en unos márgenes operativos al filo de la navaja (5,4% no-GAAP) y una enorme dependencia de la ejecución de una hoja de ruta muy agresiva.

Escalando el foso: Intel frente a la competencia en la era de la IA

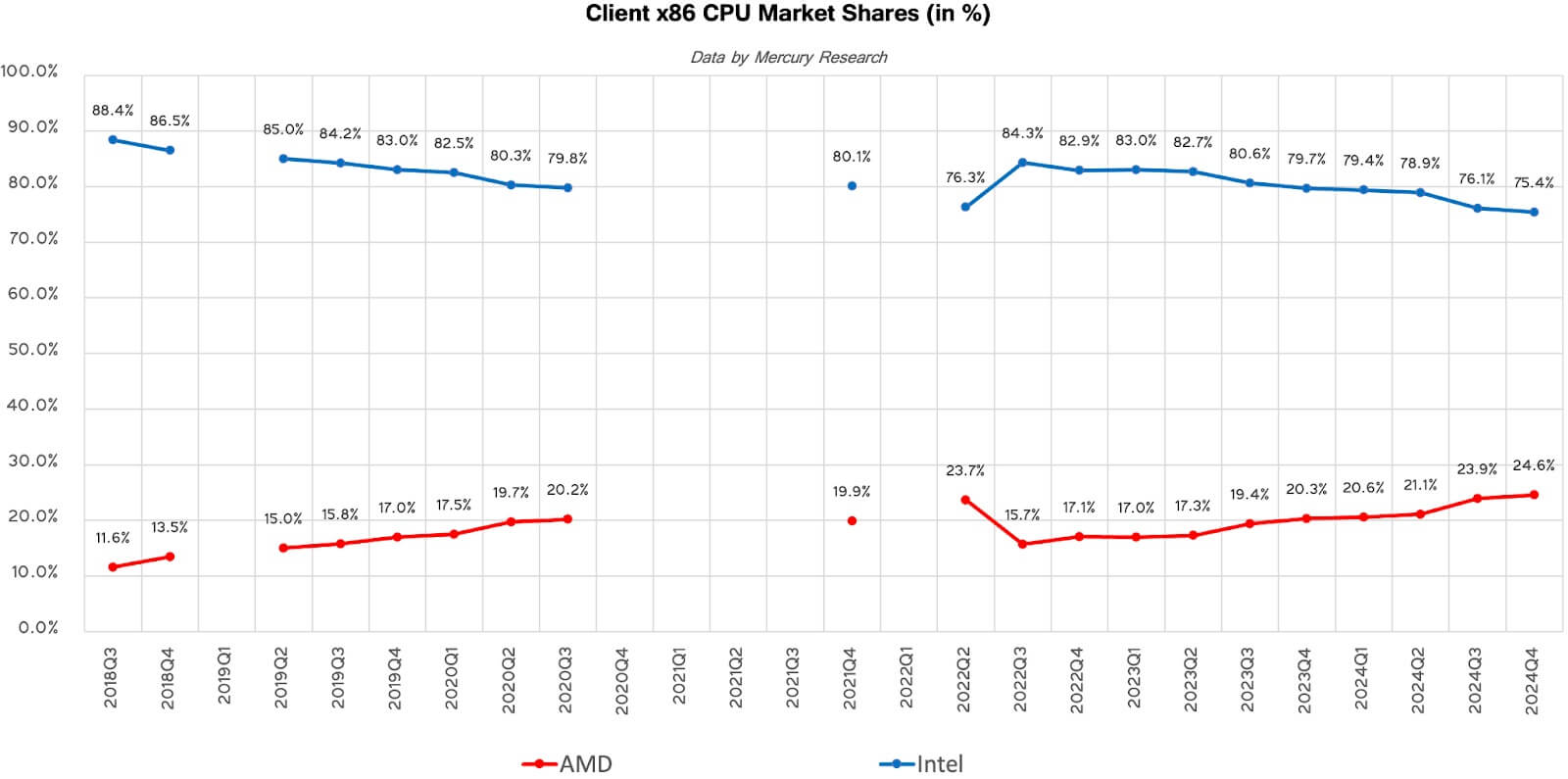

Intel compite ferozmente en múltiples frentes. En el segmento de PC, AMD domina con sus CPU Ryzen, mientras que el liderazgo del silicio de Apple pone en entredicho al x86. En el centro de datos, Nvidia lidera el liderazgo en computación de IA con sus GPU H100 y AMD está acortando distancias con sus chips EPYC optimizados para cargas de trabajo en la nube y de IA. TSMC sigue siendo el líder indiscutible en fabricación de nodos avanzados.

Fuente: Tom's Hardware

Pero la historia competitiva de Intel está cambiando. Al integrar verticalmente IDM 2.0 y apoyarse en gran medida en la independencia de la fundición, Intel se está diferenciando en las dimensiones de seguridad de la resiliencia de la cadena de suministro y la producción nacional que los competidores no pueden igualar fácilmente. Eso se convierte en un diferenciador cada vez más vital en medio de las tensiones geopolíticas y las subvenciones gubernamentales a la independencia de los chips.

Sin embargo, los márgenes siguen bajo presión. Los márgenes de beneficio no-GAAP disminuyeron 590 puntos básicos interanuales debido a la infrautilización y a la agresividad de los precios. La decisión de Intel de rebajar el precio de 18A para los clientes iniciales de fundición es estratégica, con el objetivo de ganar volumen y generar una confianza que podría dar sus frutos si se alcanzan los objetivos de escala y rendimiento para 2026.

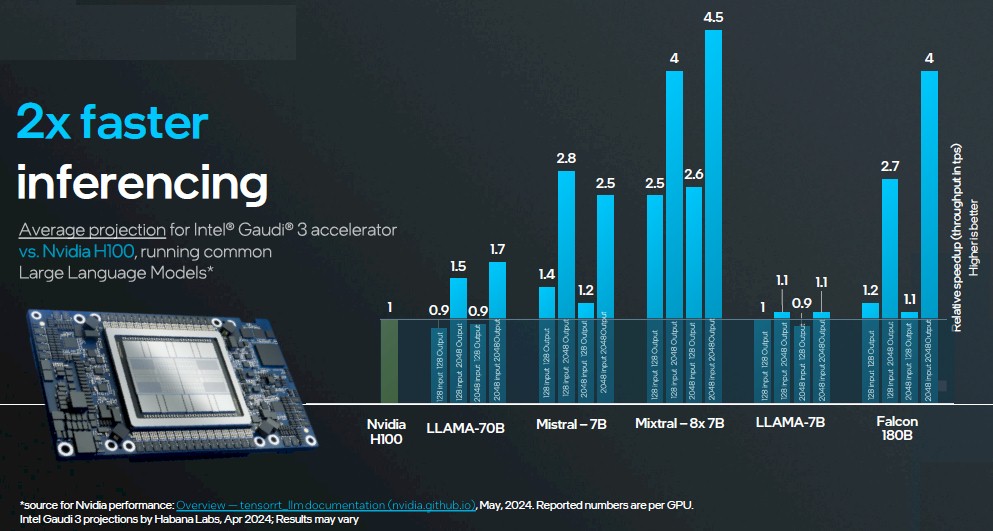

La integración de la IA es tanto un campo de batalla como un potencial. Los aceleradores Gaudi de Intel se dirigen a los mercados de formación de IA de bajo coste y bajo consumo como alternativa diferenciada para las empresas que no están dispuestas a pagar las primas de Nvidia. Las pruebas comparativas iniciales indican una relación precio/rendimiento competitiva, aunque la adopción real es embrionaria. Mientras tanto, la base de Xeon de Intel está preparada para las actualizaciones de inferencia de IA a medida que la demanda se amplíe más allá de la formación de gama alta.

Fuente: Next Platform

La captación de clientes de IFS está cobrando impulso en silencio. Intel informó de la cooperación con los principales hiperescaladores estadounidenses como un paso significativo hacia la reducción del riesgo de su escalado de fundición. Si Intel consigue acuerdos a largo plazo con los actores de la infraestructura de IA, con el tiempo cerrará el diferencial de competencia con TSMC, no por ser igual nodo por nodo de la noche a la mañana, sino por ganar en dimensiones geopolíticas y reguladoras.

Impulsores estratégicos y profundización financiera: De la reducción de costes a la disciplina de capital

El futuro de Intel depende de tres motores de crecimiento seculares: La democratización de la IA, la diversificación de la fundición y el reequilibrio de la fabricación mundial de chips. La dirección está remodelando la empresa para explotar los tres.

Xeon, Gaudi e IFS desempeñan papeles distintos en esta estrategia más amplia. Las transiciones de las cargas de trabajo de IA crean nuevas oportunidades de ventas cruzadas, y el aumento de rendimiento de Xeon 6 permite más servidores aptos para IA. Gaudi puede ir a la zaga de Nvidia en rendimiento, pero ofrece una propuesta de valor convincente para las empresas que escalan la IA de forma asequible. El nodo 18A de Intel es vital para sus ambiciones de fundición y se espera que esté listo para la producción a finales de 2025.

Fuente: Intel Foundry

Financieramente, el cambio de tendencia se reflejó en la disciplina operativa. Los gastos de explotación no ajustados a los PCGA disminuyeron un 15% interanual, gracias al recorte de costes mediante la reducción de plantilla y el aplanamiento de los niveles de gestión. Sin embargo, los gastos de explotación siguen representando el 39,2% de los ingresos debido a los elevados costes de I+D y de rampa de fabricación.

El flujo de caja libre ajustado sigue siendo negativo, con -3.680 millones de dólares en el primer trimestre. Aun así, Intel redujo sus previsiones de CapEx para 2025 de 20.000 a 18.000 millones de dólares, con un objetivo de CapEx neto de entre 8.000 y 11.000 millones de dólares. Este movimiento indica un giro hacia la ejecución de activos ligeros y una mayor dependencia de los incentivos gubernamentales.

La retención de clientes se mantiene estable en los negocios CCG y DCAI, aunque aumentan las presiones relacionadas con la IA. La decisión de Intel de vender una participación del 51% en Altera a Silver Lake y conservar el 49% indica una estrategia realista de conservar los negocios clave y seguir obteniendo beneficios de los negocios de lógica programable en el futuro.

Desde el punto de vista estratégico, la reestructuración de Intel para consolidar el Network and Edge Group dentro del CCG y el DCAI pretende mejorar la rendición de cuentas y alinear mejor las prioridades de I+D en torno a la IA y la convergencia cliente-servidor. Si esto acelera el ritmo de la innovación sigue siendo un punto de observación para 2025-2026.

Valoración: Descubrir la señal intrínseca bajo el ruido macroeconómico

La valoración de Intel presenta una paradoja. Aunque se sitúa con una fuerte prima en algunos múltiplos de beneficios futuros, otros múltiplos indican una profunda infravaloración con respecto a sus normas pasadas y a sus homólogos del sector. Su PER previsto de 63,29 es un 215% superior a la media del sector y más del doble de su media de cinco años de 29,16. A primera vista, esto sugiere una sobrevaloración. A primera vista, esto sugiere una sobrevaloración.

Sin embargo, esta distorsión no se debe a una exuberancia irracional, sino a la depresión de los beneficios a corto plazo, ya que Intel invierte significativamente en el crecimiento de su fundición, así como en la rampa del nodo 18A. La fuerte inversión de Intel en 18A y en la expansión de la fundición distorsiona los beneficios al tiempo que oculta el valor a largo plazo de sus cambios estratégicos.

Cuando se utilizan métricas basadas en la empresa, la historia cambia. El múltiplo EV/EBITDA a futuro de Intel, de 9,09, está un 30% por debajo de la media del sector, lo que demuestra que los inversores no están asignando valor a los flujos de caja futuros. Su precio/libro de 0,84 y su precio/flujo de caja de 8,73 no sólo se sitúan significativamente por detrás de sus homólogos, sino que también están fuertemente descontados con respecto a la media de 5 años de Intel, lo que indica un pesimismo ya implícito en el precio.

Esta desconexión revela un potencial alcista. Si Intel ejecuta con éxito sus controles de costes y gana tracción en IA y fundición, el precio actual ofrece un margen significativo para ampliar significativamente los múltiplos.

Esencialmente, Intel está siendo valorada como un rezagado heredado, pero si su transformación da sus frutos, entonces tal vez Intel pueda ser revalorizada como una plataforma de infraestructura de IA y fabricación de chips de grado soberano, apoyando un alza del 30-50% en 18-24 meses.

Auditoría de los factores de riesgo: No hay caminos fáciles para la recuperación

Los riesgos centrales que rodean a Intel son desalentadores. El primero de ellos es el riesgo de ejecución. Intel debe lograr la competitividad con su nodo 18A para finales de 2025 o se arriesga a socavar su credibilidad como fundición alternativa viable. Incluso pequeños retrasos podrían prolongar durante años la rentabilidad de la ampliación de sus operaciones de fundición.

Las condiciones macroeconómicas también plantean un mayor riesgo. Las previsiones de ingresos de Intel para el segundo trimestre apuntan a descensos secuenciales, lo que refleja la digestión en curso del inventario de IA y una ralentización de los ciclos de gasto de capital en hiperescaladores. La debilidad prolongada de la demanda del mercado final puede prolongar los periodos de flujo de caja negativo y retrasar la materialización del apalancamiento operativo.

Fuente: Intel IR

La competencia sigue intensificándose. AMD y Nvidia no se duermen en los laureles; la arquitectura Blackwell de Nvidia, prevista para finales de este año, puede agrandar aún más las diferencias de rendimiento en IA.

La eficiencia del capital también es una amenaza persistente. La expansión de la fundición y los planes de inversión de Intel dependen en gran medida de que la demanda de los clientes se materialice según lo previsto. Cualquier déficit en la demanda podría afectar gravemente a la rentabilidad del capital invertido y debilitar los indicadores de deuda.

Conclusión: Reconstrucción a un alto precio para el inversor paciente

El cambio de rumbo de Intel es complejo y dista mucho de estar garantizado, pero las perspectivas alcistas son importantes. Si ejecuta la 18A, amplía las operaciones de fundición y se asegura una porción significativa de la infraestructura de IA, podría revalorizarse no como un actor tecnológico heredado, sino como un líder nacional y estratégico en la innovación de semiconductores.

Para los inversores a largo plazo con tolerancia a la volatilidad y centrados en el valor estructural, Intel ofrece un recorrido alcista de alta convicción en un mercado que todavía la valora como noticia de ayer.

Artículos Recomendados