Los resultados del segundo trimestre de PepsiCo son mixtos, ya que la solidez de su negocio internacional no logra ocultar la debilidad del mercado norteamericano

TradingKey - En un contexto de presiones inflacionarias globales persistentemente elevadas y una débil disposición al gasto por parte de los consumidores, la industria de alimentos y bebidas está experimentando desafíos sin precedentes.

Antes de la apertura del mercado estadounidense el jueves, el gigante global de consumo PepsiCo (PEP) publicó su informe de resultados del segundo trimestre para el año fiscal 2026. Este informe presentó un marcado contraste, con un sólido crecimiento en el negocio internacional que impulsó los ingresos generales por encima de las expectativas del mercado, mientras que la débil demanda en el mercado interno de América del Norte provocó una caída en los márgenes principales, y el beneficio por acción ajustado quedó ligeramente por debajo de las expectativas de los analistas.

Tras la publicación del informe de resultados, el precio de las acciones de la compañía antes de la apertura del mercado subió ligeramente un 1%, antes de caer posteriormente más de un 3%.

Fuente: TradingView

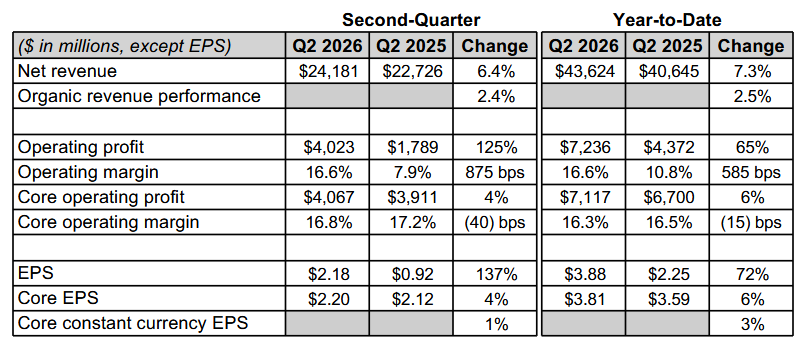

Los ingresos generales superaron las expectativas, mientras que el rendimiento de los beneficios se situó ligeramente por debajo de lo previsto.

Los resultados financieros muestran que los ingresos netos de PepsiCo en el segundo trimestre alcanzaron los 24.181 millones de dólares, un 6,4% más interanual, superando con creces la expectativa del mercado de 23.950 millones de dólares. Los ingresos orgánicos crecieron un 2,4%, con las fluctuaciones del tipo de cambio aportando 2,2 puntos porcentuales, y las adquisiciones y desinversiones contribuyendo con un neto de 1,8 puntos porcentuales.

El beneficio neto atribuible a la empresa fue de 2.980 millones de dólares, lo que representa un aumento interanual significativo del 137%, o 2,18 dólares por acción. Este crecimiento se vio impulsado principalmente por menores cargos por deterioro para las marcas Rockstar y Be&Cheery, así como por la reducción de los costes de reestructuración en comparación con el mismo periodo del año anterior.

Sin embargo, las métricas de beneficios principales fueron ligeramente más débiles. El BPA ajustado se situó en 2,20 dólares, quedando por debajo de la estimación de consenso de los analistas de 2,21 dólares por 0,01 dólares. El beneficio operativo principal creció un 4% hasta los 4.067 millones de dólares, pero el margen operativo principal se contrajo 40 puntos básicos hasta el 16,8%.

Fuente: PepsiCo

Ramon Laguarta, presidente y CEO de PepsiCo, declaró que lo más destacado del segundo trimestre fue el sólido crecimiento del volumen orgánico y de los ingresos netos tanto en el negocio global de alimentos de conveniencia como en el de bebidas. El crecimiento del volumen orgánico global en lo que va de año alcanzó su nivel más alto desde 2022, aunque el rendimiento en el mercado norteamericano quedó por debajo de las expectativas, actuando como un lastre para los resultados generales.

El excelente desempeño en el negocio internacional genera resultados significativos en la expansión de mercado.

El negocio internacional de PepsiCo tuvo un desempeño excepcionalmente bueno en todas las regiones, y los ingresos netos alcanzaron un crecimiento sólido, convirtiéndose en el aspecto más destacado de este informe de resultados. Se registró un crecimiento orgánico del volumen en el negocio de alimentos de Asia-Pacífico, en las franquicias de bebidas internacionales, así como en las regiones de Europa, Oriente Medio y África, lo que demuestra el éxito de la expansión de la empresa en los mercados globales.

Especialmente en los mercados emergentes, PepsiCo supo aprovechar las oportunidades derivadas de la creciente demanda de los consumidores a través de estrategias de productos localizados y promoción de marca.

Esto contrasta fuertemente con el flojo desempeño en el mercado nacional de América del Norte. El negocio de alimentos convenientes de América del Norte registró un aumento en la cuota de mercado por volumen, pero los ingresos netos disminuyeron. Aunque el negocio de bebidas de América del Norte se benefició de las actividades de adquisición en 2025 para lograr un crecimiento de los ingresos netos, el volumen orgánico cayó un 4%.

El director financiero, Steve Schmitt, admitió que el desempeño del segundo trimestre del negocio de América del Norte no cumplió con las expectativas, afectado principalmente por las crecientes presiones inflacionarias, lo que provocó una desaceleración en las categorías de alimentos y bebidas en los EE. UU. a medida que se ajustaban los presupuestos de los consumidores.

Bajo la influencia de las tensiones entre EE. UU. e Irán, los precios mundiales del petróleo fluctuaron bruscamente, y el precio promedio nacional de la gasolina en EE. UU. alcanzó un máximo de cuatro años de 4.56 dólares por galón a finales de mayo, lo que desalentó aún más la disposición de los consumidores a gastar.

Frente al desafío de la débil demanda en el mercado de América del Norte, PepsiCo ha tomado una serie de contramedidas.

Dado que las subidas de precios debilitaron la demanda durante los últimos dos años, PepsiCo redujo los precios de productos como Lay's, Tostitos, Doritos y Cheetos hasta en un 15% en febrero de este año, en un intento por recuperar a los consumidores.

Al mismo tiempo, la empresa también ha revitalizado marcas icónicas como Gatorade y Lay's mediante una renovación completa de su imagen, y satisface continuamente las necesidades de los consumidores ofreciendo opciones diversas como envases con control de porciones, ingredientes variados, productos funcionales (por ejemplo, hidratación, proteínas, fibra dietética), bebidas energéticas y bebidas sin azúcar.

Se mantiene la previsión para todo el año mientras persiste la divergencia del mercado

A pesar de enfrentarse a desafíos en el mercado norteamericano, PepsiCo mantuvo sus previsiones financieras para todo el año 2026, proyectando un crecimiento orgánico de los ingresos de entre el 2% y el 4% y un crecimiento del BPA básico en divisas constantes de entre el 4% y el 6%.

Si se incluyen las ganancias por tipo de cambio, el punto medio de las previsiones implica una tasa de crecimiento del BPA básico de entre el 5% y el 7%, lo que está en gran medida en línea con las expectativas de los analistas. Esta previsión demuestra la continua confianza de la empresa en sus perspectivas de crecimiento a largo plazo, en particular en lo que respecta al potencial de crecimiento de los mercados internacionales.

Las opiniones del mercado siguen divididas sobre el rendimiento futuro de PepsiCo.

Los analistas de Evercore señalaron que la débil demanda de los consumidores podría lastrar los próximos resultados, aconsejando a los inversores que mantengan la cautela.

Los analistas de Vital Knowledge caracterizaron el informe de resultados como "en general en línea y sin sobresaltos, pero ligeramente negativo bajo la superficie", reflejado principalmente en la contracción interanual de los márgenes de beneficio y en el débil comportamiento de los ingresos orgánicos en Norteamérica.

Sin embargo, algunos expertos creen que la empresa puede superar estos desafíos mediante la innovación y la promoción de marca para sostener su crecimiento. A medida que se intensifica la competencia en el mercado, la clave para determinar su rendimiento futuro será si PepsiCo puede impulsar eficazmente la demanda local en Norteamérica al tiempo que continúa expandiéndose en los mercados internacionales.

Artículos Recomendados