Información clave que debe saber sobre los planes de inversión multimillonarios en wones de los gigantes de la memoria surcoreanos Samsung y SK Hynix

TradingKey - El 29 de junio de 2026, hora de Seúl, el presidente de Corea del Sur, Lee Jae-myung, se situó en el podio de la sala de prensa de la Casa Azul, sentado junto al presidente de Samsung Electronics, Jay Y. Lee, y al presidente de SK Group, Chey Tae-won. Esta rueda de prensa, titulada "Reunión de Informe Nacional sobre los Tres Súper Proyectos para el Gran Salto Adelante de la República de Corea", se convirtió finalmente en una "exhibición de la carrera armamentista" entre los dos gigantes de los semiconductores.

Samsung anunció un plan de inversión local de 2.655 billones de wones coreanos, mientras que SK Group le siguió con aproximadamente 2.100 billones de wones. Juntos, ambos conglomerados se comprometieron a una escala de inversión combinada de unos 4.800 billones de wones.

Esto superó con creces la expectativa previa del mercado de 2.000 billones de wones, lo que llevó a los analistas de chips de Wall Street a ajustar sus modelos de la noche a la mañana. Algunos elevaron sus calificaciones sobre acciones de equipos como Applied Materials y Lam Research, mientras que otros comenzaron a preocuparse por si un gasto de capital tan masivo provocaría un exceso de capacidad en el futuro.

Afectada por las noticias, la bolsa de Corea del Sur experimentó una sesión volátil el lunes. El índice KOSPI cayó más del 3% en un momento dado durante las primeras operaciones, Samsung Electronics vio cómo su caída intradía se acercaba al 5% y SK Hynix cayó a la par. Los analistas señalaron que el plan de inversión había sido ampliamente anticipado por el mercado antes de su anuncio, lo que llevó a algunos fondos a asegurar ganancias una vez que la noticia se hizo oficial.

A medida que se daban a conocer gradualmente más detalles de la rueda de prensa, incluidos los planes del gobierno de Corea del Sur para construir cuatro fábricas de chips en el suroeste y duplicar la capacidad de DRAM en cinco años, el sentimiento del mercado se recuperó rápidamente y el KOSPI pasó brevemente a terreno positivo. Al cierre de ese día, el KOSPI cayó un 0,2% para cerrar en 8.394,65 puntos, mientras que Samsung Electronics cerró con una caída del 4,86% y SK Hynix cerró con un descenso del 1,68%.

Samsung Electronics invertirá 265 billones de wones en cuatro regiones clave

Según el plan anunciado por Samsung, la inversión se distribuirá por regiones de la siguiente manera:

El clúster de semiconductores del Área Capital de Seúl recibirá 203 billones de KRW, actuando como el núcleo absoluto, que se asignará al Campus de Pyeongtaek y al Parque Industrial Nacional de Yongin, con un enfoque estratégico en semiconductores de IA, HBM4 y HBM5, robótica, baterías y materiales para componentes de TI.

La región de Honam recibirá 425 billones de KRW, de los cuales solo Gwangju representará 400 billones de KRW. Samsung planea convertir la antigua base de la fuerza aérea en Gwangju en una planta de fabricación de obleas de semiconductores. Además, Samsung SDS construirá un centro de datos de IA en Jeollanam-do, mientras que Samsung C&T construirá simultáneamente plantas de energía fotovoltaica e instalaciones de producción de hidrógeno.

La región de Chungcheong recibirá 140 billones de KRW. Samsung Electronics invertirá 56 billones de KRW en Cheonan y Onyang para construir nuevas fábricas de HBM; Samsung Display destinará 67 billones de KRW en Asan para construir una base de producción de pantallas de próxima generación; y Samsung Electro-Mechanics construirá una línea de producción de sustratos de embalaje para servidores de IA en Sejong.

La región de Yeongnam recibirá 60 billones de KRW. Samsung Electronics construirá una línea de producción en masa de robots humanoides y una planta de ensamblaje final de smartphones en Gumi; Samsung Electro-Mechanics ampliará su instalación de sustratos de embalaje de chips de IA en Busan; y Samsung SDI aumentará su inversión en baterías de estado sólido en Ulsan.

El diseño estratégico de Samsung es en realidad sencillo: mantener las fábricas de obleas más críticas en el Área Capital de Seúl mientras dispersa las industrias de soporte como el embalaje, los materiales y las baterías a otras regiones, formando finalmente una red nacional de la industria de semiconductores. Este enfoque de "núcleo y rayos" no solo satisface la demanda de expansión de capacidad, sino que también se alinea con el objetivo político del gobierno de Corea del Sur de lograr un desarrollo regional equilibrado.

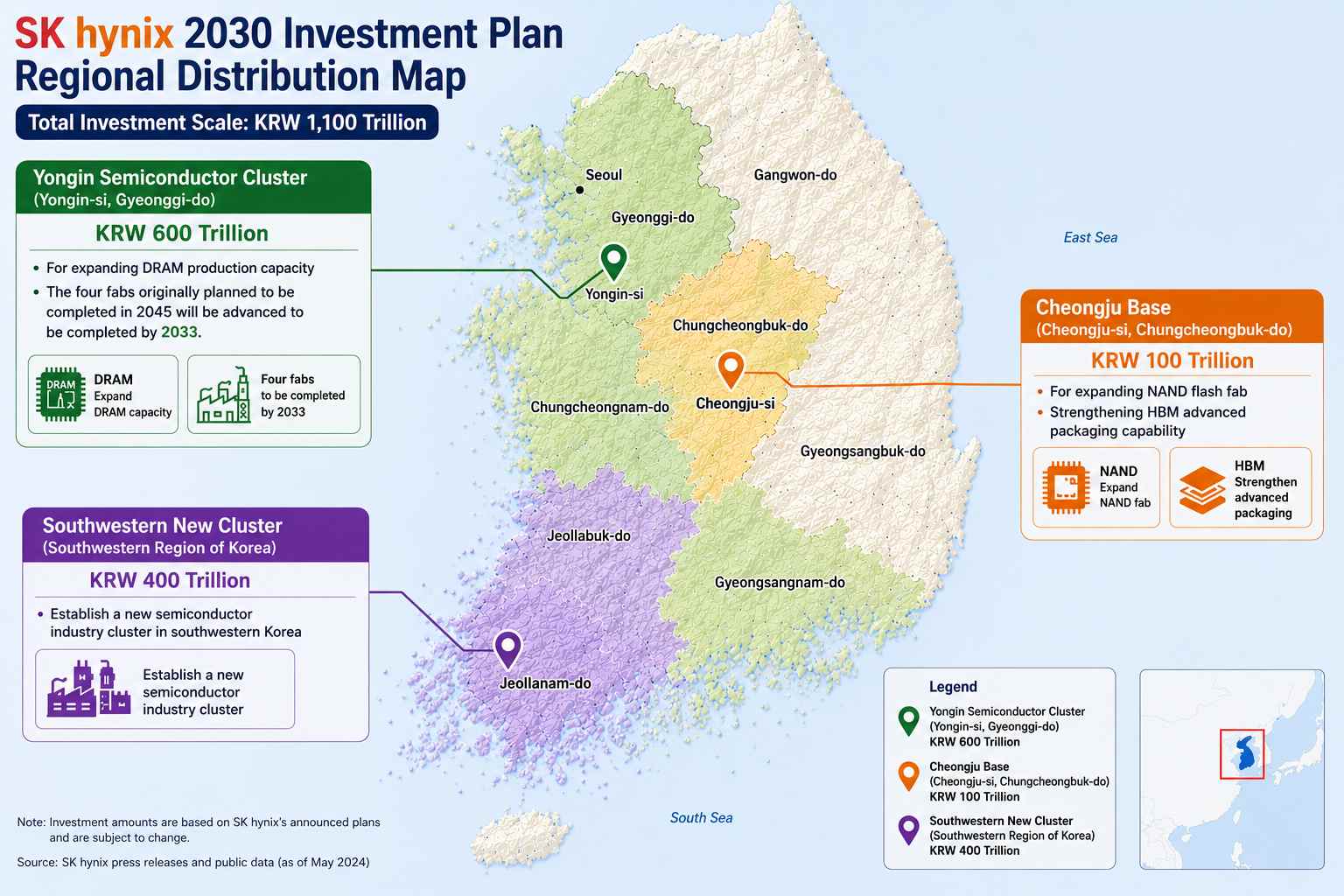

SK Hynix invertirá 103 billones de wones con un enfoque en la expansión de la capacidad de memoria

Las inversiones de SK Group están más concentradas en la cadena de suministro de semiconductores. Chey Tae-won declaró en la rueda de prensa: "El mercado de semiconductores de memoria ya se enfrenta a una grave escasez de suministro, que se espera que se intensifique en el futuro".

Esta afirmación está respaldada por un sólido rendimiento. En el primer trimestre de 2026, SK Hynix registró unos ingresos de 52,58 billones de wones, lo que representa un aumento interanual del 198%; su beneficio operativo alcanzó los 37,61 billones de wones, un aumento de más del 400% interanual, con un margen de beneficio operativo que superó el 72%. Actualmente, la empresa domina más del 55% del mercado mundial de HBM. Se puede decir que la tecnología HBM salvó a SK Hynix, y ahora SK Hynix tiene la intención de utilizar este capital para replicar ese éxito en más historias de crecimiento similares a las de HBM.

Al Clúster de Semiconductores Yongin de SK Hynix se le asignaron 600 billones de wones para ampliar la capacidad de producción de DRAM. Las cuatro fábricas de obleas, programadas originalmente para completarse en 2045, ahora se construirán por completo antes de lo previsto, para 2033. Las instalaciones de Cheongju recibieron 100 billones de wones para ampliar sus fábricas de obleas de memoria flash NAND y reforzar sus capacidades avanzadas de empaquetado de HBM. El nuevo Clúster del Suroeste se aseguró 400 billones de wones para establecer un nuevo clúster de la industria de semiconductores en el suroeste de Corea del Sur.

Además, SK Telecom planea construir centros de datos de IA con una capacidad total de 15 GW por etapas para 2035. SK Group en su conjunto prevé invertir más de 100 billones de wones anuales en Corea del Sur durante la próxima década.

Existe una sutil diferencia en la lógica de inversión entre Samsung y SK Hynix: Samsung se inclina más por una distribución diversificada, que abarca desde chips y robótica hasta baterías; mientras tanto, SK está apostando casi todo a la cadena de suministro de semiconductores.

Objetivo gubernamental: duplicar la capacidad de DRAM y descentralizar la industria

El presidente de Corea del Sur, Lee Jae-myung, ha posicionado a los semiconductores, la IA física y los centros de datos de IA como los "tres pilares" de la actualización industrial de Corea del Sur, con el objetivo de convertir al país en una "nación líder en la revolución de la IA".

Kim Jung-gwan, ministro de Comercio, Industria y Energía de Corea del Sur, declaró que Samsung y SK Hynix construirán conjuntamente cuatro fábricas de chips en la región suroeste con una inversión de aproximadamente 800 billones de wones. El Ministerio de Industria estima que el mercado mundial de memorias se cuadruplicará en un plazo de cinco años.

Lee Jae-myung indicó que las bases de producción centradas en Yongin y Pyeongtaek están llegando a sus límites en términos de recursos hídricos e infraestructura, y que la región suroeste se desarrollará como una segunda base de producción de semiconductores.

Corea del Sur planea invertir más de 1.000 billones de wones en el sector de centros de datos de IA para 2035, de los cuales 81 billones de wones se invertirán en la región de Chungcheong para construir un clúster industrial de empaquetado avanzado.

Existe una cadena lógica clara entre estos tres objetivos: expandir la producción para hacer frente al aumento de la demanda de memoria impulsado por la IA; la descentralización industrial para liberar espacio físico para la expansión de la producción; y construir infraestructura de IA para extender el alcance de Corea del Sur desde la fabricación de chips hasta el lado de las aplicaciones.

¿Quiénes se benefician más? ¿Dónde radican las oportunidades potenciales de inversión?

Los efectos dominó de esta colosal inversión están empezando a aflorar, y la secuencia y el alcance de los beneficios en los diferentes segmentos de la cadena de suministro se están aclarando gradualmente.

El equipo de semiconductores es el primero en beneficiarse.La expansión de la capacidad en chips de memoria impulsará significativamente la demanda de adquisición de equipos upstream, dando paso a un mercado de vendedores para los equipos de semiconductores. El 29 de junio, el precio de las acciones de Applied Materials subió casi un 10% hasta alcanzar un máximo histórico. Con SK Hynix planeando duplicar su capacidad de obleas en un plazo de cinco años y triplicarla para 2034, el volumen de adquisición de equipos es altamente predecible. El de los equipos es el segmento con mayor certeza; tan pronto como una fábrica comienza a construirse, los equipos deben ser instalados primero.

Las empresas de construcción se aseguran la primera ola de pedidos.Algunos analistas señalan que empresas de construcción como Samsung C&T, Samsung E&A, SK Ecoplant, Hyundai E&C y GS E&C se están beneficiando directamente de la construcción de infraestructuras y centros de datos. Algunas firmas de corretaje incluso sostienen que el verdadero punto destacado no radica en la inversión en semiconductores en sí, sino en la infraestructura de soporte, como el suministro de energía y agua. Estas "infraestructuras invisibles" suelen ser los verdaderos cuellos de botella para la liberación de capacidad y son las primeras partidas presupuestarias en consumirse.

El empaquetado avanzado se ha convertido en el segmento central de la era HBM.Samsung y SK Hynix se han comprometido conjuntamente a destinar 81 billones de wones para establecer bases de empaquetado avanzado en la provincia de Chungcheong. JCET, un actor nacional líder en OSAT (ensamblaje y prueba de semiconductores subcontratados), ha anunciado una inversión de 7.800 millones de yuanes para construir una planta de empaquetado y prueba avanzado de gama alta en Lingang, Shanghái. A medida que avanza la producción en masa de HBM3E y HBM4, la capacidad de empaquetado avanzado se convertirá en el próximo segmento donde la demanda supere a la oferta, un punto que se ha incluido explícitamente en el plan de expansión de la base de Cheongju de SK Hynix.

La robótica ha sido elevada a la categoría de industria estratégica.Algunos análisis señalan que la robótica ha sido elevada a industria estratégica, y se debe dar prioridad a los sistemas completos, los componentes principales y las empresas de I+D de IA física. La base industrial de robótica humanoide de Samsung en Gumi es precisamente la materialización de esta dirección.

La lógica de la sustitución nacional de materiales de semiconductores continúa.La expansión de la producción de chips sigue impulsando la demanda de fotorresistencias, gases especiales electrónicos, blancos de pulverización catódica y materiales de pulido, mientras que los fabricantes nacionales de materiales rompen constantemente los cuellos de botella tecnológicos en el proceso de sustitución nacional.

Con 4.800 billones de wones, Corea del Sur está apostando su destino nacional para la próxima década a los semiconductores. La escala de este plan de inversión no tiene precedentes, pero los riesgos son igualmente imposibles de ignorar. El margen de beneficio operativo del 72% de SK Hynix demuestra la rentabilidad de la era HBM, pero sigue siendo una incógnita si tales gastos de capital masivos podrán generar rendimientos en medio de las fluctuaciones cíclicas de la demanda de IA. Además, el hecho de que la infraestructura nacional de agua y electricidad de Corea del Sur pueda soportar una expansión de capacidad tan vasta también se ha convertido en una preocupación real para el mercado.

Lo que es seguro es que el panorama global de la capacidad de los chips de memoria se está reescribiendo por completo. Competidores como Micron (MU), Kioxia y Western Digital (WDC) tendrán que reevaluar sus respectivos planes de capacidad.

Artículos Recomendados