El Promedio Industrial Dow Jones vacila mientras Washington abre un peaje en el Estrecho de Ormuz

- El DJIA cotiza cerca de 52.525, con una caída del 0.2%, después de que un impulso vespertino hasta 52.840,68 se deshiciera ante nuevos titulares sobre el Estrecho de Ormuz.

- Trump restableció el bloqueo naval a los envíos iraníes y añadió un gravamen del 20% a toda la carga que Estados Unidos escolte a través de la vía marítima.

- Los datos de inflación de junio y el testimonio ante el Congreso del presidente de la Reserva Federal llegan el martes, con el petróleo crudo subiendo más de un 5% antes de la publicación.

La aversión al riesgo marcó el tono del lunes, y el Promedio Industrial Dow Jones la soportó mejor que la mayoría de sus pares; el índice cotiza cerca de 52.525, con una caída de 117 puntos, o un 0.2%, mientras que el Nasdaq Composite cede un 1% y el S&P 500 retrocede un 0.4%. La diferencia entre esas cifras es la verdadera historia del día, y pasa directamente por el Estrecho de Ormuz.

Un bloqueo con modelo de negocio

El fin de semana aportó la escalada, y el lunes aportó la factura. Teherán atacó a un buque comercial que transitaba por el estrecho a finales de la semana pasada, Washington respondió con ataques contra objetivos iraníes el sábado, e Irán tomó represalias contra instalaciones estadounidenses en varios estados del Golfo mientras declaraba cerrada la vía marítima al tráfico; Trump disputó esa afirmación el domingo, insistiendo en que el paso sigue abierto al transporte comercial.

El anuncio del lunes convirtió esa postura militar en política comercial. Trump declaró en las redes sociales que Estados Unidos está restableciendo lo que llama el bloqueo iraní, un cordón que, según dice, solo detiene a los barcos iraníes y a sus clientes, y presentó a Estados Unidos como el guardián del estrecho; como compensación por el trabajo, Washington cobrará un reembolso del 20% sobre toda la carga que permita pasar. El detalle llega con cierta ironía, ya que el marco del alto el fuego del mes pasado prohibía explícitamente a Teherán cobrar a los buques comerciales precisamente por este paso.

El petróleo crudo escribe la tasa de descuento

El petróleo crudo dictó el veredicto más rápido, con los futuros del West Texas Intermediate subiendo más de un 5% para cotizar por encima de 75$ y los futuros del Brent avanzando un 5.3% hacia los 80$ por barril. La renta variable leyó la misma cinta como un problema de inflación disfrazado de coste geopolítico; un cuello de botella en la oferta con un nuevo régimen de peajes alimenta directamente los costes de la energía y de los bienes justo en el momento en que el mercado quería confirmación de que la desinflación volvía a estar en el guion.

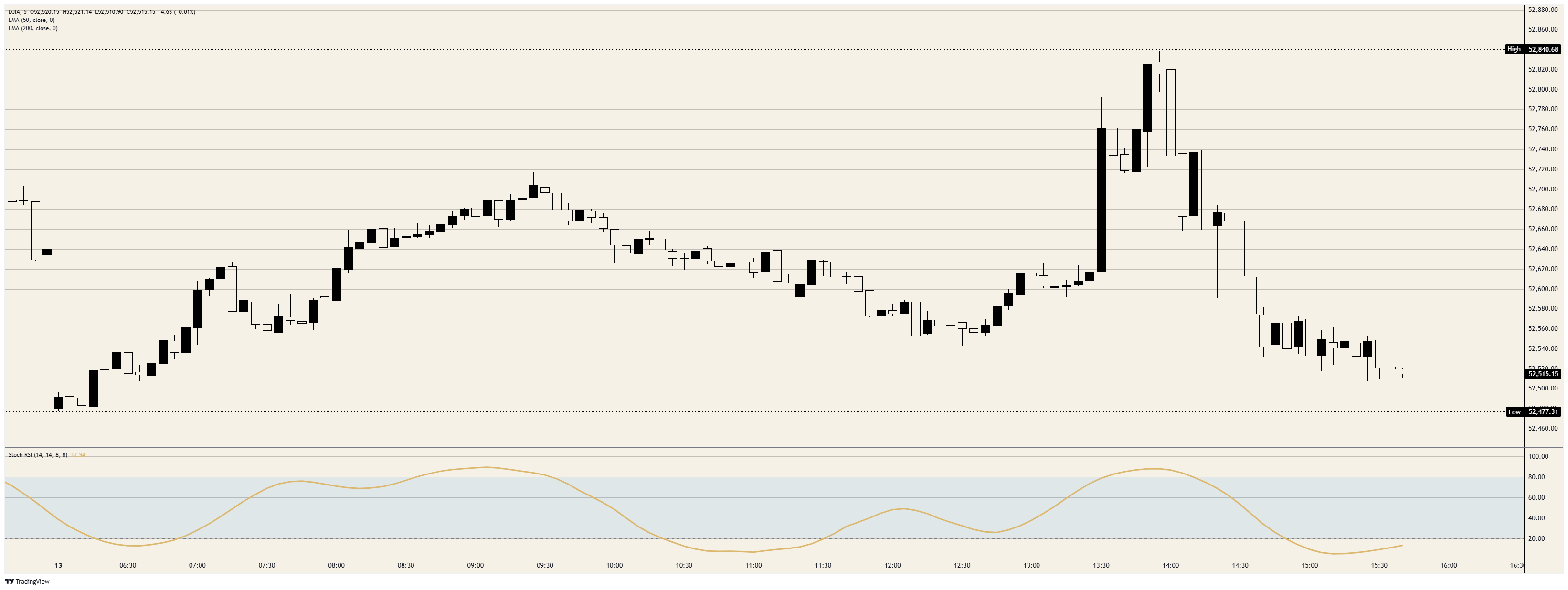

La trayectoria intradía del índice cuenta la historia en miniatura. Un repunte a media tarde llevó al promedio hasta el máximo de la sesión en 52.840,68 antes de que el lenguaje sobre el bloqueo cruzara las líneas, y todo el movimiento se deshizo en menos de una hora; el índice ahora se sitúa más cerca del mínimo de la sesión temprana en 52.477,31 que del pico que marcó a primera hora de la tarde, y va camino de una modesta pérdida diaria.

La relativa resistencia del Dow es estructural más que heroica. Un promedio ponderado por precio inclinado hacia industriales, salud y financieros absorbe mucho mejor una caída de semiconductores que sus pares ponderados por capitalización, que es precisamente la razón por la que el daño del lunes se limita aquí al 0.2% mientras los índices con mayor peso tecnológico sangran múltiplos de esa cifra.

Los semiconductores pagan primero el peaje

Las ventas concentradas recayeron sobre la operación más abarrotada del mercado, que es lo que ocurre cuando el posicionamiento consensuado se encuentra con un titular que no puede modelar. SK Hynix (SKHY) cotiza un 7% a la baja en su segunda sesión en Estados Unidos después de un salto debut del 13% el viernes, Micron (MU) cae un 6%, Sandisk (SNDK) pierde un 10%, y Seagate (STX) cede un 6%, con Advanced Micro Devices (AMD) un 4% a la baja junto con Intel (INTC).

La caída llega a pesar de, o quizá debido a, la estructura alcista que hay debajo del grupo. Un estratega de una firma de corretaje argumentó en una nota del lunes que los planes de gasto de capital de los hyperscalers serán reafirmados y seguirán aumentando hasta 2028, con menciones a la inteligencia artificial en los 11 sectores al alza un 98% interanual; los ganadores que acumulan tanto consenso son precisamente los que se venden cuando la cinta exige efectivo con urgencia. Los bancos de gran capitalización también cotizan a la baja, antes de los resultados trimestrales que empiezan a llegar esta semana, con el consenso situando el crecimiento de beneficios del segundo trimestre del S&P 500 por encima del 23% interanual.

El martes enfrenta un dato de desinflación a un shock energético

El Índice de Precios al Consumo (IPC) de junio llega el martes a las 12:30 GMT, con el consenso esperando un descenso mensual del 0.1% en el dato general y una desaceleración al 3.8% interanual desde el 4.2%; se prevé que la medida subyacente se sitúe en el 0.2% mensual y se mantenga en el 2.9% interanual. Ese informe se había preparado como la historia limpia de desinflación de la semana, y el movimiento del petróleo crudo del lunes complica la secuela; un nuevo shock energético no aparecerá en los datos de junio, pero reescribe cómo pueden verse las cifras de julio y agosto.

El presidente de la Reserva Federal comparece después a las 14:00 GMT en la primera de dos apariciones ante el Congreso esta semana, y el contexto ofrece a los legisladores mucho con lo que trabajar; el comité mantuvo las tasas en el 3.75% el mes pasado, eliminó su sesgo de relajación y marcó el gráfico de puntos con tono de línea dura, y los futuros de tipos ahora asignan aproximadamente una probabilidad de una entre cinco a una subida en la reunión de finales de julio frente a prácticamente ninguna para un recorte. Las Ventas Minoristas del jueves a las 12:30 GMT completan la agenda de alto impacto de la semana.

Niveles y sesgo

Resistencia: El máximo de la sesión en 52.840,68 es el primer techo, y el fuerte rechazo del lunes en ese nivel le da peso; por encima, el pico de julio en 53.333,18 es la única estructura que queda sobre el mercado.

Soporte: El mínimo de la sesión temprana en 52.477,31 protege la zona de 52.000; por debajo del número redondo, la media móvil exponencial de 50 días en 51.181,57 ha contenido cada retroceso diario desde abril y sigue siendo el árbitro de la tendencia.

Sesgo: Bajista. El Índice de Fuerza Relativa Estocástico diario está girando a la baja desde territorio de sobrecompra, el fracaso de la tarde en 52.840,68 muestra a los vendedores respondiendo a los titulares más que a los niveles, y el bloqueo es una estructura de tarifas sin una salida descontada; los repuntes son para vender por debajo de 52.840,68, y un cierre diario por debajo de 52.477,31 abre la zona de 52.000.

Gráfico de 5 minutos del Dow Jones

Dow Jones - Preguntas Frecuentes

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

Artículos Recomendados