El yen japonés se desplaza de nuevo hacia la línea de intervención, desafiando a Tokio a actuar

- El Yen japonés se debilitó nuevamente el lunes, acercando el USD/JPY de nuevo hacia la zona de intervención.

- La especulación sobre una subida de tasas del BoJ para finales de este mes es el principal soporte doméstico del Yen.

- Los datos salariales del jueves y las nóminas de EE.UU. del viernes son los catalizadores decisivos.

El Yen japonés (JPY) sigue haciendo lo que Tokio menos desea: debilitarse hacia la zona donde la intervención se convierte en una cuestión real. El USD/JPY se fortaleció por encima de 159.50 y presionó hacia la zona de 160.00 el lunes, el mismo umbral que desencadenó la compra oficial de Yen a finales de abril. La historia no ha cambiado en meses. Una amplia brecha entre las tasas de interés de EE.UU. y Japón, una Reserva Federal (Fed) que no tiene prisa por recortar, y una demanda de petróleo crudo vinculada al conflicto en Oriente Medio que afecta a Japón más que a la mayoría debido a su casi total dependencia de la energía importada. El Yen está débil porque la aritmética dice que debe estarlo, y la presión oficial no ha cambiado esa aritmética.

La intervención solo gana tiempo

Cuando el Banco de Japón (BoJ) y el ministerio de finanzas vendieron dólares cerca de 160.00 a finales de abril, el USD/JPY cayó bruscamente, cotizando brevemente cerca de 152.00 antes de subir de nuevo hasta la zona de 159.00 en pocas semanas. La lección que el mercado sacó no fue sutil: la intervención ralentiza el movimiento, no lo revierte. La única solución duradera para un Yen crónicamente débil es una brecha de tasas más estrecha, lo que significa que o la Fed comienza a recortar o el BoJ sigue subiendo. Todo lo demás es ruido diseñado para ganar tiempo.

El giro a cámara lenta del BoJ

El BoJ dejó su tasa de política en 0.75% a finales de abril, pero fue una pausa de tono hawkish: tres miembros disintieron a favor de una subida inmediata, la mayor división bajo el gobernador actual. La especulación sobre un movimiento en la reunión de este mes ha ido en aumento, y los datos de salarios en efectivo del jueves alimentan directamente la historia de salarios y precios en la que el BoJ se apoya para justificar el endurecimiento. Un dato salarial firme reforzaría las apuestas por una subida en junio y daría al Yen algo real sobre lo que recuperarse, por una vez en sus propios términos y no por la debilidad del Dólar estadounidense.

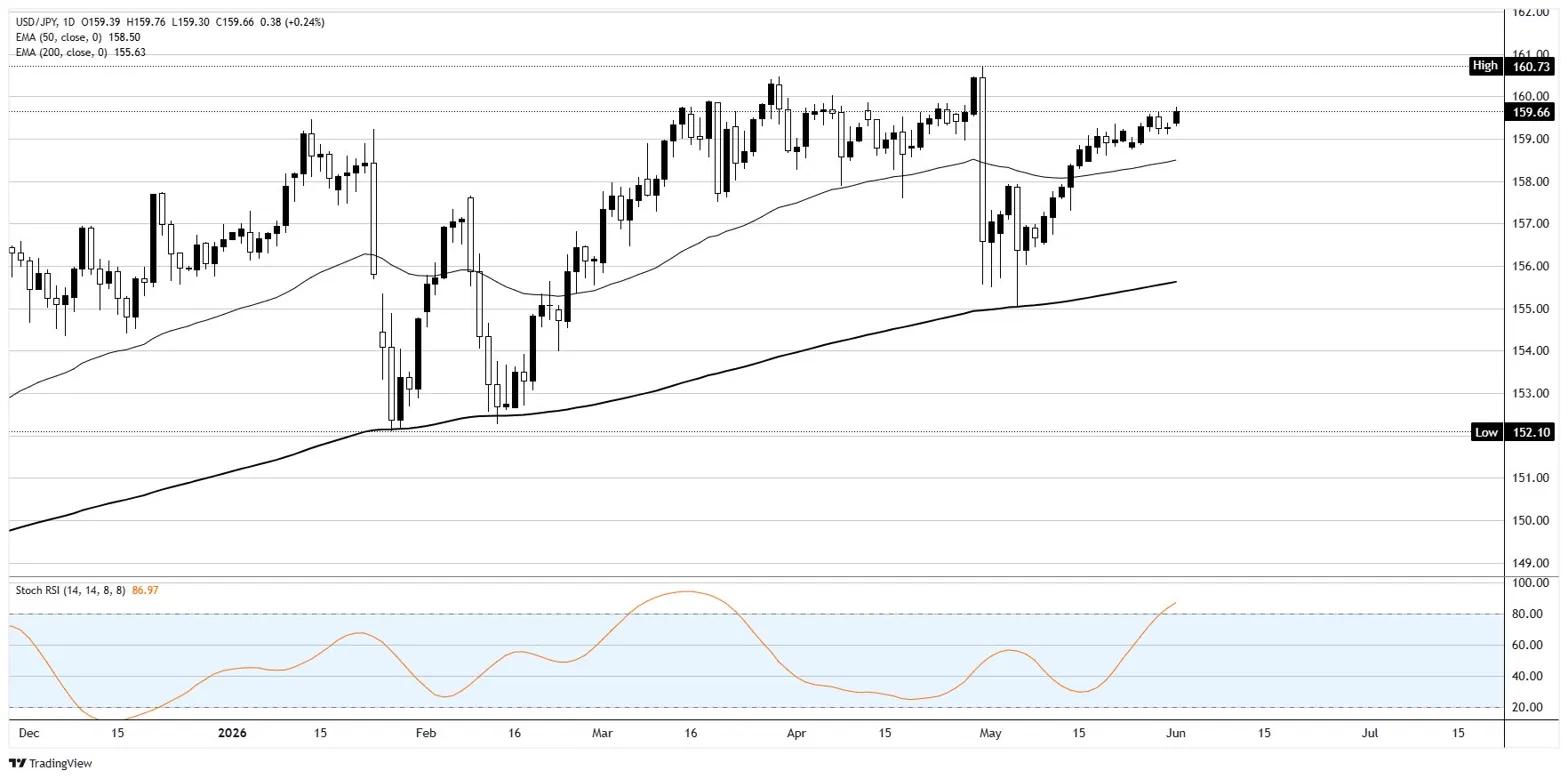

Niveles y sesgo

La tendencia diaria sigue siendo alcista, con el precio manteniéndose bien por encima de la media móvil exponencial (EMA) de 50 períodos cerca de 158.50 y la EMA de 200 cerca de 155.50. El problema es que el Índice de Fuerza Relativa Estocástico diario (Stoch RSI) está profundamente en zona de sobrecompra, por lo que el alza se está estirando justo cuando se acerca la zona de 160.00. La resistencia está en la zona de 160.00 y el riesgo de intervención que se sitúa sobre ella, luego hacia 160.50. El soporte está en 159.00, luego en la EMA de 50. El sesgo se mantiene alcista mientras esté por encima de 159.00, pero perseguir la fortaleza hacia 160.00 es un mal riesgo-recompensa con Tokio vigilando.

El desafío laboral de EE.UU.

El USD/JPY sigue siendo tanto una historia del Dólar estadounidense como del Yen, y la semana está cargada de datos laborales estadounidenses. La Encuesta de Ofertas de Empleo y Rotación Laboral (JOLTS) se publicará el martes, el informe de empleo de Automatic Data Processing (ADP) el miércoles, y las Nóminas no Agrícolas (NFP) el viernes a las 12:30 GMT, con un consenso cercano a 85.000 frente a 115.000 previo y una tasa de desempleo estimada alrededor del 4.3%. Un dato débil de nóminas bajaría los rendimientos y el Dólar, haciendo el trabajo pesado que el BoJ preferiría evitar. Un dato fuerte empujaría el USD/JPY directamente hacia la línea de intervención y de lleno en manos de Tokio.

USD/JPY gráfico diario

Yen japonés - Preguntas Frecuentes

El Yen japonés (JPY) es una de las divisas más negociadas del mundo. Su valor viene determinado en líneas generales por la marcha de la economía japonesa, pero más concretamente por la política del Banco de Japón, el diferencial entre los rendimientos de los bonos japoneses y estadounidenses o el sentimiento de riesgo entre los operadores, entre otros factores.

Uno de los mandatos del Banco de Japón es el control de divisas, por lo que sus movimientos son clave para el Yen. El BoJ ha intervenido directamente en los mercados de divisas en ocasiones, generalmente para bajar el valor del Yen, aunque se abstiene de hacerlo a menudo debido a las preocupaciones políticas de sus principales socios comerciales. La actual política monetaria ultralaxa del BoJ, basada en estímulos masivos a la economía, ha provocado la depreciación del Yen frente a sus principales pares monetarios. Este proceso se ha exacerbado más recientemente debido a una creciente divergencia de políticas entre el Banco de Japón y otros bancos centrales principales, que han optado por aumentar bruscamente los tipos de interés para luchar contra niveles de inflación de décadas.

La postura del Banco de Japón de mantener una política monetaria ultralaxa ha provocado un aumento de la divergencia política con otros bancos centrales, en particular con la Reserva Federal estadounidense. Esto favorece la ampliación del diferencial entre los bonos estadounidenses y japoneses a 10 años, lo que favorece al Dólar frente al Yen.

El Yen japonés suele considerarse una inversión de refugio seguro. Esto significa que en tiempos de tensión en los mercados, los inversores son más propensos a poner su dinero en la moneda japonesa debido a su supuesta fiabilidad y estabilidad. En épocas turbulentas, es probable que el Yen se revalorice frente a otras divisas en las que se considera más arriesgado invertir.

Artículos Recomendados