الين الياباني محصور بين أرضية يكرهها وسقف لا يثق به أحد

- يتذبذب زوج الدولار الأمريكي/الين الياباني USD/JPY دون مستوى 162.50 بقليل، غير قادر على اختراق 163.00 لكنه لا يزال مدعوماً بقوة عند 162.00، في أضعف نظام للين منذ عام 1986.

- أدى تدخل قياسي بقيمة 11.7 تريليون ين في الربيع إلى شراء أقل من ستة أسابيع من الارتياح، وعادت طوكيو إلى التحذيرات اللفظية شبه اليومية.

- تضع بيانات التضخم الوطنية في 23 يوليو/تموز واجتماع مجلس الاحتياطي الفيدرالي في 28-29 يوليو/تموز إطارًا للانفصال النهائي عن هذا النطاق.

قضى زوج الدولار/ين هذا الأسبوع في القيام بما يشبه اللاشيء تقريبًا عند أكثر المستويات دراماتيكية خلال أربعة عقود. يضيف زوج الدولار الأمريكي/الين الياباني USD/JPY عُشر بالمائة ليبقى دون 162.50 بقليل، بعيدًا عن القمة الدورية المسجلة دون 163.00 بقليل، داخل المنطقة التي اعتاد المتداولون تسميتها أرضًا بلا صاحب في Tentervention: قريبة بما يكفي من مستوى التحفيز المفترض لإثارة الخوف من كمين، وبعيدة بما يكفي بحيث لا يزال العائد على الفائدة يُدفع يوميًا. لقد انضغط أسبوعان من التداول إلى ما يزيد قليلًا عن نطاق ين واحد، وهو ما يشبه زنبركًا مشدودًا وفق معايير هذا الزوج في عام 2026.

الحسابات ترفض التحرك

يبقى هذا النطاق قائمًا لأن حسابات الفائدة لم تُهزم. رفع بنك اليابان (BoJ) أسعار الفائدة إلى 1.00٪ في يونيو/حزيران، وهو أعلى معدل سياسة منذ عام 1995، ولم يهتز الين تقريبًا لأن مجلس الاحتياطي الفيدرالي يبقي نطاقه المستهدف عند 3.50٪ إلى 3.75٪ مع توقعات يونيو/حزيران التي تشير إلى رفع إضافي واحد على الأقل هذا العام. إن فجوة تقارب 275 نقطة أساس تدفع المتداولين إلى البقاء في مراكز بيع الين عبر كل موجة قلق، وأحد مكاتب وول ستريت بات يحمل الآن هدفًا لمدة 12 شهرًا عند 165.00.

أما رد طوكيو المضاد فمحدود هيكليًا، والسوق يدرك ذلك. تستهلك تكاليف خدمة الدين نحو ربع الميزانية الوطنية في هذا العام المالي، ما يضع سقفًا صارمًا أمام مدى قدرة بنك اليابان على ملاحقة مجلس الاحتياطي الفيدرالي، في حين يعمل التوسع المالي لحكومة تاكايتشي مباشرة ضد أي تشديد يتمكن البنك المركزي من تحقيقه. يمكن للمستثمرين قراءة وثيقة الموازنة، وقد خلصوا إلى أن فجوة الفائدة تضيق ببطء أو لا تضيق على الإطلاق.

ولا تزال السياسة الداخلية تميل إلى الجهة نفسها من القارب. تضغط تكاليف الواردات على الأسر عند أضعف سعر صرف منذ جيلين، وجاء الرد السياسي في صورة دعم مالي يتطلب المزيد من إصدار السندات نفسها التي تجعل بنك اليابان أكثر حذرًا. أصبح الين صمام التفريغ لحزمة سياسات ترفض التشدد في أي مكان آخر.

تسعير الكمين

كانت وزارة المالية قد لعبت بالفعل أقوى أوراقها مرة واحدة. فقد أدى تدخل قياسي بقيمة 11.7 تريليون ين بين أواخر أبريل/نيسان وأواخر مايو/أيار إلى دفع الزوج مجددًا إلى منتصف نطاق 150، ثم عاد التحرك بالكامل إلى نقطة البداية في أقل من ستة أسابيع، مع تسجيل 30 يونيو/حزيران أضعف مستوى للين منذ ديسمبر/كانون الأول 1986 فوق 162.50 بقليل. ومنذ ذلك الحين عاد وزير المالية إلى تأكيدات شبه يومية بأن طوكيو مستعدة للتحرك، وكان أحدثها في البرلمان هذا الأسبوع، وهي لغة تؤثر في السوق بدرجة أقل في كل مرة تتكرر فيها.

والنتيجة هي سوق تحترم التهديد لكنها لا تؤمن بالمتابعة. وتحدد مكاتب البيع على المكشوف المنطقة بين 162.00 و163.00 باعتبارها منطقة التحفيز الفعلي، وانتشرت شائعات فحص الأسعار في أوائل يوليو/تموز، ومع ذلك فإن كل هبوط نحو 162.00 يتم امتصاصه من قبل مشترين يعتمدون على الفائدة خلال ساعات. يوجد قاع لأن فارق الفائدة يدفع، ويوجد سقف لأن أحدًا لا يريد أن يكون آخر من يحتفظ بمركز شراء عندما يقع الكمين أخيرًا. إن صندوق الحرب حقيقي، لكن درس الربيع لا يزال قائمًا: الاحتياطيات تشتري الوقت، والعائد على الفائدة يشتريه مرة أخرى.

الأسبوع الذي يحدد المخرج

يأتي دور التقويم المحلي يوم الخميس المقبل. ستصدر بيانات مؤشر أسعار المستهلك الوطني (CPI) لشهر يونيو/حزيران في 23 يوليو/تموز عند 23:30 بتوقيت جرينتش، مع القراءة الرئيسية السابقة عند 1.5٪ والأساسية باستثناء الأغذية الطازجة عند 1.4٪، وكلاهما دون هدف بنك اليابان البالغ 2٪. ويكشف التضخم دون المستهدف أن رفع يونيو/حزيران كان دفاعًا عن العملة أكثر منه تشديدًا نابعًا من قناعة، وأي قراءة ضعيفة أخرى ستسحب ما تبقى من علاوة التطبيع التي لا يزال الين يحملها، ما يضغط على الزوج نحو 163.00 من الجانب الياباني من المعادلة.

أما الجانب الأمريكي فهو الذي يقوم بالجزء الأكبر من العمل على أي حال. وتُبقي مطالبات البطالة الأمريكية يوم الخميس عند 208 ألفًا ومسح الاحتياطي الفيدرالي في فيلادلفيا عند 41.4 النقاش حول رفع الفائدة حيًا قبيل اجتماع 28-29 يوليو/تموز، ثم تأتي ثقة ميشيغان يوم الجمعة عند 14:00 بتوقيت جرينتش. وتُكمل بيانات التجارة اليابانية في 21 يوليو/تموز عند 23:50 بتوقيت جرينتش صورة الأسبوع، حيث إن قفزة الصادرات بنسبة 16.8٪ على أساس سنوي تقيس في الغالب مدى قوة تضخيم الين الضعيف لقيم الفواتير. وأي نتيجة متشددة من الاحتياطي الفيدرالي تدفع 163.00 تقريبًا بشكل آلي وتُجبر طوكيو على الاختيار بين الكمين أو محاضرة أخرى.

المستويات والانحياز

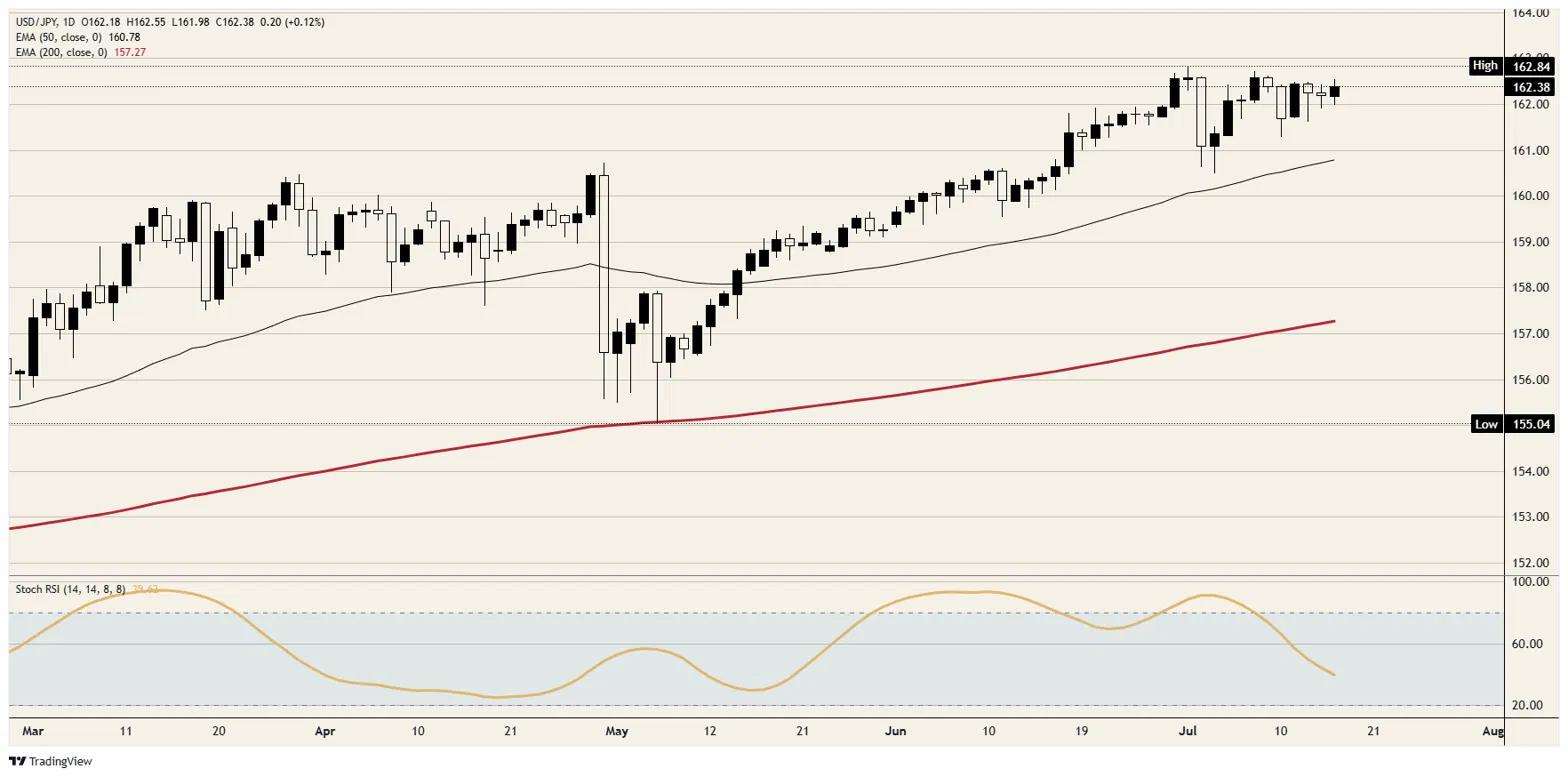

المقاومة: يشكل حاجز 163.00 نقطة التحفيز، مع تمركز القمة الدورية قبله بقليل، واختراقه يفتح الطريق إلى 164.00 مع فراغ سعري لا يملؤه سوى هواء 1986.

الدعم: امتصت أرضية 162.00 كل اختبار هذا الشهر، قبل 161.50 والمتوسط المتحرك الأسي 50 يومًا قرب 161.00.

الانحياز: صعودي. يدفع العائد على الفائدة المشترين إلى الانتظار بينما يواصل القاع إثبات صلابته، لذا يبقى المسار الأقل مقاومة هو الزحف نحو 163.00، مع الاستعداد للفراغ السعري دون 162.00 إذا ما تحركت طوكيو أخيرًا.

الرسم البياني اليومي لزوج الدولار الأمريكي/الين الياباني USD/JPY

أسئلة شائعة عن الين الياباني

يعد الين الياباني JPY واحدًا من أكثر العملات تداولًا في العالم. يتم تحديد قيمتها على نطاق واسع من خلال أداء الاقتصاد الياباني، ولكن بشكل أكثر تحديدًا من خلال سياسة البنك المركزي الياباني BoJ، الفرق بين عوائد السندات اليابانية والأمريكية، أو معنويات المخاطرة بين المتداولين، من بين عوامل أخرى.

إن أحد تفويضات بنك اليابان هو التحكم في العملة، لذا فإن تحركاته تشكل أهمية كبيرة بالنسبة للين. وقد تدخل بنك اليابان بشكل مباشر في أسواق العملات في بعض الأحيان، وبشكل عام لخفض قيمة الين، على الرغم من أنه يمتنع عن القيام بذلك غالبًا بسبب المخاوف السياسية لشركائه التجاريين الرئيسيين. تسببت السياسة النقدية المتساهلة للغاية التي انتهجها بنك اليابان بين عامي 2013 و2024 في انخفاض قيمة الين مقابل نظرائه من العملات الرئيسية بسبب التباعد المتزايد في السياسات بين بنك اليابان والبنوك المركزية الرئيسية الأخرى. وفي الآونة الأخيرة، أعطى التراجع التدريجي عن هذه السياسة المتساهلة للغاية بعض الدعم للين.

على مدى العقد الماضي، أدى موقف بنك اليابان المتمثل في التمسك بالسياسة النقدية شديدة التيسير إلى اتساع الفجوة في السياسات مع البنوك المركزية الأخرى، وخاصة مع بنك الاحتياطي الفيدرالي الأمريكي. وقد دعم هذا اتساع الفارق بين السندات الأمريكية واليابانية لأجل عشر سنوات، وهو ما فضل الدولار الأمريكي مقابل الين الياباني. ويؤدي قرار بنك اليابان في عام 2024 بالتخلي تدريجياً عن السياسة شديدة التيسير، إلى جانب خفض أسعار الفائدة في البنوك المركزية الكبرى الأخرى، إلى تضييق هذا الفارق.

غالبًا ما يُنظر إلى الين الياباني على أنه استثمار آمن. هذا يعني أنه في أوقات ضغوط السوق، من المرجح أكثر أن يضع المستثمرون أموالهم في العملة اليابانية بسبب الثقة فيها واستقرارها المفترض. من المرجح أن تؤدي الأوقات المضطربة إلى تعزيز قيمة الين في مقابل العملات الأخرى التي يعتبر الاستثمار فيها أكثر خطورة.

مقالات مقترحة