الين الياباني يجد أن الخط في الرمال هو في الغالب رمال

- مسح زوج الدولار الأمريكي/الين الياباني USD/JPY مخاوف التدخل الأسبوع الماضي وعاد إلى متناول قمة دورته.

- توقفت طوكيو عن رسم الخطوط وصمتت، وهو ما يُعد استراتيجية التدخل الجديدة بحد ذاتها.

- بيانات الأجور الليلة ومحضر اجتماع اللجنة الفيدرالية للسوق المفتوحة (FOMC) يوم الأربعاء هما اختبارا الأسبوع.

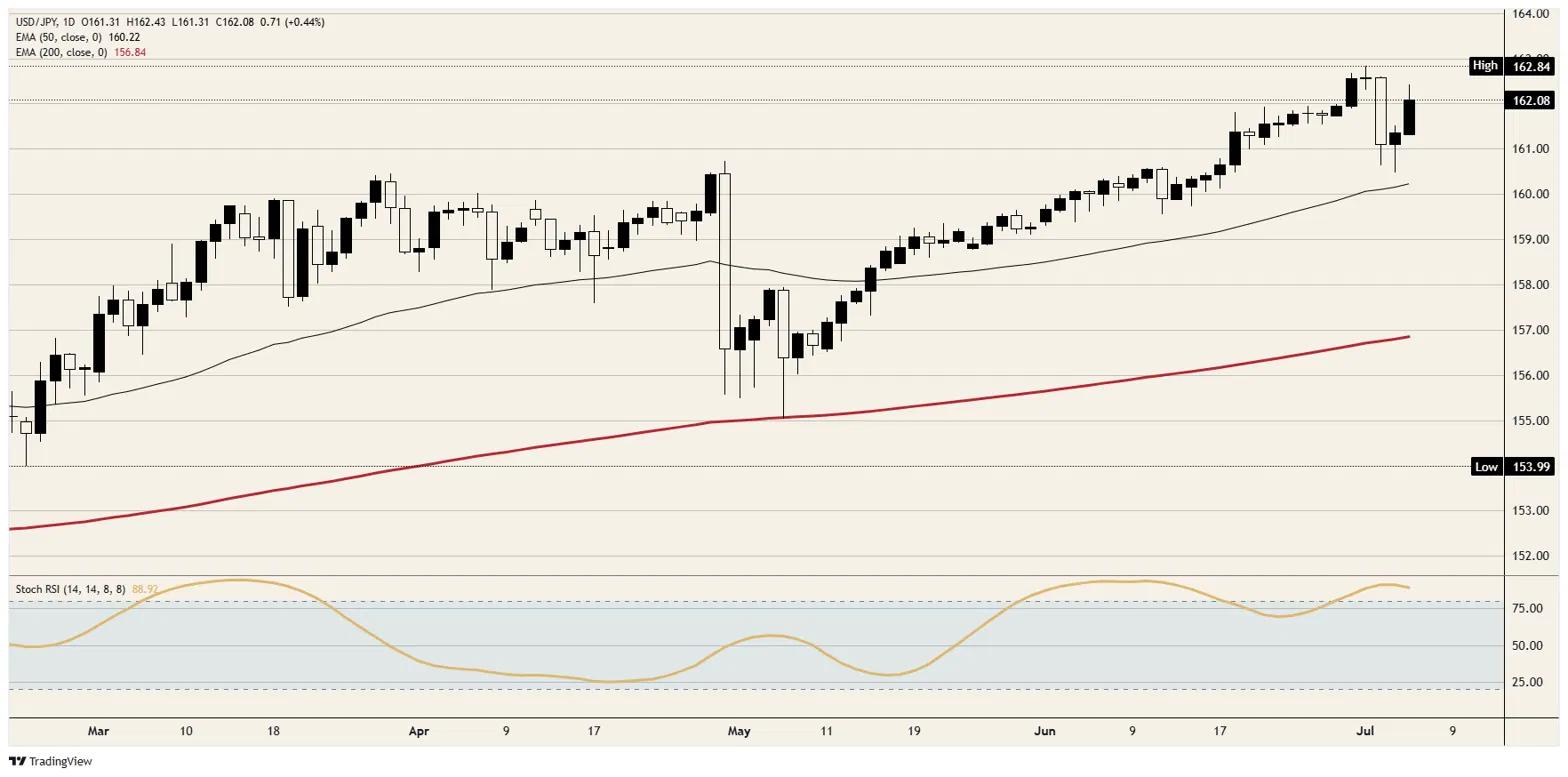

قضى زوج الدولار الأمريكي/الين الياباني USD/JPY يوم الاثنين في القيام بما فعله معظم العام، حيث ارتفع تدريجيًا بينما كانت السلطات الرسمية تراقب. صعد الزوج من قرب 161.50 في بداية التداولات الآسيوية إلى ما يقرب من 162.50 بحلول فترة ما بعد الظهر في لندن، تراجع خلال نيويورك، واستقر قليلاً فوق علامة 162.00، ضمن رقم كبير واحد من قمة الدورة التي تم تسجيلها الأسبوع الماضي.

الجزء الملحوظ هو أن الدولار نفسه لم يكن يقوم بالكثير. ارتفع الجنيه الإسترليني خلال نفس فترة ما بعد الظهر في نيويورك وكان نطاق الدولار الأوسع ضعيفًا، ومع ذلك خسر الين 71 نقطة في اليوم، مما يجعل يوم الاثنين قصة يين أكثر منها قصة دولار. يتم بيع العملة بناءً على مزاياها الخاصة، عند مستويات لم تُرَ منذ حوالي 40 عامًا.

توقفت الوزارة عن الكلام، عن قصد

أدى مراقب تدخل الين إلى التذبذب الأسبوع الماضي، عندما وصل الزوج إلى ذروة دورته وتذكر المتداولون لفترة وجيزة أن اليابان أنفقت ما يقرب من 12 تريليون ين، حوالي 73 مليار دولار، لشراء عملتها الخاصة خلال أبريل ومايو. جاء التعافي عندما لاحظوا ما تلاه: لا شيء. تراجعت وزارة المالية عن تحذيراتها اللفظية تمامًا، ورفضت تسمية أي عتبة، ويُقال إنها تفضل الآن تكتيكات الكمائن التي تُفعل بناءً على تراكم مراكز البيع المضاربة بدلاً من مستوى معين. مستوى 162.00 هو خط السوق الخاص؛ ترفض طوكيو التوقيع عليه، منطقها أن الزناد المؤكد هو مجرد مستوى يمكن للمضاربين الاعتماد عليه بثقة.

رفع سعر الفائدة اشترى فترة بعد الظهر

رفع بنك اليابان (BoJ) سعر الفائدة إلى 1.00% في 16 يونيو، وهي المرة الأولى التي يتجاوز فيها هذا العتبة منذ ثلاثة عقود، مع معارضة وحيدة وفريق داعم متشدد يتحدث عن السير نحو معدل محايد 2%. تعزز الين لحوالي جلسة واحدة. لا تزال السياسة تيسيرية حسب وصف البنك نفسه، المعدلات الحقيقية لا تزال سلبية مع توقعات تضخم تعود فوق 2% مع انتهاء الدعم ومرور تكاليف الطاقة في زمن الحرب، ولا يُتوقع رفع آخر حتى الربع الرابع. مقابل بنك الاحتياطي الفيدرالي (Fed) الذي يثبت سعر الفائدة عند 3.75% ويناقش علنًا ما إذا كانت الخطوة التالية ستكون رفعًا، فإن خطة رفع بمقدار 25 نقطة أساس لا تغير حسابات الكاري؛ وقد شبه المحللون التدخل في ظل سياسة تيسيرية كهذه بالضغط على المكابح والقدم الأخرى لا تزال على دواسة الوقود.

أجور الليلة، محضر الأربعاء

تُصدر بيانات أجور النقد لشهر مايو في الساعة 23:30 بتوقيت جرينتش الليلة مع توقعات عند 3.4% على أساس سنوي مقابل 3.5% سابقًا؛ الأجور هي المتغير الذي يراقبه بنك اليابان فعليًا، وقراءة مرتفعة تعيد إحياء حالة التحرك قبل الربع الرابع. يتبع ذلك الحساب الجاري لليابان يوم الثلاثاء عند 23:50 بتوقيت جرينتش، المتوقع أن يتجاوز 4 تريليون ين، وهو تذكير بأن بلدًا يحقق فائضًا بهذا الحجم مع عملة عند أدنى مستوياتها منذ 40 عامًا يصدر مدخراته الخاصة. يصدر محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة (FOMC) لشهر يونيو يوم الأربعاء عند 18:00 بتوقيت جرينتش، وقراءة متشددة تعيد إحياء نقاش رفع الفائدة في الولايات المتحدة ستعيد قمة الدورة إلى اللعب مباشرة.

المستويات التي يجب مراقبتها

المقاومة: السقف الأول عند 162.50، نقطة توقف يوم الاثنين، مع قمة الدورة أقل قليلاً من 163.00 خلفها. بعد ذلك لا يقدم الرسم البياني سوى أرقام مستديرة لم يتم تداولها منذ أربعة عقود، وهذا هو بالضبط سبب استمرار السوق في الاستكشاف.

الدعم: علامة 162.00 هي الدعم الأول ومحور الجلسة النفسي، مع نقطة انطلاق يوم الاثنين قرب 161.50 أدناه وقاع الخوف الأسبوع الماضي عند حوالي 161.00 تحته. المتوسط المتحرك الأسي (EMA) لمدة 50 يومًا فوق مستوى 160.00 هو السكة التي ركب عليها الاتجاه بأكمله منذ منتصف مايو.

التحيز: صعودي، مع علامة نجمية بحجم وزارة المالية اليابانية. يشير الاتجاه، والكاري، والزخم جميعها إلى الأعلى، وتستمر عمليات الشراء عند الانخفاضات نحو 161.50 داخل الجلسة. البائع الوحيد الذي يمتلك القوة لعكس هذا اختار الصمت بدلاً من الإشارة، لذا القراءة الصادقة هي صعودية حتى المفاجأة التالية من طوكيو، مع مخاطرة ضيقة تحت 161.00 لأن تلك المفاجأة مصممة لتصل دون إعلان.

الرسم البياني اليومي لزوج الدولار الأمريكي / الين الياباني USD/JPY

أسئلة شائعة عن الين الياباني

يعد الين الياباني JPY واحدًا من أكثر العملات تداولًا في العالم. يتم تحديد قيمتها على نطاق واسع من خلال أداء الاقتصاد الياباني، ولكن بشكل أكثر تحديدًا من خلال سياسة البنك المركزي الياباني BoJ، الفرق بين عوائد السندات اليابانية والأمريكية، أو معنويات المخاطرة بين المتداولين، من بين عوامل أخرى.

إن أحد تفويضات بنك اليابان هو التحكم في العملة، لذا فإن تحركاته تشكل أهمية كبيرة بالنسبة للين. وقد تدخل بنك اليابان بشكل مباشر في أسواق العملات في بعض الأحيان، وبشكل عام لخفض قيمة الين، على الرغم من أنه يمتنع عن القيام بذلك غالبًا بسبب المخاوف السياسية لشركائه التجاريين الرئيسيين. تسببت السياسة النقدية المتساهلة للغاية التي انتهجها بنك اليابان بين عامي 2013 و2024 في انخفاض قيمة الين مقابل نظرائه من العملات الرئيسية بسبب التباعد المتزايد في السياسات بين بنك اليابان والبنوك المركزية الرئيسية الأخرى. وفي الآونة الأخيرة، أعطى التراجع التدريجي عن هذه السياسة المتساهلة للغاية بعض الدعم للين.

على مدى العقد الماضي، أدى موقف بنك اليابان المتمثل في التمسك بالسياسة النقدية شديدة التيسير إلى اتساع الفجوة في السياسات مع البنوك المركزية الأخرى، وخاصة مع بنك الاحتياطي الفيدرالي الأمريكي. وقد دعم هذا اتساع الفارق بين السندات الأمريكية واليابانية لأجل عشر سنوات، وهو ما فضل الدولار الأمريكي مقابل الين الياباني. ويؤدي قرار بنك اليابان في عام 2024 بالتخلي تدريجياً عن السياسة شديدة التيسير، إلى جانب خفض أسعار الفائدة في البنوك المركزية الكبرى الأخرى، إلى تضييق هذا الفارق.

غالبًا ما يُنظر إلى الين الياباني على أنه استثمار آمن. هذا يعني أنه في أوقات ضغوط السوق، من المرجح أكثر أن يضع المستثمرون أموالهم في العملة اليابانية بسبب الثقة فيها واستقرارها المفترض. من المرجح أن تؤدي الأوقات المضطربة إلى تعزيز قيمة الين في مقابل العملات الأخرى التي يعتبر الاستثمار فيها أكثر خطورة.

مقالات مقترحة