زوج الدولار الأمريكي / الين الياباني USD/JPY يتداول فيما دون 160.00 مع تصادم تهديد تدخل طوكيو مع بيانات الوظائف غير الزراعية NFP يوم الجمعة

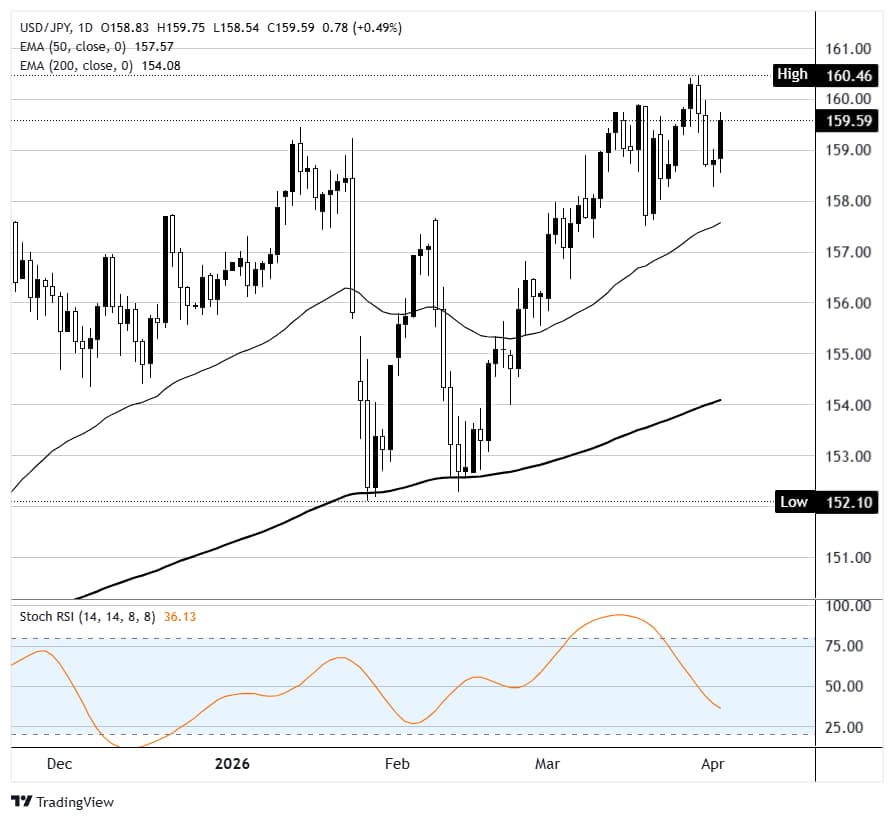

- ارتفع زوج الدولار الأمريكي/الين الياباني USD/JPY إلى قرب 159.60 يوم الخميس مع تعزيز الدولار الأمريكي على خلفية ارتفاع أسعار النفط وتلاشي توقعات خفض الفائدة من قبل الاحتياطي الفيدرالي، مما وضع الزوج في مدى قريب من المستوى الحرج 160.00.

- حذرت وزارة المالية اليابانية MOF مرارًا من "إجراءات حاسمة" ضد تحركات الين غير المنظمة، ويعد مستوى 160 هو نفس المستوى الذي أدى إلى تدخل بقيمة تقارب 62 مليار دولار في عام 2024.

- يصدر تقرير الوظائف غير الزراعية NFP يوم الجمعة عند الساعة 12:30 بتوقيت جرينتش بينما تبقى أسواق الأسهم الأمريكية مغلقة بمناسبة يوم الجمعة العظيمة، مما يخلق وضعًا خطيرًا قد يتحرك فيه الدولار الأمريكي بشكل حاد في ظل سيولة ضعيفة.

- يقترب اجتماع بنك اليابان BoJ في 27-28 أبريل باعتباره نقطة انعطاف رئيسية في السياسة، مع تسعير الأسواق لاحتمالية رفع سعر الفائدة بنسبة تقارب 71%.

يتجه زوج الدولار الأمريكي/الين الياباني USD/JPY إلى جلسة آسيا يوم الجمعة متداولًا دون مستوى 159.60 بقليل، والوضع قبل عطلة عيد الفصح الطويلة هو من أكثر الأوضاع إزعاجًا لمتداولي الين على كلا الجانبين. ارتفع الزوج بنحو رقم كامل من أدنى مستوياته يوم الأربعاء قرب 158.50، مدفوعًا بالكامل بعودة الدولار الأمريكي إلى الظهور بعد خطاب الرئيس ترامب مساء الأربعاء الذي قضى على رواية تخفيف التوتر التي كانت قد خفضت النفط مؤقتًا إلى ما دون 100 دولار للبرميل. ارتفع خام غرب تكساس الوسيط WTI حوالي 8% يوم الخميس إلى قرب 110 دولارات، وتعززت عوائد الخزانة، وتلاشت توقعات خفض الفائدة من قبل الاحتياطي الفيدرالي Fed بشكل أكبر. كل ذلك سلبي للين. ولكن كلما اقترب زوج USD/JPY من 160، ازدادت تحذيرات طوكيو، وأصبح التمسك بالشراء أكثر خطورة.

خط 160.00: لماذا هذا الرقم أهم من معظم الأرقام

هذا ليس مجرد رقم تقريبي. في أبريل-مايو 2024، عندما تجاوز زوج USD/JPY مستوى 160 آخر مرة، نفذت وزارة المالية اليابانية MOF تدخلًا قياسيًا بقيمة 62 مليار دولار خلال نحو شهر، مما تسبب في تقلبات عنيفة بمئات النقاط دون سابق إنذار. في يناير 2026، اخترق الزوج مستوى 159 لفترة وجيزة، وظهرت فورًا تكهنات بأن طوكيو قامت بتدخل سري، وهو شك عززته تقارير عن قيام بنك الاحتياطي الفيدرالي في نيويورك بإجراء "فحص سعر الفائدة" نيابة عن وزارة الخزانة الأمريكية. لم تؤكد وزارة المالية رسميًا حادثة يناير، لكن السوق فهم الرسالة. منذ ذلك الحين، صرح نائب وزير المالية للشؤون الدولية أتسوشي ميمورا ووزير المالية ساتسوكي كاتاياما صراحةً بأن السلطات مستعدة لاتخاذ "إجراءات حاسمة" ضد انخفاض الين المفرط. هذه اللغة هي الدليل المعتاد قبل التدخل. المشكلة لطوكيو الآن هي أن ضعف الين لا يُعزى إلى تداولات الكاري المضاربة كما كان في 2024. هذه المرة السبب هو النفط. تستورد اليابان نحو 90% من نفطها الخام من الشرق الأوسط، ومع تجاوز خام غرب تكساس الوسيط WTI 110 دولارات وإغلاق مضيق هرمز فعليًا، تواجه البلاد فاتورة استيراد طاقة تضعف الين هيكليًا بغض النظر عما تفعله وزارة المالية. هذا يجعل التدخل مجرد ضمادة وليس حلاً. لكنه لا يعني أن طوكيو لن تستخدمه.

تقرير الوظائف غير الزراعية يصدر في سوق مغلقة

يصدر تقرير الوظائف غير الزراعية NFP لشهر مارس يوم الجمعة عند الساعة 12:30 بتوقيت جرينتش، وهنا تكمن المشكلة: أسواق الأسهم الأمريكية مغلقة بمناسبة يوم الجمعة العظيمة. بورصة نيويورك، ناسداك، وأسواق السندات كلها مغلقة. ستتداول العقود الآجلة في CME Globex، لكن السيولة ستكون جزءًا ضئيلاً من جلسة عادية. التوقعات الإجماعية تشير إلى نحو +57 ألف وظيفة، تعافي من قراءة فبراير القاسية التي سجلت -92 ألف، وهي أسوأ خسارة شهرية في الذاكرة الحديثة. قراءة مطالبات البطالة الأسبوعية يوم الخميس عند 202 ألف، أقل من التوقعات البالغة 212 ألف، تشير إلى أن سوق العمل قد يكون أقوى مما يوحي به رقم فبراير. كما أشار تقرير ADP لشهر مارس الصادر يوم الأربعاء إلى تعافي معتدل بواقع +62 ألف. ولكن ما يهم زوج USD/JPY هو أن قراءة قوية لتقرير NFP ستدفع توقعات خفض الفائدة من قبل الاحتياطي الفيدرالي إلى الأمام، مما يوسع فجوة العوائد بين الولايات المتحدة واليابان ويزيد الضغط التصاعدي على الزوج قبل إعادة فتح السوق يوم الاثنين. قراءة ضعيفة قد تمنح الين فرصة مؤقتة للانتعاش، لكن مع بقاء أسعار النفط مرتفعة، فإن أي ارتياح سيكون على الأرجح قصير الأمد.

بنك اليابان عالق، والسوق يدرك ذلك

حافظ بنك اليابان BoJ على سعر الفائدة عند 0.75% في اجتماعه الأخير، ويبدو أن اجتماع 27-28 أبريل سيكون الأهم خلال الأشهر الماضية. تسعر الأسواق حاليًا احتمال رفع سعر الفائدة بنسبة تقارب 71%، وأشار العضو الجديد في مجلس الإدارة توييتشيرو أسادا إلى نهج "حذر ومبني على البيانات" في أول إحاطة له هذا الأسبوع. الحالة الأساسية للرفع قوية: نمو الأجور في اليابان يتجاوز 4% سنويًا، والتضخم الأساسي الأساسي (باستثناء الغذاء والطاقة) عند 2.5%، وضعف الين يضخم التضخم المستورد عبر ارتفاع تكاليف الوقود والشحن. لكن بنك اليابان محاصر. الرفع في ظل صدمة الطاقة قد يدفع التعافي الهش إلى الركود، بينما التثبيت يسمح للين بالضعف أكثر، مما يزيد من مشكلة التضخم التي يفترض أن تعالجها أسعار الفائدة. أشارت شركة ويلينغتون مانجمنت في تقرير حديث إلى أن تدخل يناير، وخاصة الاشتباه في تورط وزارة الخزانة الأمريكية، يجعل رفع الفائدة في أبريل أكثر احتمالًا، وليس أقل. وجهة نظرهم أن التدخل يشتري وقتًا لكنه لا يحل السبب الأساسي، وهو الفارق الواسع في أسعار الفائدة بين الولايات المتحدة واليابان الذي يبلغ نحو 275 نقطة أساس.

التوجه إلى آسيا بلا خيارات جيدة

لمتداولي زوج الدولار الأمريكي/الين الياباني USD/JPY المتجهين إلى جلسة آسيا يوم الجمعة، مصفوفة المخاطر غير متوازنة بشكل غير معتاد. يواجه المشترون حافة التدخل عند 160، وهو مستوى تقول له التاريخ إن وزارة المالية كانت مستعدة لإنفاق عشرات المليارات من الدولارات للدفاع عنه. يواجه البائعون رياحًا هيكلية معاكسة من ارتفاع أسعار النفط، وقوة الدولار الأمريكي، وبنك اليابان الذي لا يزال متأخرًا شهورًا في مسار التطبيع. يضيف تقرير الوظائف غير الزراعية NFP طبقة أخرى من عدم اليقين في يوم ستكون فيه السيولة ضعيفة وستكون العقود الآجلة للأسهم الأمريكية هي المقياس الحقيقي الوحيد لمعنويات الدولار. لا يزال مسار المقاومة الأقل يبدو مرتفعًا بشكل معتدل لزوج USD/JPY، لكن كلمة "معتدل" تقوم بعمل كبير في هذه الجملة. إذا تجاوز الزوج 160 في تداولات الجمعة الضعيفة، ستواجه وزارة المالية خيارًا: التدخل في سوق مخففة بالعيد ومخاطرة أن تغمرها التدفقات الأساسية، أو الانتظار حتى الاثنين ومخاطرة بأن يواصل الزوج الارتفاع أكثر. لا خيار جيد منهما. وهذه هي قصة زوج USD/JPY الآن: زوج لكل مشارك، من بنك اليابان إلى وزارة المالية إلى المجتمع المضارب، سبب للتحرك وسبب للانتظار.

الرسم البياني اليومي لزوج الدولار الأمريكي / الين الياباني

أسئلة شائعة عن الين الياباني

يعد الين الياباني JPY واحدًا من أكثر العملات تداولًا في العالم. يتم تحديد قيمتها على نطاق واسع من خلال أداء الاقتصاد الياباني، ولكن بشكل أكثر تحديدًا من خلال سياسة البنك المركزي الياباني BoJ، الفرق بين عوائد السندات اليابانية والأمريكية، أو معنويات المخاطرة بين المتداولين، من بين عوامل أخرى.

إن أحد تفويضات بنك اليابان هو التحكم في العملة، لذا فإن تحركاته تشكل أهمية كبيرة بالنسبة للين. وقد تدخل بنك اليابان بشكل مباشر في أسواق العملات في بعض الأحيان، وبشكل عام لخفض قيمة الين، على الرغم من أنه يمتنع عن القيام بذلك غالبًا بسبب المخاوف السياسية لشركائه التجاريين الرئيسيين. تسببت السياسة النقدية المتساهلة للغاية التي انتهجها بنك اليابان بين عامي 2013 و2024 في انخفاض قيمة الين مقابل نظرائه من العملات الرئيسية بسبب التباعد المتزايد في السياسات بين بنك اليابان والبنوك المركزية الرئيسية الأخرى. وفي الآونة الأخيرة، أعطى التراجع التدريجي عن هذه السياسة المتساهلة للغاية بعض الدعم للين.

على مدى العقد الماضي، أدى موقف بنك اليابان المتمثل في التمسك بالسياسة النقدية شديدة التيسير إلى اتساع الفجوة في السياسات مع البنوك المركزية الأخرى، وخاصة مع بنك الاحتياطي الفيدرالي الأمريكي. وقد دعم هذا اتساع الفارق بين السندات الأمريكية واليابانية لأجل عشر سنوات، وهو ما فضل الدولار الأمريكي مقابل الين الياباني. ويؤدي قرار بنك اليابان في عام 2024 بالتخلي تدريجياً عن السياسة شديدة التيسير، إلى جانب خفض أسعار الفائدة في البنوك المركزية الكبرى الأخرى، إلى تضييق هذا الفارق.

غالبًا ما يُنظر إلى الين الياباني على أنه استثمار آمن. هذا يعني أنه في أوقات ضغوط السوق، من المرجح أكثر أن يضع المستثمرون أموالهم في العملة اليابانية بسبب الثقة فيها واستقرارها المفترض. من المرجح أن تؤدي الأوقات المضطربة إلى تعزيز قيمة الين في مقابل العملات الأخرى التي يعتبر الاستثمار فيها أكثر خطورة.

مقالات مقترحة