- 納指十連漲或僅為「死貓跳」!美股後市如何研判?

- 突發!美伊第二輪談判於本周開啟,黃金5000關口或觸手可及!

- 【今日要聞】美伊局勢突變!黃金價格失守4800美元,原油轉漲

- WTI原油走勢:美伊爭奪海峽控制權,高油價對兩層面衝擊不容忽視!

- 【今日要聞】川普封鎖霍爾木茲海峽,原油價格暴漲,貴金屬承壓

- 【財經縱覽】:川普促以、黎談判,VIX跌超7%,費半指數續創歷史新高,標普、納指七連漲!

回顧2023年,「資本寒冬」成為生物醫藥行業的關鍵詞之一。

在「寒意」之下,生物醫藥行業的「賣水人」也沒能獨善其身,不少CRO概念股遭遇了股價和業績雙殺,其中就有剛剛披露2023年年度業績預告的昭衍新藥(06127.HK)。

業績增收不增利,H股創下新低

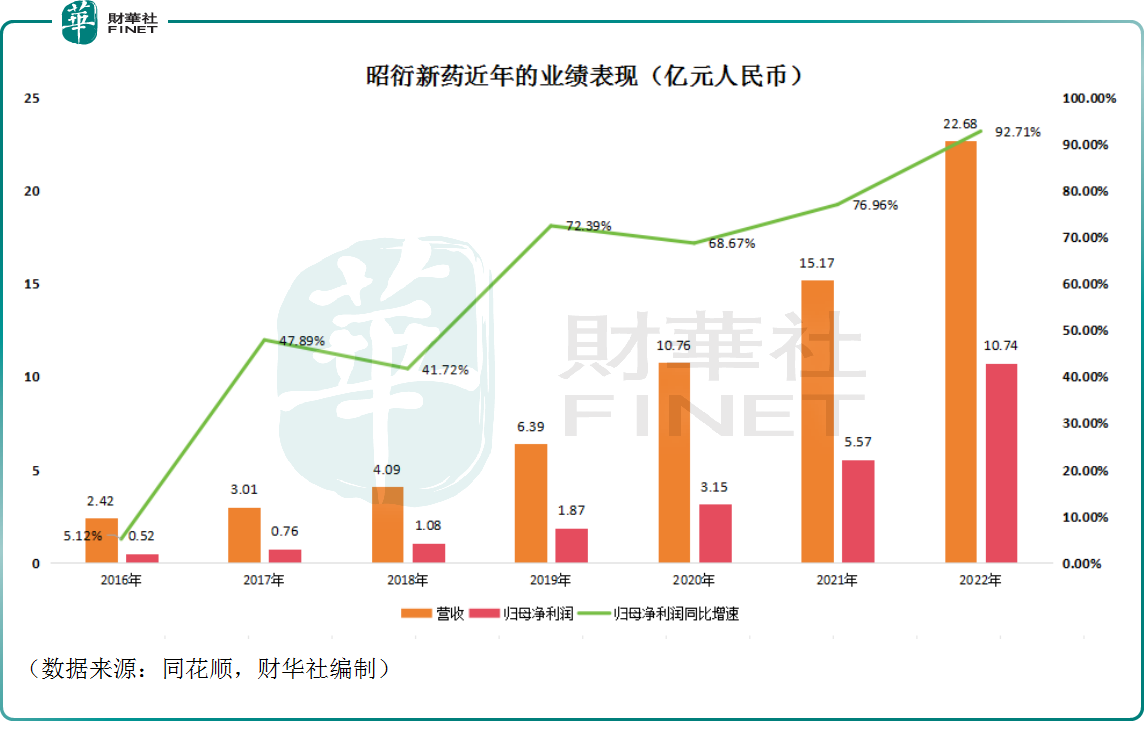

在疫情期間,雖沒有藥明康德、凱萊英、康龍化成等CRO企業收獲一波大訂單,但昭衍新藥(603127.SH)卻憑借「猴子」實現了業績的飛躍。

具體而言,在疫情期間,生物科技公司臨床需求激增,同時食蟹猴市場供需失衡,從而使得包括恒河猴、猕猴等實驗猴的價格急劇上漲。食蟹猴價格甚至被炒至每只20萬元。而作為「猴王」的昭衍新藥借助這波「潑天富貴」賺得盆滿缽滿。

2018年-2022年期間,昭衍新藥的業績是一路飙增,營收及歸母淨利潤的年復合增長率分别達到了53.45%、77.58%,表現相當亮眼。

「潑天富貴」終究是隨機性。

隨著實驗猴價格回落及需求下行的影響,昭衍新藥業績遭到了「反噬」。

1月23日,該公司發佈公告稱,預計2023年實現營收約22.68億元(人民幣,下同)至24.95億元,同比增長約0%-10.0%;歸屬於公司股東的淨利潤約3.11億元至4.18億元,同比下降約61.1%-71.1%。

對比往年的業績來看:首先,昭衍新藥在2023年出現了增收不增利的現象;其次,即使其營收在2023年錄得了增長,但增速是遠不如此前的,更不用說利潤端遭遇暴降。

因此,昭衍新藥2023年的業績堪稱「暴雷」,而這也導致了其股價的下跌。

1月24日,昭衍新藥的A股下挫了3.18%,已經跌回了2020年時的水平;而其H股下跌了3.08%,再創上市新低。1月25日,股價依舊趨於弱勢,A股股價直接低開,港股股價再創新低。截至發稿前,昭衍新藥H股為10.68港元,跌幅為0.19%。

實驗猴是盈利暴跌的「罪魁禍首」?

曾經的「好學生」昭衍新藥為何在2023年突然遭遇「暴雷」?結合行業情況及該公司披露的信息來看,實驗猴是「罪魁禍首」。

眾所周知,候選藥物在成為新藥前需要進行包括藥物吸收、分佈、代謝、排洩、功效和毒性研究在内的臨床前研究,以證明其有效性和安全性,這就需要用到動物。

猴子在形態和基因上與人類最為接近,因此是最適合做臨床前研究的動物,也是目前安全評價用實驗動物的主力軍之一。

近些年來,藥明康德、康龍化成(300759.SZ)大肆收購實驗猴相關資源。昭衍新藥亦是如此,除了加速建設自有廣西梧州猴場,「猴王」為了進一步擴大自己的「猴軍」,不斷通過外延方式,高溢價收編了不少「散軍」,其中包括於2022年斥巨資18億元收購英茂生物和玮美生物。

然而,「猴軍」所帶來的生物資產公允值變動,卻成為左右昭衍新藥業績和估值的「達摩克利斯之劍」。

具體而言,在2021年,昭衍新藥由「成本計量法」改成「採用公允價值法」,如此一來「猴價」波動將直接影響著公司生物資產價值變動,進而影響公司利潤表現。

例如,在猴子身價大漲的2022年,昭衍新藥生物資產公允值收益超3億元,為其貢獻了近三分之一的淨利潤。

而到了2023年,隨著實驗猴價格回落、競爭加劇及CRO行業需求下行的影響之下,昭衍新藥遭到嚴重的「反噬」。

據了解,2023年12月29日,中國食品藥品檢定研究院食蟹猴(第三批)採購項目中標公告,每只猴子的價格為12.5萬元。而在2022年巅峰時刻,實驗猴的價格一度衝到了18萬元一只。

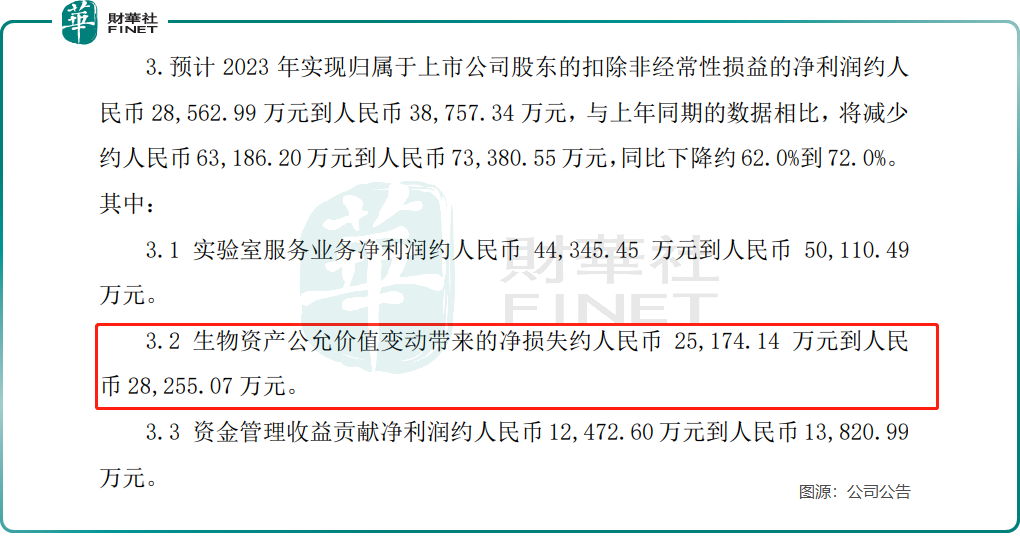

在2023年業績快報中,昭衍新藥稱,預計2023年預計扣非歸屬於上市公司股東淨利潤約為 2.85 億元到3.87億元,同比下降約62.0%到72.0%。其中,2023年生物資產公允價值變動帶來的淨損失約2.52億元-2.83億元。

在此前的業績會上,昭衍新藥董秘曾表示,公司的生物資產主要是用於非臨床項目評價的非人靈長類實驗模型,由於存欄數量較多,價格變化幅度較大時,相應也會造成公允價值較大波動。

行業景氣度下行,「賣水人」也遭殃

猴價的下跌除了存欄數量較多的因素外,其實還有需求不足的問題。

正如文章開頭所述,一二級市場投融資遇冷,流動性偏緊導致生物醫藥行業處於「戰略」收縮狀態。而行業景氣度下行,做實驗的減少了,實驗猴需求自然不振。

此外,在市場需求發生變化,競爭加劇的大背景下,昭衍新藥的實驗室服務業務也出現了問題。

以2023年上半年的數據來看,該公司的藥物非臨床研究服務業務貢獻了96.61%的營收,臨床服務及其他業務貢獻了3.1%的營收。

而昭衍新藥在2023年業績預告中稱,期内實驗室服務業務淨利潤約4.43億元至5.01億元,較2022年減少約0.75億元至1.33億元,同比下降約13.1%到23.1%。

不過,該公司還表示,期内實驗室服務業務收入保持穩定並小幅增長,只是由於訂單價格下降,導致毛利率同比降低,實驗室服務業務淨利潤同比下降。

這表明昭衍新藥的實驗室服務業務在行業下行期仍在發展,但是競爭過於激烈,只能降價保訂單。

靜待CRO行業回暖,昭衍新藥何時止跌?

從發展前景來看,隨著監管越來越嚴格,可用靶點不斷被前人開發,新藥研發的難度其實在逐年推高,成本亦在持續增長,新藥開發的回報率則在逐年降低。

然而,從廣義上來說,醫藥是必需品,該領域仍是一座「富礦」,吸引著藥企不斷去研發新藥。

在這種情況下,藥企在研發時很難有動力去招聘並維持高成本的研發團隊,更願意採用CRO的方式來控制成本、風險,並節省時間,行業發展前景依然可期。

另一方面,全球CRO主要集中在美國和歐洲,但因為人力成本、工程師紅利、制藥業成熟程度等原因,中國、印度和拉美地區正迎來產能轉移,中國相較而言更具優勢,尤其是工藝和供應鏈優勢更為突出。

產能轉移的大趨勢對於國内的CRO企業來說也是一大利好。

因此,雖然當下由於市場缺乏流動性,CRO需求暫時萎縮,但就長期發展而言,CRO細分領域的前景仍然值得期待。

不過,具體到昭衍新藥身上還有一些地方值得注意。

數據顯示,即使該公司的A股及H股在一年多的時間里遭遇暴跌,但依然沒有打消昭衍新藥股東減持的想法。

2023年11月14日,昭衍新藥才發佈公告稱,多名股東及董監高已經通過集中競價交易和大宗交易的方式完成了減持計劃。緊接著12月6日,該公司再度發佈減持公告稱,股東顧曉磊擬於本減持計劃公告之日起3個交易日後的6個月内減持不超過740萬股。

結語

就長期前景而言,昭衍新藥所屬CRO賽道的前景依然光明,該公司為臨床前安全性評價環節的龍頭,其前景亦有值得期待的地方。

然而,從短期視角來看,昭衍新藥在2023年的業績表現急劇下滑,股價在暴跌之後,部分股東依然堅持減持,這可能加大了股價修復或上行的壓力。

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情