Lam Research Corp (LRCX) หุ้น เคลื่อนไหว ขึ้น 4.24% เมื่อวันที่ 14 ก.ค.: มันส่งสัญญาณอะไร?

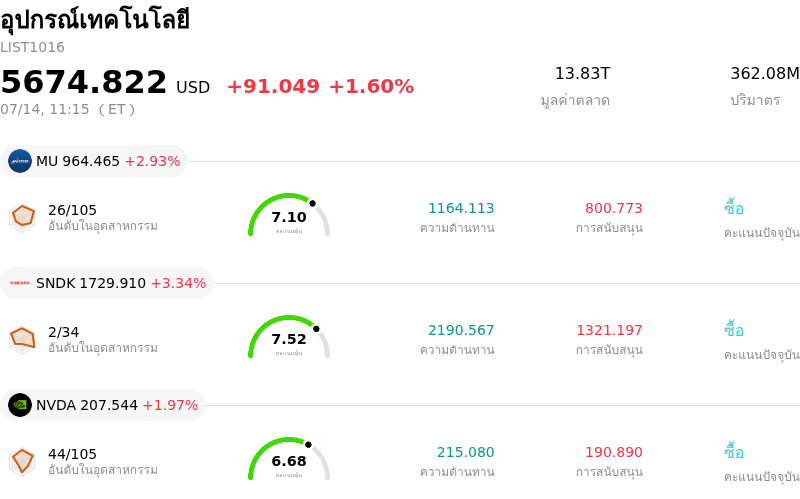

Lam Research Corp (LRCX) เคลื่อนไหว ขึ้น 4.24% กลุ่มอุตสาหกรรม อุปกรณ์เทคโนโลยี ขึ้น 1.60%. บริษัทมีผลการดำเนินงานดีกว่าอุตสาหกรรมโดยรวม หุ้นที่มีปริมาณการเทรดสูงสุด 3 อันดับแรกในกลุ่ม ได้แก่: Micron Technology Inc (MU) ขึ้น 2.93%; SanDisk Corporation (SNDK) ขึ้น 3.34%; NVIDIA Corp (NVDA) ขึ้น 1.97%

อะไรเป็นแรงผลักดันให้ราคาหุ้น Lam Research Corp (LRCX) ปรับตัว ขึ้น ในวันนี้?

การปรับตัวขึ้นของหุ้นแลม รีเสิร์ช (Lam Research) มีปัจจัยหนุนหลักมาจากการฟื้นตัวในวงกว้างของกลุ่มเครื่องจักรและอุปกรณ์ที่ใช้ในการผลิตเซมิคอนดักเตอร์ ขณะที่ผู้ผลิตชิปชั้นนำต่างเร่งเปลี่ยนผ่านไปสู่สถาปัตยกรรมยุคถัดไป เช่น ทรานซิสเตอร์แบบ Gate-All-Around ส่งผลให้ความต้องการเครื่องมือสำหรับการกัดเซาะ (etch) และการเคลือบสาร (deposition) ที่มีความแม่นยำสูงเพิ่มขึ้นอย่างรวดเร็ว โดยแลม รีเสิร์ช ในฐานะผู้เล่นรายใหญ่ในกระบวนการเฉพาะทางเหล่านี้ กำลังได้รับประโยชน์จากงบรายจ่ายลงทุนที่เพิ่มขึ้นของโรงงานรับจ้างผลิตชิปและผู้ผลิตหน่วยความจำรายใหญ่ นอกจากนี้ ตลาดเริ่มสะท้อนปัจจัยความจำเป็นในระยะยาวของฮาร์ดแวร์เฉพาะทางของบริษัทในการผลิตฮาร์ดแวร์ปัญญาประดิษฐ์ (AI) ขั้นสูงมากขึ้นเรื่อย ๆ

การกลับมาฟื้นตัวอย่างแข็งแกร่งในกลุ่มธุรกิจหน่วยความจำถือเป็นปัจจัยกระตุ้นสำคัญที่ส่งผลให้ราคาหุ้นปรับตัวขึ้นในครั้งนี้ โดยหลังจากผ่านพ้นช่วงเวลาของการระบายสินค้าคงคลัง ผู้ผลิตหน่วยความจำแบบ NAND และ DRAM ก็ได้เปลี่ยนมาเน้นที่หน่วยความจำแบนด์วิธสูง (HBM) เพื่อตอบสนองความต้องการด้านการประมวลผลประสิทธิภาพสูง ซึ่งเทคโนโลยีการกัดเซาะที่มีอัตราส่วนลักษณะสูง (high-aspect-ratio etching) ของแลม รีเสิร์ช นั้นมีความสำคัญอย่างยิ่งต่อการวางซ้อนกันในแนวตั้งที่จำเป็นสำหรับโครงสร้างหน่วยความจำขั้นสูงเหล่านี้ นอกจากนี้ รายงานข่าวเกี่ยวกับการขยายกำลังการผลิตของลูกค้ารายใหญ่ในเอเชียยังช่วยเสริมสร้างความเชื่อมั่นให้กับนักลงทุน โดยบ่งชี้ว่าปริมาณการจัดส่งสินค้าอาจสูงกว่าประมาณการเชิงอนุรักษนิยมที่คาดไว้ก่อนหน้านี้สำหรับรอบปีงบประมาณที่กำลังจะถึง

นอกเหนือจากปัจจัยพื้นฐานเฉพาะของอุตสาหกรรมแล้ว สภาวะเศรษฐกิจมหภาคที่เอื้ออำนวยยังเป็นปัจจัยหนุนสำหรับหุ้นกลุ่มเทคโนโลยีที่เน้นการเติบโตอีกด้วย โดยข้อมูลล่าสุดที่บ่งชี้ถึงการทรงตัวของภาคการผลิตทั่วโลกและการชะลอตัวของแรงกดดันด้านเงินเฟ้อ ได้ส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวปรับตัวลดลง ซึ่งทำให้หุ้นที่มีมูลค่าประเมินสูง (high-multiple) มีความดึงดูดใจต่อนักลงทุนสถาบันมากขึ้น ขณะเดียวกัน ความผันผวนระหว่างวันที่เกิดขึ้นอย่างมีนัยสำคัญบ่งชี้ถึงการต่อสู้กันระหว่างการขายทำกำไรระยะสั้น กับการปรับพอร์ตการลงทุนของกองทุนระยะยาวที่หันมาเน้นหุ้นกลุ่มเซมิคอนดักเตอร์คุณภาพสูง ก่อนที่จะเข้าสู่รอบการรายงานผลประกอบการประจำไตรมาสที่สำคัญ

ความคิดเห็นในเชิงบวกจากนักวิเคราะห์หลายรายฝั่งขาย (sell-side) ยังเป็นอีกหนึ่งปัจจัยที่ช่วยขับเคลื่อนแรงหนุนนี้ โดยการปรับเพิ่มคำแนะนำที่เน้นย้ำถึงความยืดหยุ่นของรายได้จากภาคบริการของบริษัท ซึ่งช่วยรองรับแรงกระแทกจากความผันผวนตามวัฏจักรของฮาร์ดแวร์ ได้ช่วยปรับปรุงภาพรวมอัตราผลตอบแทนต่อความเสี่ยงในสายตาของตลาดให้ดีขึ้น แม้ว่าความตึงเครียดทางภูมิรัฐศาสตร์และการควบคุมการส่งออกจะยังคงเป็นความเสี่ยงเบื้องหลังที่ยืดเยื้อ แต่บรรยากาศของตลาดในปัจจุบันกลับมุ่งเน้นไปที่ความไม่สมดุลระหว่างอุปสงค์และอุปทานของอุปกรณ์การผลิตเวเฟอร์ขั้นสูงในทันที ความเชื่อมั่นเชิงบวกนี้สะท้อนให้เห็นจากการที่หุ้นของบริษัทสามารถทำผลงานได้ดีกว่าดัชนีตลาดโดยรวมในเซสชันการซื้อขายปัจจุบัน

การวิเคราะห์ทางเทคนิคของ Lam Research Corp (LRCX)

ในเชิงเทคนิค Lam Research Corp (LRCX) มีค่า MACD (12,26,9) อยู่ที่ -18.049 ซึ่งบ่งชี้ถึงสัญญาณเป็นกลาง ขณะที่ค่า RSI ที่ 44.983 แสดงถึงสภาวะเป็นกลาง และค่า Williams %R ที่ 86.587 แสดงถึงสภาวะขายมากเกินไป โปรดติดตามอย่างใกล้ชิด

กระแสข่าวของ Lam Research Corp (LRCX)

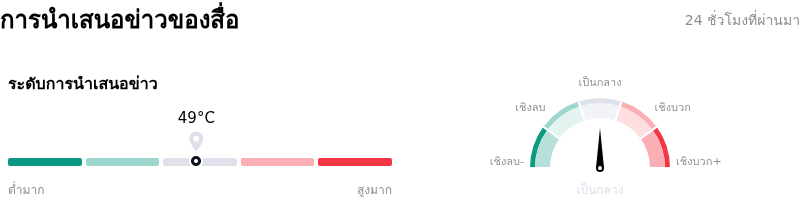

ในด้านของการรายงานโดยสื่อ Lam Research Corp (LRCX) มีคะแนนการกล่าวถึงในสื่ออยู่ที่ 49 ซึ่งบ่งชี้ว่าได้รับความสนใจจากสื่อในระดับ ปานกลาง โดยดัชนีความเชื่อมั่นของตลาดอยู่ในโซน เป็นกลาง.

การวิเคราะห์พื้นฐานของ Lam Research Corp (LRCX)

Lam Research Corp (LRCX) อยู่ในกลุ่มอุตสาหกรรมอุปกรณ์เทคโนโลยี โดยมีรายได้รวมต่อปีล่าสุดอยู่ที่ $18.44B จัดอยู่ในอันดับที่ 12 ของอุตสาหกรรม ขณะที่กำไรสุทธิอยู่ที่ $5.36B จัดอยู่ในอันดับที่ 8 ของอุตสาหกรรม โปรไฟล์บริษัท

ในช่วงเดือนที่ผ่านมา นักวิเคราะห์หลายรายได้จัดอันดับบริษัทว่าอยู่ในระดับ ซื้อ โดยมีราคาเป้าหมายเฉลี่ยอยู่ที่ $359.85 ขณะที่ราคาสูงสุดอยู่ที่ $480.00 และราคาต่ำสุดอยู่ที่ $213.00

รายละเอียดเพิ่มเติมเกี่ยวกับ Lam Research Corp (LRCX)

ความเสี่ยงเฉพาะบริษัท:

- ความเปราะบางด้านการส่งออกจากปัจจัยทางภูมิรัฐศาสตร์:ด้วยรายได้ในไตรมาสล่าสุดมากกว่า 40% ที่มาจากประเทศจีน บริษัทจึงเผชิญกับความเสี่ยงขาลงอย่างรุนแรงจากข้อจำกัดใหม่ที่อาจเกิดขึ้นจากกระทรวงพาณิชย์ของสหรัฐฯ ในการส่งออกอุปกรณ์ผลิตเวเฟอร์ขั้นสูง (advanced wafer fab equipment) ไปยังผู้ผลิตภายในประเทศจีน

- การกระจุกตัวในวัฏจักรของกลุ่มหน่วยความจำ:แลม รีเสิร์ช (Lam Research) มีสัดส่วนน้ำหนักในกลุ่มหน่วยความจำ (NAND/DRAM) มากกว่าคู่แข่งในอุตสาหกรรมเดียวกัน ซึ่งทำให้บริษัทมีความอ่อนไหวเป็นพิเศษต่อช่วงเวลาการฟื้นตัวของการใช้จ่ายด้านทุน (capital expenditure) โดยนักวิเคราะห์ชี้ว่าการฟื้นตัวนี้อาจยังคงมีความแตกต่างกันอย่างชัดเจนระหว่างกลุ่ม AI-HBM และกลุ่มอุปกรณ์จัดเก็บข้อมูลแบบดั้งเดิม

- แรงกดดันด้านอัตรากำไรจากการแข่งขัน:การแข่งขันที่ทวีความรุนแรงขึ้นในตลาดการกัดแบบแห้ง (dry etch) และการเคลือบสารเคมีด้วยไอ (CVD) จากคู่แข่งระดับสากลอย่าง โตเกียว อิเล็กตรอน (Tokyo Electron) และผู้ผลิตในประเทศจีนที่กำลังเติบโตขึ้น กำลังคุกคามและอาจลดทอนอำนาจการกำหนดราคาของบริษัทในกลุ่มเทคโนโลยีกระบวนการผลิตแบบเก่า (mature-node)

- ความเสี่ยงด้านการดำเนินการในช่วงเปลี่ยนผ่านทางเทคโนโลยี:การเปลี่ยนผ่านไปสู่กระบวนการกัดอัตราส่วนกว้างยาวสูง (High Aspect Ratio หรือ HAR) สำหรับ 3D NAND และสถาปัตยกรรมลอจิกแบบ Gate-All-Around (GAA) จำเป็นต้องใช้เงินลงทุนด้านการวิจัยและพัฒนา (R&D) อย่างมหาศาล ซึ่งส่งผลให้เกิดความเสี่ยงต่ออัตรากำไรจากการดำเนินงาน หากอัตราการนำเทคโนโลยีไปใช้หรืออัตราผลตอบแทนจากการผลิต (yield) ของลูกค้ารายใหญ่ เช่น ซัมซุง (Samsung) หรือ อินเทล (Intel) เผชิญกับความล่าช้า

บทความแนะนำ