Informe diario del mercado de TradingKey: El oro cae por debajo de los $4,000, los sólidos resultados de TSMC no logran frenar el enfriamiento de la inversión en IA, ventas masivas en acciones de chips

Seguimiento de las tendencias del mercado

TradingKey - El 16 de julio, hora del Este, los tres principales índices de las bolsas de Estados Unidos cerraron a la baja de forma colectiva. Aunque los datos económicos de Estados Unidos mostraron solidez y el inicio de la temporada de resultados del segundo trimestre fue en general mejor de lo esperado, la continua venta masiva de acciones de chips y de hardware de IA arrastró a la baja al Nasdaq y al S&P 500. La preocupación por las altas valoraciones en las operaciones de IA, los ciclos de retorno del gasto de capital corporativo y las excesivas ganancias previas en el sector de los semiconductores continuaron escalando.

Al cierre, el Promedio Industrial Dow Jones cayó un 0,20% hasta los 52.558,27 puntos; el índice S&P 500 bajó un 0,51% hasta los 7.533,77 puntos; y el índice Nasdaq Composite retrocedió un 1,47% hasta los 25.881,95 puntos.

En cuanto a sectores y acciones individuales, los valores tecnológicos fueron el principal lastre de los índices. El índice de semiconductores de Filadelfia se desplomó un 4,29%, debilitándose por segunda jornada consecutiva. Nvidia ( NVDA) cayó un 2,4%, el ADR de TSMC ( TSM) bajó un 2,32%, Micron Technology ( MU) descendió un 5,65%, SanDisk ( SNDK) se desplomó un 12,63%, AMD retrocedió un 5,33%, Intel ( INTC) cayó un 5,84%, Marvell Technology ( MRVL) retrocedió un 8,71%. Las acciones relacionadas con el almacenamiento, el hardware de IA y los equipos de semiconductores se convirtieron en el foco principal de la liquidación del día, lo que indica que la divergencia dentro del tema central de la IA sigue ampliándose.

En el mercado de materias primas, los precios del petróleo cayeron ligeramente, pero se mantuvieron cerca de su máximo de un mes. El crudo WTI ( USOIL) cerró con una caída del 0,85%, a 79,57 dólares; el crudo Brent ( UKOIL) cerró con un descenso del 0,26%, a 84,85 dólares. El oro ( XAUUSD) cayó con fuerza: el oro al contado bajó un 2,06% hasta los 3.976,28 dólares, cerrando por debajo de los 4.000 dólares y llegando a tocar su nivel más bajo desde principios de julio.

Noticias del mercado

TSMC registra un beneficio récord en el segundo trimestre ante la sólida demanda de chips de IA.TSMC publicó sus resultados financieros del segundo trimestre, con un aumento del beneficio neto del 77% interanual hasta los 706.600 millones de dólares taiwaneses (aproximadamente 22.000 millones de dólares), superando significativamente las expectativas del mercado y alcanzando un máximo histórico trimestral. Como el principal fabricante de chips por contrato para empresas como Nvidia y Apple, TSMC se sigue beneficiando de la creciente demanda de procesadores de IA y de nodos de fabricación avanzados.

Los datos económicos de Estados Unidos se mantienen resilientes.Las ventas minoristas en Estados Unidos crecieron un 0,2% en junio, igualando en gran medida las expectativas del mercado e indicando que el gasto de los consumidores sigue sosteniendo la economía. Para la semana finalizada el 11 de julio, las solicitudes iniciales de subsidio por desempleo cayeron a 208.000, una cifra inferior a las expectativas del mercado, lo que refleja un mercado laboral que sigue siendo relativamente sólido. Los datos estables de consumo y empleo ayudan a respaldar las expectativas de un aterrizaje suave de la economía, pero también dificultan que la Fed dé un giro rápido hacia la flexibilización.

El conflicto entre Estados Unidos e Irán sigue perturbando los mercados energéticos.Estados Unidos e Irán continuaron intercambiando fuego el jueves, y el conflicto rompió en gran medida el alto el fuego temporal previo. Aunque los precios del petróleo crudo retrocedieron ligeramente durante la jornada, el Brent y el WTI se mantuvieron cerca de sus máximos recientes. El mercado está especialmente centrado en los riesgos que afrontan dos corredores energéticos: el paso restringido por el estrecho de Ormuz y la exigencia de Irán a los hutíes de prepararse para cerrar el estrecho de Bab el-Mandeb, la entrada al mar Rojo, si fuera necesario. Si ambas rutas marítimas se vieran interrumpidas simultáneamente, el transporte marítimo mundial de petroleros, los costes de los seguros y las presiones sobre la cadena de suministro de energía podrían aumentar aún más.

Los funcionarios de la Fed muestran cautela.El vicepresidente de la Reserva Federal, Jefferson, declaró que actualmente apoya mantener estables los tipos de interés, pero no descarta otra subida de tipos si la inflación no cede pronto. Destacó que la Fed todavía debe adherirse a su objetivo de inflación del 2%, advirtiendo que las recientes subidas de los precios de la energía, los aranceles y la demanda de inversión en IA podrían ejercer nuevas presiones al alza sobre la inflación. Estas declaraciones sugieren que, aunque los datos del IPC y del IPP de esta semana se enfriaron un poco, el encarecimiento del petróleo impide que el mercado descarte por completo el riesgo de otra subida de tipos este año.

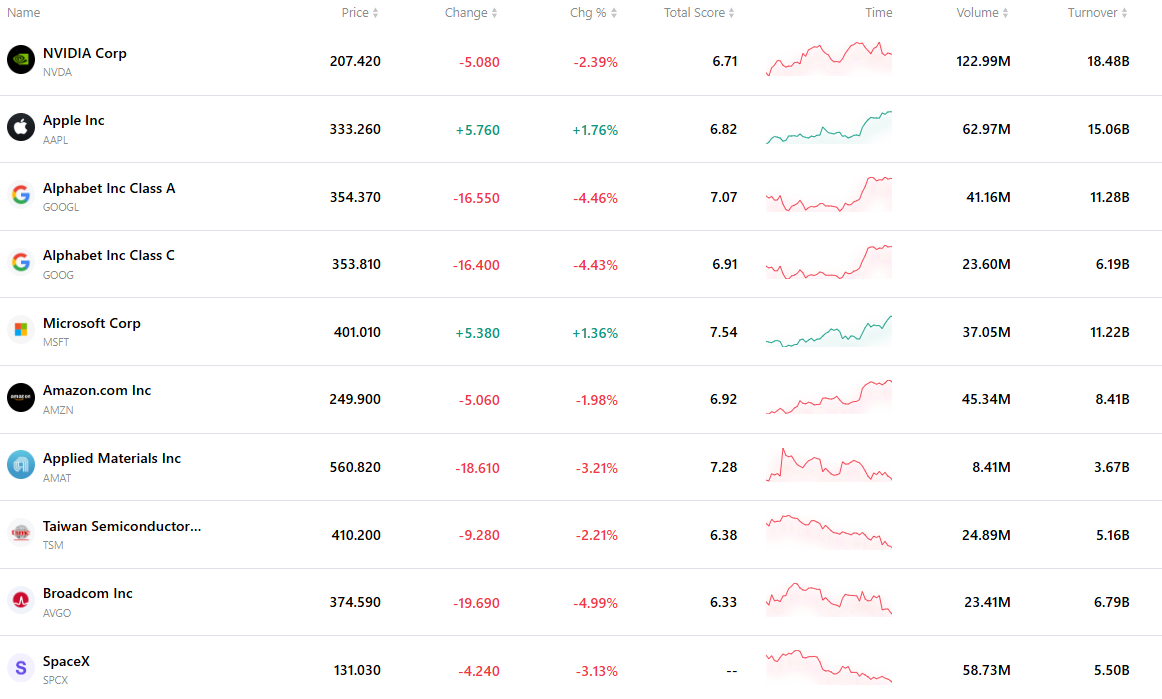

Las 10 acciones más activas

La tabla a continuación detalla las diez acciones más negociadas en el mercado recientemente. Respaldados por masivos volúmenes de negociación y una excelente liquidez, estos activos se han convertido en referentes clave para seguir la dinámica del mercado global.

Artículos Recomendados