Los resultados del 2T de TSMC superan las estimaciones, eleva sus perspectivas anuales y suma una inversión de 100.000 millones de dólares en EE. UU. ante el auge de la IA

TradingKey - El líder mundial de fundición TSMC ( TSM) ha vuelto a presentar unos resultados que superan con creces las expectativas del mercado. Los recién publicados resultados financieros del segundo trimestre de 2026 no solo batieron múltiples récords históricos, sino que la compañía también elevó simultáneamente su objetivo de crecimiento de ingresos para todo el año y sus planes de gasto de capital, lo que indica además que la demanda de chips de IA sigue siendo sólida y que la construcción de la infraestructura global de potencia de cálculo continúa acelerándose.

Según el informe financiero, los ingresos de TSMC en el segundo trimestre alcanzaron los 1.270.381 millones de NT$ (aproximadamente 40.200 millones de dólares), un aumento interanual del 36%; el beneficio neto se disparó un 77,4% interanual hasta los 706.562 millones de NT$ (aproximadamente 22.000 millones de dólares), lo que marca un crecimiento de doble dígito durante nueve trimestres consecutivos y supera significativamente las expectativas previas del mercado. En términos de ADR de EE. UU., el beneficio por acción del trimestre alcanzó los 4,31 dólares, superando las expectativas de los analistas en un 14,32%.

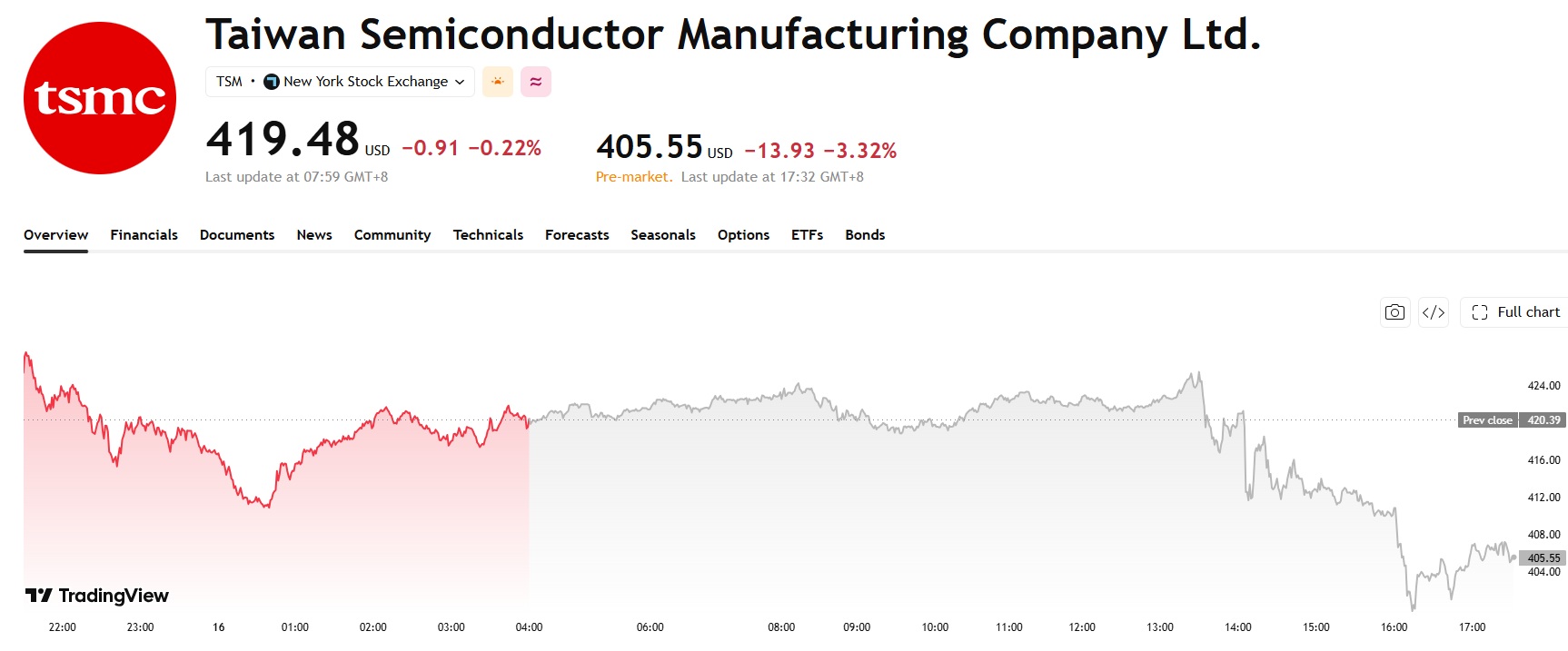

Sin embargo, estos espectaculares resultados no lograron impulsar el precio de las acciones; al contrario, el ADR de TSMC cayó más de un 3% en las operaciones previas a la apertura.

Fuente: TradingView

Los nodos avanzados impulsan la rentabilidad, la potencia de cómputo de IA se convierte en el motor de crecimiento principal

Los datos financieros muestran que la rentabilidad de TSMC se sigue fortaleciendo, con un margen bruto en el segundo trimestre que alcanzó el 67,7%, lo que supone un aumento de 9,1 puntos porcentuales interanuales, continuando su senda alcista en términos intertrimestrales y superando el límite superior de sus propias previsiones anteriores. Su margen operativo se situó en el 60,3%, superando también significativamente la expectativa del mercado del 58,6%. Esta sólida rentabilidad se vio impulsada principalmente por la contribución de alto margen de los chips de nodos avanzados.

Los datos sobre el desglose de los nodos de proceso muestran que los de 7 nm y los más avanzados representaron conjuntamente el 77% de los ingresos por obleas, mientras que la cuota de los nodos avanzados continuó aumentando.

Específicamente, el nodo de 3 nm representó el 30%, mientras que el de 5 nm aportó el 33%. Como nodos principales actuales, ambos contribuyeron conjuntamente con más del 60% de los ingresos. El nodo de 7 nm representó el 11%. Este trimestre, el nodo de 2 nm hizo oficialmente su debut comercial y comenzó a generar ingresos, representando el 3%, y actualmente se encuentra en una fase de aceleración estable de la producción. Esta capacidad de alto margen satisface principalmente los pedidos de clientes líderes, como los chips de IA de Nvidia y los procesadores insignia de Apple, sirviendo como pilar fundamental para el fuerte crecimiento de los beneficios.

Por segmentos de negocio, la división de computación de IA se convirtió en el motor absoluto del crecimiento. En el segundo trimestre, los ingresos por computación de alto rendimiento (HPC) se dispararon un 20% intertrimestral. Beneficiándose de la evolución de los grandes modelos de lenguaje de IA globales y de la construcción a gran escala de infraestructuras de computación, los pedidos de chips de IA se mantuvieron al máximo de su capacidad, respaldando firmemente los resultados generales de la compañía.

Por el contrario, el mercado tradicional de la electrónica de consumo se mantuvo relativamente plano. El negocio relacionado con los teléfonos inteligentes experimentó un ligero retroceso debido a factores estacionales, y el ritmo de recuperación de la demanda en el mercado de PC también fue bastante limitado.

Sin embargo, el rápido crecimiento de la demanda de chips de IA ha sido suficiente para compensar el impacto de la debilidad en el mercado de la electrónica de consumo, continuando impulsando un sólido crecimiento general de los ingresos.

Charles Shum, analista de Bloomberg Intelligence, señaló que la demanda de servidores de IA y procesadores de alto rendimiento sigue siendo sumamente sólida en la actualidad. Esto no solo compensa la debilidad en los mercados de teléfonos inteligentes y PC, sino que también mejora aún más la capacidad de TSMC para subir los precios de sus productos en el futuro, proporcionando un respaldo sostenido a los márgenes de beneficio de la compañía.

TSMC eleva el gasto de capital, la expansión en EE. UU. se acelera aún más

Durante esta conferencia de resultados, TSMC elevó aún más sus perspectivas de negocio para todo el año. La compañía prevé que la tasa de crecimiento de sus ingresos denominados en dólares estadounidenses supere el 40% en 2026, lo que supone un incremento adicional respecto a su objetivo anterior de "un crecimiento superior al 30%", demostrando el alto nivel de confianza de la dirección en la futura demanda de pedidos.

Al mismo tiempo, la compañía también elevó significativamente su presupuesto de gastos de capital para todo el año, desde el rango anterior de entre 52.000 y 56.000 millones de dólares hasta uno de entre 60.000 y 64.000 millones de dólares, lo que representa un incremento de aproximadamente el 14% y marca un máximo histórico.

El director financiero de la compañía, Wendell Huang, afirmó durante la conferencia de resultados que los gastos de capital durante los próximos tres años aumentarán aún más y serán significativamente superiores a los de los tres años anteriores, lo que subraya una firme confianza en la tendencia a largo plazo de la IA.

El capital se asignará principalmente a la expansión de la capacidad avanzada de 2 nm y 3 nm en Taiwán, así como a la ampliación de la capacidad de las líneas de producción de empaquetado avanzado CoWoS, al tiempo que se avanza de forma constante en los planes para la construcción de plantas en el extranjero en Estados Unidos y Japón.

Entre ellos, TSMC confirmó una inversión adicional de 100.000 millones de dólares en Arizona, lo que eleva la escala de su inversión total a 265.000 millones de dólares para construir cuatro fábricas de chips, con el objetivo final de establecer 10 plantas de fabricación de obleas y 2 plantas de empaquetado en Estados Unidos.

El CEO de TSMC, C.C. Wei, declaró anteriormente que incluso si la capacidad local en Estados Unidos continúa aumentando, la compañía seguiría teniendo dificultades para satisfacer la demanda de los clientes estadounidenses durante los próximos años, y esta expansión de capacidad tiene como objetivo precisamente abordar esta brecha entre la oferta y la demanda.

De cara a los resultados del tercer trimestre, TSMC prevé que las ventas se sitúen entre los 44.600 y los 45.800 millones de dólares, con un punto medio de aproximadamente 45.200 millones de dólares, lo que representa unos 2.000 millones de dólares más que la previsión media del mercado, de 43.110 millones de dólares. El rango de previsión del margen bruto es del 65% al 67%, y el del margen operativo es del 56% al 58%, ambos ampliamente en línea con las expectativas del mercado. La compañía también afirmó que no existen cuellos de botella en la expansión de la capacidad y espera que los dividendos en efectivo sigan aumentando en 2027.

Perspectiva optimista de TSMC, pero los rendimientos de la inversión en la cadena de suministro de IA enfrentan preocupaciones persistentes

El sólido rendimiento y las sólidas proyecciones de TSMC han reforzado la confianza del mercado en la expansión continua de la infraestructura de IA global. Como socio principal de fundición para gigantes tecnológicos como Nvidia ( NVDA) y Apple ( AAPL ), la escala de gasto de capital de TSMC se considera un barómetro clave para el panorama global de la oferta y la demanda de chips de IA.

Actualmente, se prevé que la inversión global en infraestructura de IA supere los 725.000 millones de dólares solo este año, e incluso SK Hynix prevé que la escasez de chips de memoria persistirá más allá de 2030, a medida que las compras a gran escala por parte de los operadores de centros de datos sigan impulsando la demanda de chips de soporte para IA, como la memoria de gran ancho de banda (HBM).

Sin embargo, algunos inversores siguen mostrándose cautelosos respecto a la sostenibilidad de la inversión en infraestructura de IA. Actualmente, los principales operadores globales de centros de datos están financiando su expansión masiva mediante un endeudamiento continuo, y si sus inversiones en IA podrán ofrecer rendimientos a la altura sigue siendo una pregunta abierta en el mercado.

Entretanto, dado que las valoraciones de las acciones tecnológicas se mantienen en niveles elevados, el mercado también ha comenzado a debatir si la cadena de suministro actual de IA ya ha descontado las expectativas de crecimiento para los próximos años.

La dirección de TSMC se mantiene optimista ante estas preocupaciones. La empresa cree que la capacidad para procesos avanzados y empaquetado avanzado sigue siendo insuficiente, y la demanda de IA no muestra signos de desaceleración; al contrario, sigue superando las expectativas anteriores, lo que significa que la compañía continuará enfrentando limitaciones de capacidad durante los próximos años.

En general, este informe de resultados demuestra una vez más que TSMC sigue siendo uno de los beneficiarios con mayor nivel de certeza en la cadena de suministro global de IA hoy en día.

Artículos Recomendados