Cierre de las acciones de EE. UU.: El Dow alcanza otro récord histórico, el Nasdaq sube un 1,12%; el mercado prevé que Samsung Electronics publique sólidos resultados del segundo trimestre, SK Hynix inicia el proceso de cotización en EE. UU., las acciones de chips y memorias lideran las ganancias.

TradingKey - Las expectativas del mercado de que Samsung Electronics publique pronto un avance positivo de sus beneficios en su informe preliminar del segundo trimestre, junto con el lanzamiento oficial de la gira de presentación de SK Hynix para su salida a bolsa en EE. UU., han impulsado el optimismo en las operaciones del mercado. Los tres principales índices bursátiles de EE. UU. subieron de forma generalizada: el Dow Jones Industrial Average siguió alcanzando máximos históricos, el Nasdaq Composite Index se fortaleció y las acciones de chips y memoria lideraron las ganancias.

Al cierre, el Dow Jones Industrial Average subió un 0,29% hasta los 53.055,91 puntos; el Nasdaq Composite Index avanzó un 1,12% hasta los 26.121,16 puntos; y el S&P 500 Index se anotó un 0,72% hasta los 7.537,43 puntos.

Rendimiento de las acciones tecnológicas

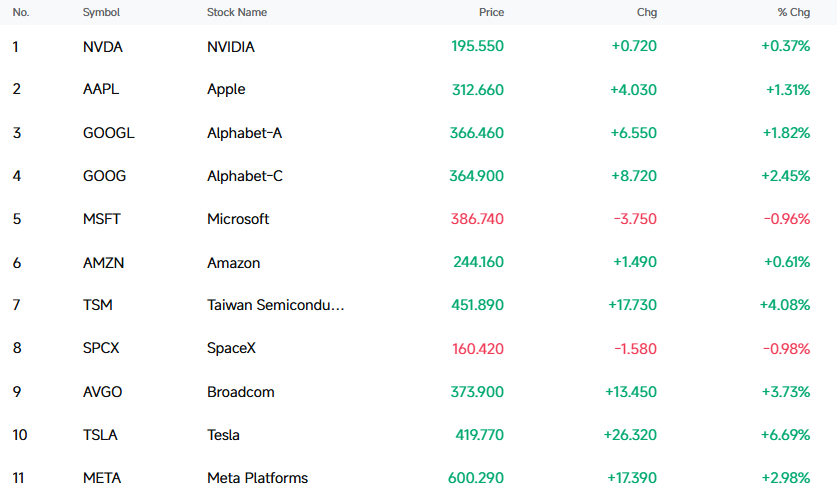

Tesla (TSLA) subió un 6,69% para cerrar en 419,77 dólares.

La presencia del servicio de transporte autónomo de Tesla se ha expandido oficialmente al sureste de los Estados Unidos. Recientemente, Tesla anunció oficialmente en la plataforma de redes sociales X que su servicio de transporte autónomo Robotaxi se ha expandido ahora a una pequeña área en el oeste de Miami. Esto marca la primera vez que su servicio de transporte sin conductor ingresa a Florida, convirtiéndose en el tercer estado cubierto después de Texas y California.

Entre las acciones tecnológicas de megacapitalización, Tesla (TSLA) subió un 6,69%, Broadcom (AVGO) subió un 3,73%, Meta Platforms (META) subió un 2,98%, Alphabet (GOOGL) subió un 1,82%, Apple (AAPL) subió un 1,31%, Amazon (AMZN) subió un 0,61% y Nvidia (NVDA) subió un 0,37%; a la baja, SpaceX (SPCX) cayó un 0,98% y Microsoft (MSFT) cayó un 0,96%.

[Fuente: FutuBull]

El Índice de Semicondutores de Filadelfia subió un 2,17% hasta los 12.900,14 puntos. Entre sus 30 componentes, 22 subieron y 8 bajaron. Advanced Micro Devices (AMD) subió un 6,61%, Qualcomm (QCOM) subió un 5,80%, TSMC (TSM) subió un 4,08%, Broadcom (AVGO) subió un 3,73% y Texas Instruments (TXN) subió un 3,56%.

Las acciones de almacenamiento lideraron las ganancias, con Western Digital (WDC) subiendo un 7,14%, Seagate Technology (STX) subiendo un 5,86% y Micron Technology (MU) subiendo un 0,96%. Un informe de Morgan Stanley señaló que el mercado actual de HDD enfrenta un grave desequilibrio entre la oferta y la demanda: por el lado de la demanda, impulsada por las cargas de trabajo de IA, la tasa de crecimiento anual es de hasta un 40% a 50%, y los proveedores de servicios en la nube a hiperescala almacenan alrededor del 80% de sus datos en HDD; por el lado de la oferta, la tasa de crecimiento anual es de solo el 30% al 35%, lo que provocará un déficit de suministro del 10% al 15% de la demanda para 2026, mientras que los fabricantes ODM mantienen solo de 1 a 2 semanas de inventario.

La mayoría de las acciones chinas más populares que cotizan en EE. UU. registraron ganancias, con BOSS Zhipin (BZ) subiendo un 5,15%, Nio (NIO) subiendo un 4,70%, Bilibili (BILI) subiendo un 4,43%, XPeng (XPEV) subiendo un 3,71% y GDS Holdings (GDS) subiendo un 3,59%.

Noticias corporativas

Broadcom extiende su contrato de chips ASIC personalizados con Apple hasta 2031

Broadcom y Apple han firmado un nuevo acuerdo de asociación plurianual, extendiendo su cooperación de suministro de chips hasta 2031. Según una declaración regulatoria presentada por Broadcom el lunes, ambas partes han alcanzado un nuevo acuerdo sobre productos de chips ASIC personalizados, bajo el cual Broadcom desarrollará y suministrará una gama de productos de silicio personalizados para múltiples generaciones de productos de Apple. La cooperación a largo plazo entre ambas empresas cuenta con una base sólida. En 2023, anunciaron un acuerdo multimillonario para que Broadcom desarrollara y produjera componentes de radiofrecuencia 5G para Apple. Antes de esto, Broadcom ya era un proveedor principal de chips de conectividad inalámbrica, como Wi-Fi y Bluetooth, para Apple.

Microsoft planea recortar 4.800 empleos para reducir costos y mejorar la eficiencia

Microsoft planea despedir a 4.800 empleados, lo que representa el 2,1% de su plantilla total, siendo su negocio de videojuegos el área central de la contracción. La división de Xbox registrará una tasa de despidos acumulada del 20% para el año fiscal 2027, que se implementará gradualmente en varias fases, convirtiéndose en la zona más afectada por este ajuste. Además de los despidos, Microsoft está iniciando de manera simultánea una revisión de sus activos de videojuegos, con la salida de cuatro estudios de su sistema: Compulsion Games y Double Fine, adquiridos en años anteriores, volverán a operar de forma independiente; Ninja Theory y Undead Labs cambiarán de manos; y el estudio francés Arkane Studios también está avanzando en la evaluación de opciones estratégicas.

Anthropic firma una asociación de centros de datos de 20 años con TeraWulf

Anthropic ha firmado un acuerdo de asociación de centros de datos de 20 años con TeraWulf, bajo el cual el campus de capacidad informática de esta última en Kentucky, EE. UU., proporcionará soporte de infraestructura para la primera. El centro de datos cuenta con una capacidad de energía respaldada de aproximadamente 400 megavatios, y se espera que la primera fase se conecte a la red y suministre energía en la segunda mitad de 2027. Según las estimaciones, se proyecta que esta cooperación genere más de 19.000 millones de dólares en ingresos en su fase inicial.

Nvidia desmiente los rumores de retraso de Kyber: la hoja de ruta del producto no se ve afectada

Un portavoz de Nvidia respondió que la hoja de ruta de productos de la compañía no se ha visto afectada. Anteriormente, la firma de investigación SemiAnalysis afirmó que Kyber, la arquitectura de computación de IA de próxima generación de Nvidia, había sufrido contratiempos en su desarrollo y que su fecha de lanzamiento podría retrasarse 12 meses, hasta 2028. Originalmente, dicha arquitectura estaba programada para la GPU Rubin Ultra de próxima generación. Jordan Klein, analista de Mizuho Securities, señaló que rumores similares sobre retrasos en los nuevos productos de Nvidia han aparecido en el mercado en múltiples ocasiones, y que tales noticias se asemejan más a "ruido de clickbait". A pesar de verse limitada por el impacto de los rumores, la cotización de las acciones de Nvidia subió cerca de un 1,2% durante la jornada del lunes. Kyber se considera una actualización importante para la arquitectura de centros de datos de Nvidia y contará con un diseño de rack vertical completamente nuevo para aumentar la densidad de computación y reducir la latencia de red, al tiempo que se espera que impulse la demanda en la cadena de la industria de óptica coempaquetada (CPO) para centros de datos.

Noticias del Sector y Macroeconómicas

Morgan Stanley recomienda apostar por el debilitamiento de las expectativas de subida de tipos de la Fed

Los estrategas de tipos de interés de Morgan Stanley sugieren que, a medida que se debilitan las expectativas de subidas de tipos de interés de la Reserva Federal, los inversores deberían apostar por una caída de los rendimientos de los bonos del Tesoro de EE. UU. a más corto plazo en relación con los de más largo plazo. Esto se traduciría en un empinamiento de la curva de tipos del Tesoro de EE. UU., es decir, una ampliación del diferencial entre los vencimientos más cortos y más largos. En concreto, el 2 de julio, Morgan Stanley recomendó apostar por una ampliación del diferencial entre los bonos del Tesoro de EE. UU. a 7 y 30 años.

La lógica principal de esta operación es que el mercado todavía está sobrevalorando las subidas de tipos de la Fed, mientras que el banco no prevé subidas de tipos este año y proyecta un recorte de tipos en marzo del próximo año. La estrategia se basa en que el tipo de interés de los fondos federales de referencia de la Fed de San Francisco está 100 puntos básicos por encima del tipo real, lo que representa una subida de tipos equivalente excesiva. Bajo el escenario base, este diferencial representa una prima de riesgo realizable.

Arabia Saudí recorta drásticamente los precios oficiales de venta de crudo a Asia

Tras el alto el fuego entre EE. UU. e Irán, la oferta mundial de crudo se ha recuperado rápidamente y la estructura del mercado ha pasado abruptamente de una situación de escasez a una de abundancia. Arabia Saudí ha recortado drásticamente sus precios oficiales de venta de crudo, y su petróleo ligero de referencia para el mercado asiático ha pasado directamente de cotizar con prima a hacerlo con descuento. Esto marca la primera venta con descuento desde la guerra de precios de 2020, con un recorte de precios que supera con creces las expectativas del mercado.

El motor principal de este cambio de precios es la liberación concentrada por el lado de la oferta. Después de que se reanudara la navegación en el estrecho de Ormuz, el crudo del Golfo que antes estaba varado inundó el mercado. Junto con la plena recuperación de la capacidad de exportación de los países productores de petróleo, la oferta del mercado mundial se saturó rápidamente. Para proteger su cuota de mercado principal en Asia, Arabia Saudí optó por responder proactivamente con profundos recortes de precios, e incluso abrió excepcionalmente canales de venta al contado para dar salida al inventario acumulado en el golfo Pérsico.

Waller, gobernador de la Fed: Más orientación prospectiva no siempre es mejor, se puede prescindir de ella por completo si es necesario

El gobernador de la Reserva Federal, Waller, afirmó que la formulación de la política monetaria no puede aplicar mecánicamente la experiencia histórica, sino que debe juzgar los efectos de las medidas en función de las "condiciones iniciales" de la economía actual. Además, señaló que, aunque la orientación prospectiva (forward guidance) puede influir en el mercado con antelación y acelerar la transmisión de la política, si es demasiado rígida o se enfrenta a múltiples escenarios económicos potenciales, puede, por el contrario, limitar la toma de decisiones y retrasar los ajustes de la política. Por lo tanto, debería mantener la suficiente flexibilidad y, si es necesario, incluso no debería utilizarse.

El USD/JPY se acerca de nuevo a máximos de 40 años

Tras tocar fondo y repuntar el pasado viernes, el USD/JPY cotiza actualmente cerca de 162,28, con una subida del 0,59%, acercándose una vez más al máximo de 40 años de 162,83. El yen sigue bajo una fuerte presión y el riesgo de intervención de las autoridades japonesas en el mercado de divisas continúa aumentando. El análisis del mercado sugiere que esta ronda de debilidad del yen se debe principalmente a factores macroeconómicos como la fortaleza del USD, el diferencial de tipos de interés entre EE. UU. y Japón y el retraso en la política monetaria japonesa. Al mismo tiempo, también entra en juego un factor que suele pasarse por alto: la renta variable japonesa y el yen muestran una relación inversa clásica. Combinado con el análisis de las principales instituciones, es muy probable que la debilidad del yen persista a medio y largo plazo, lo que también indica que el capital sigue favoreciendo a los valores tecnológicos japoneses.

El PMI de servicios del ISM de EE. UU. de junio se sitúa en 54 y se expande por vigesimocuarto mes consecutivo

La actividad económica en el sector de servicios continuó expandiéndose en junio. El PMI de servicios se situó en 54, manteniéndose en territorio de expansión por vigesimocuarto mes consecutivo, aunque por debajo de la expectativa del mercado de 54,3. Anthony Nieves, presidente del Comité de Encuestas de Empresas de Servicios del ISM, declaró: El PMI de servicios de junio se situó en 54, lo que supone un descenso de 0,5 puntos respecto al 54,5 de mayo. El índice de actividad empresarial se mantiene en territorio de expansión, disminuyendo 2,3 puntos hasta 55,4 desde el 57,7 de mayo. El índice de precios cayó a 67,7 en junio, 3,6 puntos menos que el 71,3 de mayo, situándose por debajo de 70 por primera vez desde febrero. El índice lleva 19 meses consecutivos por encima de 60, con una media de 12 meses de 68.

Artículos Recomendados