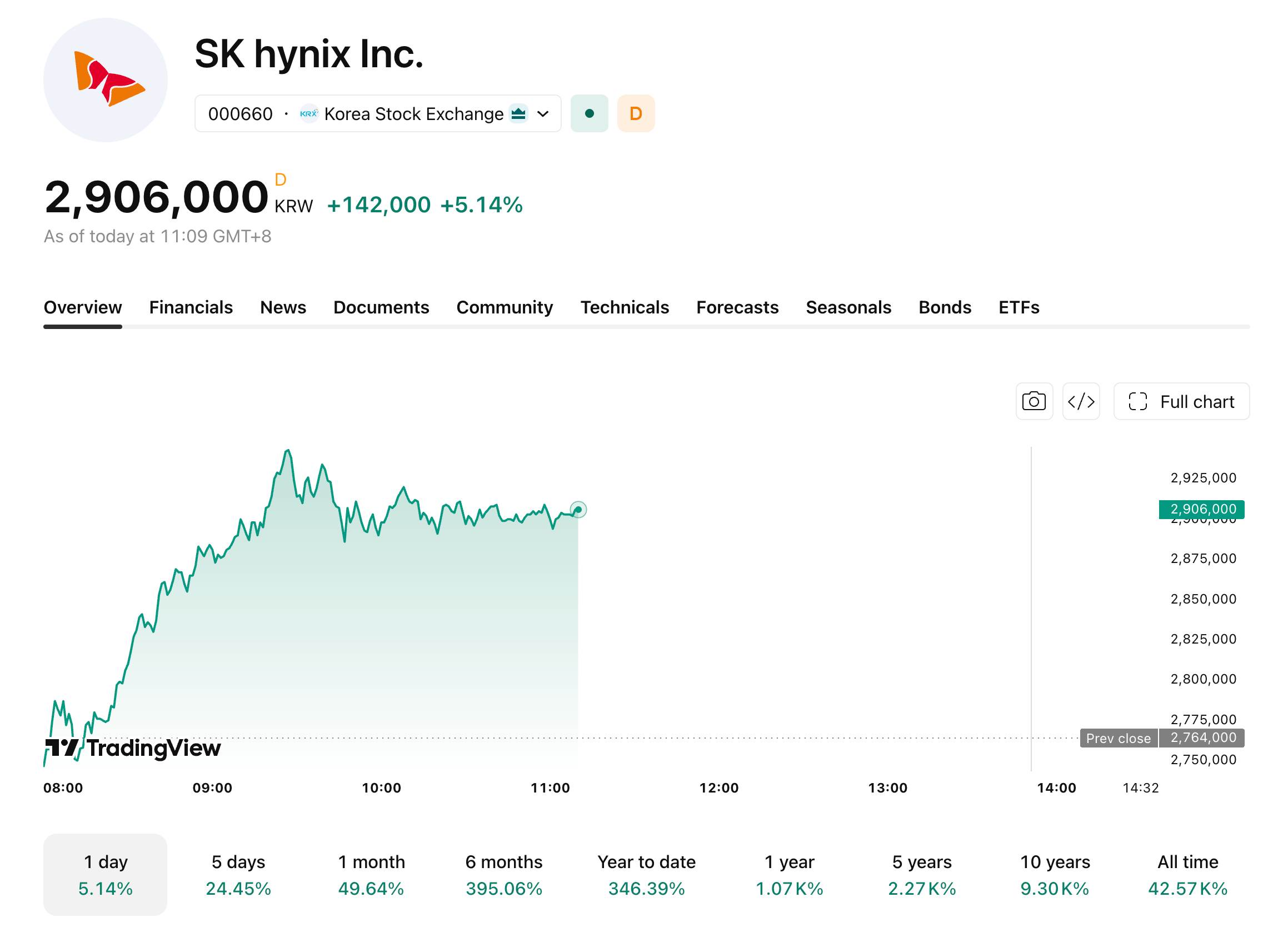

La demanda de HBM continúa impulsando el repunte, SK Hynix sube más de un 6% hasta un nuevo máximo, la capitalización de mercado supera los 2.000 billones de wones

TradingKey - Durante la sesión de negociación asiática del 22 de junio, SK Hynix se disparó más de un 6% en un momento dado hasta los 2,944 millones de wones, alcanzando otro máximo histórico y elevando su valor de mercado por encima de los 2.000 billones de wones. El ETF Southern 2x Leveraged Long SK Hynix, que cotiza en Hong Kong, también se fortaleció, y su ganancia intradía se amplió hasta el 18% en un momento dado, cotizando a 190,85 HKD. Al momento de redactar este informe, el precio de las acciones de SK Hynix se situaba en 2,906 millones de wones, un 5,14% más, lo que corresponde a un valor de mercado de aproximadamente 2.075 billones de wones.

[Fuente: TradingView]

En cuanto a su proceso de cotización en EE. UU., según informes de los medios, SK Hynix podría cotizar en Nasdaq tan pronto como en agosto, y la SEC podría aprobar su solicitud de ADR esta semana. La compañía había confirmado previamente su plan de emitir ADR dentro de 2026, aunque el volumen y el cronograma aún no se han revelado.

El factor fundamental de este repunte radica en la rápida expansión de la demanda de HBM, provocada por la continua aceleración de la inversión en infraestructura de IA. El 18 de junio, SK Hynix anunció que había entregado muestras de ingeniería de HBM4E apiladas de 12 capas a sus principales clientes, con una velocidad máxima de 16 Gbps por pin, una mejora de la eficiencia energética de más del 20% en comparación con la generación anterior de HBM4, una capacidad de 48 GB y utilizando tecnología MR-MUF. El 8 de junio, Nvidia y SK Hynix anunció una asociación conjunta de I+D plurianual, y Jensen Huang calificó públicamente a la empresa como el "mayor socio de memoria" de Nvidia.

Los ingresos de SK Hynix para el primer trimestre de 2026 alcanzaron los 52,58 billones de wones, un 198% más interanual, mientras que el beneficio operativo se disparó un 405% interanual hasta los 37,61 billones de wones. Las instituciones esperan generalmente que su beneficio operativo del segundo trimestre se sitúe en el rango de 60 a 70 billones de wones, y que los precios de los contratos de DRAM y NAND aumenten potencialmente entre un 50% y un 70% intertrimestral. Daiwa Securities elevó su precio objetivo de 1,67 millones de wones a 3,60 millones de wones, manteniendo una recomendación de Compra; KB Securities elevó su precio objetivo a 3,00 millones de wones; e iM Securities aumentó su objetivo de 2,76 millones de wones a 3,50 millones de wones.

Artículos Recomendados