La semana en Wall Street de TradingKey: la tregua de Irán enfría la inflación, los halcones de la Fed y las tasas, pero las acciones de EE. UU. aun así terminan la semana al alza

Resumen y análisis de mercado de la semana pasada

TradingKey - El alto el fuego geopolítico entre Estados Unidos e Irán el lunes 15 de junio marcó un hito importante, al reabrir el Estrecho de Ormuz y provocar una caída del crudo Brent del 4,8 por ciento hasta situarse en torno a los 83 dólares por barril, lo que alivió significativamente las preocupaciones sobre la inflación global. A nivel nacional, las ventas minoristas de mayo aumentaron un 0,9 por ciento intermensual, por encima de lo esperado, y el grupo de control subyacente subió un 0,7 por ciento, lo que demuestra la resiliencia del gasto de los consumidores. Mientras tanto, la producción industrial de mayo aumentó un 0,1 por ciento, lo que refleja una mejora constante de la manufactura nacional respaldada por los aranceles y la actividad del sector energético, a pesar de quedar ligeramente por debajo de las estimaciones del consenso.

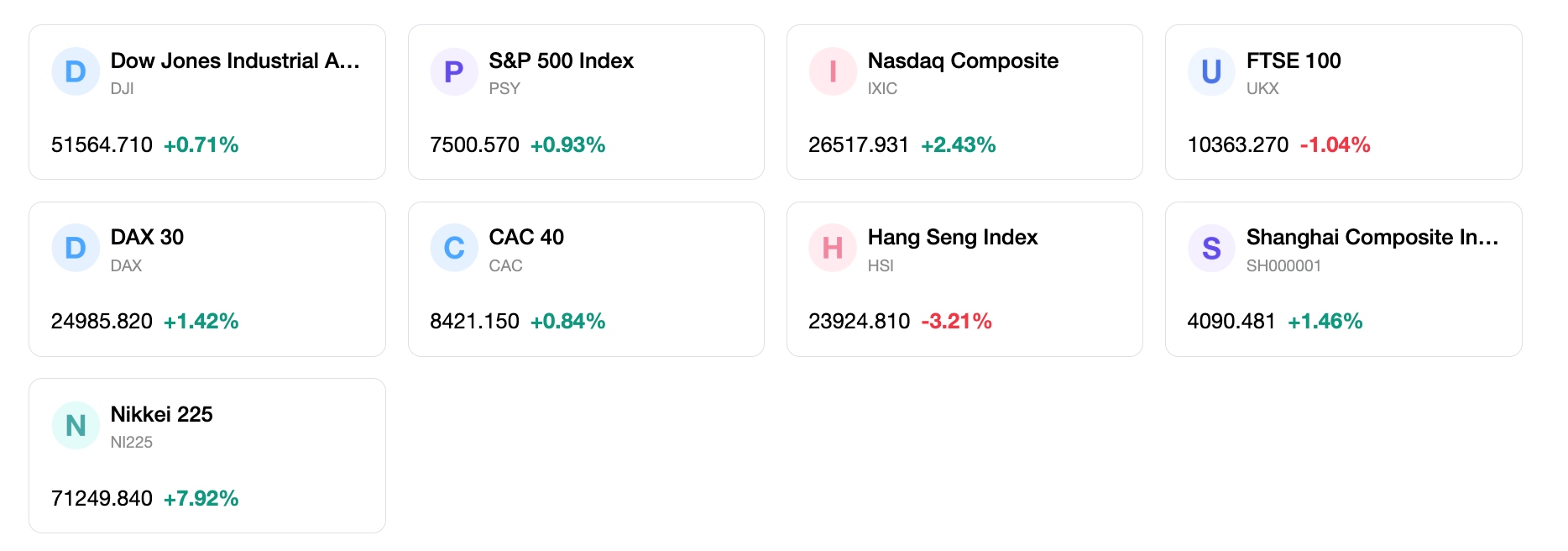

En una semana de negociación acortada por festivos que finalizó el jueves 18 de junio, antes del festivo del Día Nacional de la Independencia de Juneteenth el viernes 19 de junio, los principales índices bursátiles de EE. UU. registraron sólidas ganancias semanales. El S&P 500 subió un 0,9 por ciento durante el período para cerrar en 7.500,58, registrando su undécima semana positiva de doce, mientras que el Nasdaq Composite avanzó un 2,4 por ciento para finalizar en 26.517,93, impulsado por un resurgimiento tecnológico a finales de semana. El Dow Jones Industrial Average terminó en territorio positivo, cerrando en 51.564,70 tras una leve ganancia del 0,14 por ciento el jueves. Las acciones de semiconductores experimentaron una alta volatilidad, sufriendo un fuerte retroceso el miércoles tras señales monetarias restrictivas (hawkish), pero repuntaron con fuerza el jueves, ya que el ETF iShares Semiconductor subió más del 6 por ciento, liderado por un repunte del 10,6 por ciento en Intel y una subida del 3 por ciento en Nvidia.

La reunión del Comité Federal de Mercado Abierto el 17 de junio fue el evento central de la semana, marcando el debut de Kevin Warsh como presidente de la Reserva Federal. Aunque la Fed mantuvo por unanimidad el rango objetivo de la tasa de política monetaria estable entre el 3,50 por ciento y el 3,75 por ciento, el Resumen de Proyecciones Económicas actualizado mostró un giro restrictivo (hawkish). La mediana del gráfico de puntos proyectó un aumento de tasas para finales de 2026, con un objetivo del 3,75 por ciento, un giro de 180 grados respecto a los recortes de tasas proyectados en marzo. El presidente Warsh demostró un cambio claro en las comunicaciones, al acortar drásticamente la declaración de política oficial a solo 132 palabras, eliminando la orientación a futuro previa sobre recortes de tasas y declarando explícitamente el compromiso absoluto del Comité con la estabilidad de precios.

El sentimiento del mercado osciló entre el alivio geopolítico y la cautela monetaria. El apetito por el riesgo aumentó al principio debido al alto el fuego en Oriente Medio y la caída de los precios del petróleo, pero se enfrió brevemente el miércoles a medida que los inversores asimilaban las proyecciones de tasas restrictivas de la Fed. Sin embargo, el sentimiento repuntó con fuerza el jueves, catalizado por el anuncio de la administración Trump de una asociación entre Intel y Apple para fabricar chips a nivel nacional, lo que provocó importantes entradas de capital en acciones tecnológicas y de semiconductores. Mientras tanto, los rendimientos de los bonos del Tesoro experimentaron una modesta presión alcista a medida que los mercados de renta fija se ajustaban a un horizonte de tasas más altas durante más tiempo, mientras que la toma de ganancias posterior a la salida a bolsa hizo que la recién cotizada SpaceX recortara sus ganancias recientes.

En general, el mercado de renta variable de EE. UU. opera bajo la lógica de un crecimiento resiliente que choca con una política monetaria restrictiva. El ciclo económico subyacente sigue siendo robusto, caracterizado por un mercado laboral saludable, una actividad manufacturera constante y una sólida demanda de los consumidores, lo que mitiga eficazmente los riesgos inmediatos de estanflación. Aunque la postura restrictiva (hawkish) de la Reserva Federal actúa como un viento en contra para las valoraciones, se espera que el enfriamiento de la inflación impulsada por la energía, gracias a la tregua geopolítica, alivie eventualmente las presiones sobre los precios. Mientras tanto, los sólidos fundamentos corporativos y el apoyo político focalizado en la fabricación de alta tecnología están contrarrestando la dinámica restrictiva de las tasas, manteniendo intacta la tendencia alcista general.

Impulsores clave del mercado e inversión para la próxima semana

De cara a la semana del 22 de junio, la publicación de varios datos económicos clave ocupará un lugar central. El jueves 25 de junio, los inversores analizarán los datos de ingresos y gastos personales de mayo, los pedidos de bienes duraderos y la estimación final del producto interno bruto del primer trimestre. El dato más importante se conocerá el viernes 26 de junio, con la publicación del índice de precios del gasto en consumo personal de mayo, el indicador de inflación preferido de la Reserva Federal, junto con la lectura final de la encuesta de confianza del consumidor de la Universidad de Michigan. Además, los datos del sector de la vivienda y de la actividad manufacturera regional ofrecerán más pistas sobre el crecimiento, incluidos el índice manufacturero de la Fed de Richmond el martes 23 de junio y las ventas de viviendas nuevas de mayo el miércoles 24 de junio.

Se espera que la narrativa del mercado de la próxima semana vuelva a centrarse de lleno en la dinámica de la inflación y en las expectativas sobre la política de la Fed. Los inversores analizarán con lupa el deflactor del PCE para ver si las métricas de la inflación subyacente están empezando a moderarse o si el cambio restrictivo en el diagrama de puntos estaba plenamente justificado. Aunque el reciente desplome de los precios del crudo tras la reapertura del estrecho de Ormuz tardará en trasladarse a la inflación de los servicios subyacentes, debería empezar a enfriar las cifras generales y a reforzar la confianza de los consumidores. En consecuencia, cualquier sorpresa al alza en la inflación del PCE subyacente probablemente consolidará las expectativas de una subida de tipos a finales de año, lo que elevará los rendimientos de los bonos del Tesoro y pondrá a prueba los actuales múltiplos de valoración de la renta variable.

En cuanto a la asignación de carteras, recomendamos mantener una postura equilibrada y centrada en la calidad, priorizando sectores con un sólido poder de fijación de precios y vientos de cola seculares. Las empresas tecnológicas de gran capitalización y las de semiconductores nacionales siguen siendo atractivas, en particular aquellas posicionadas para beneficiarse de los mandatos de fabricación local de chips y del fuerte gasto empresarial. Desde el punto de vista táctico, los inversores deberían considerar la exposición a líderes industriales y contratistas de defensa, al tiempo que añaden de forma selectiva valores de consumo discrecional de alta calidad que demuestren una demanda resistente. Además, las instituciones financieras se beneficiarán de un empinamiento de la curva de rendimientos y de unos márgenes netos de interés elevados bajo un régimen monetario de tipos más altos durante más tiempo.

Varios riesgos clave merecen una estrecha atención en la próxima semana. En primer lugar, cualquier contratiempo o escollo diplomático en las negociaciones en curso de sesenta días sobre el programa nuclear de Irán podría provocar una repentina reversión en los precios del crudo, reavivando los temores inflacionarios impulsados por la energía. En segundo lugar, un dato del PCE subyacente del viernes superior a lo previsto podría provocar un brusco reajuste de las expectativas sobre los tipos de interés, lo que desencadenaría una venta masiva en los sectores de crecimiento. Por último, los elevados múltiplos de valoración de las megacapitalizaciones tecnológicas dejan al mercado vulnerable a tomas de beneficios selectivas, y los posibles cuellos de botella en la cadena de suministro para la puesta en marcha de grandes proyectos de fabricación nacional podrían empañar el entusiasmo empresarial a corto plazo.

Mercados semanal

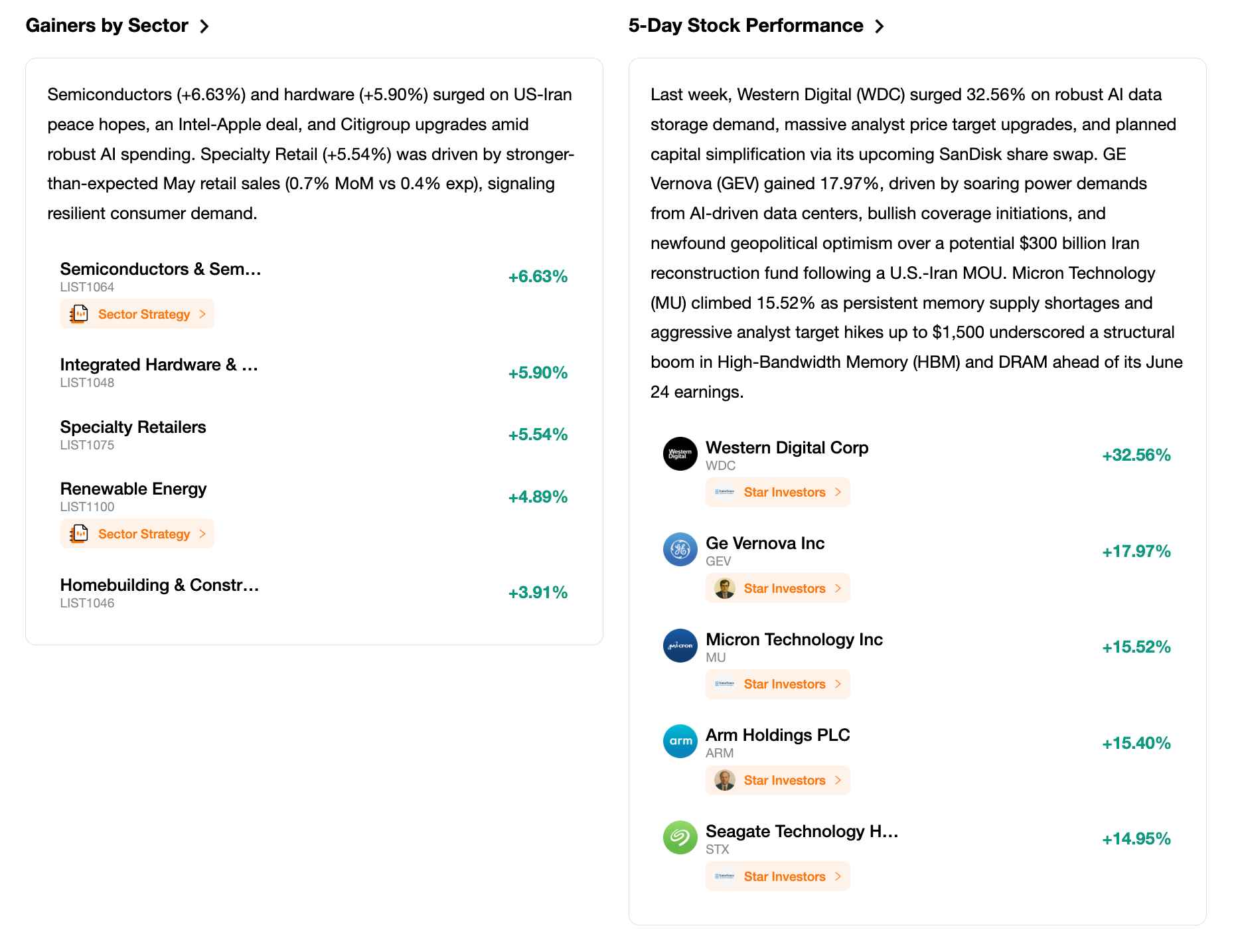

Rendimiento del índice a 5 días

Artículos Recomendados