Se espera que el PIB de EE.UU. rebote en el segundo trimestre, impulsado por un consumo resiliente

- Se espera que el PIB de EE.UU. se expanda a una tasa anualizada del 2.5% en el segundo trimestre.

- Los inversores analizarán los datos desde una perspectiva de política monetaria.

- El Dólar estadounidense necesita una publicación sólida para despegar desde mínimos de varios años.

La Oficina de Análisis Económico (BEA) de EE.UU. está lista para publicar su estimación preliminar del Producto Interior Bruto (PIB) del segundo trimestre el miércoles a las 12:30 GMT. Los analistas esperan que los datos muestren un crecimiento anualizado del 2.5%, tras la contracción del 0.5% observada en los primeros tres meses del año.

Los mercados esperan un sólido informe del PIB para eliminar los temores de estanflación

Uno de los principales puntos destacados en el calendario económico de esta semana son las cifras preliminares del PIB del segundo trimestre de EE.UU., ampliamente consideradas como la estimación más influyente de las tres emitidas cada trimestre. El PIB se publicará unas horas antes de la decisión sobre tasas de interés de la Reserva Federal (Fed), y es probable que tenga algún impacto en la postura de política monetaria del banco central.

Después de la inesperada contracción económica observada en los primeros tres meses del año, los inversores estarán particularmente atentos a la magnitud de la recuperación económica en el segundo trimestre. Un mercado laboral estable ha contribuido a mantener niveles de consumo saludables, mientras que la perspectiva arancelaria comienza a aclararse. Los operadores están ansiosos por olvidar los temores de estanflación que dominaron los mercados a principios de este año.

El informe del Producto Interior Bruto del miércoles enmarcará la decisión de política monetaria de la Reserva Federal, que se espera unas horas más tarde el mismo día. Es muy probable que el banco mantenga las tasas de interés sin cambios, pero los mercados estarán atentos para detectar cualquier cambio en la postura del banco, y más específicamente, sobre las posibilidades de un recorte de tasas en septiembre. Junto con los datos de rendimiento económico, la Oficina de Análisis Económico publica el Índice de Precios del PIB, también conocido como el deflactor del PIB, que mide la inflación en todos los bienes y servicios producidos internamente, incluidos los exportados pero excluyendo las importaciones. Se espera que este índice se haya moderado al 2.4% en el segundo trimestre, desde el 3.8% de la lectura anterior. Estas cifras son importantes porque eliminan el efecto de la inflación, permitiendo una evaluación más precisa del crecimiento real.

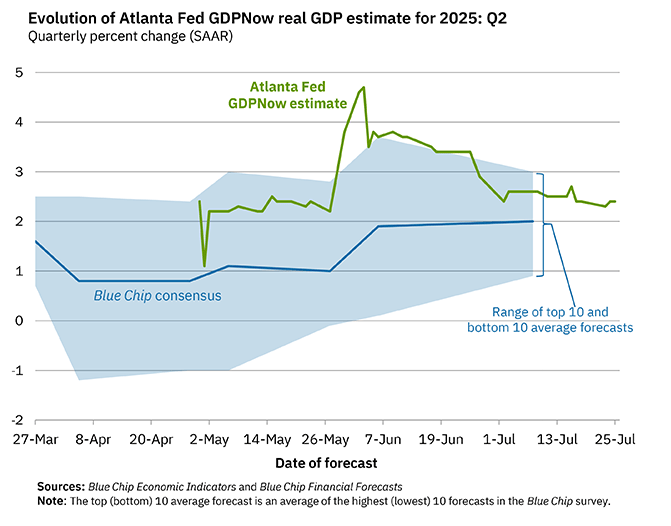

En la misma línea, el modelo GDPNow de la Fed de Atlanta, que se sigue de cerca por su seguimiento en tiempo real de la actividad económica, prevé un crecimiento del 2.4% en el PIB del segundo trimestre según su actualización del 25 de julio.

¿Cuándo se publicará el PIB y cómo puede afectar al Índice del Dólar estadounidense?

El informe del PIB de EE.UU., que se publicará a las 12:30 GMT el miércoles, podría tener un impacto significativo en el Dólar estadounidense (USD). Los inversores necesitan datos sólidos para consolidar los sentimientos positivos desencadenados por los recientes informes macroeconómicos y certificar que la economía ha salido de la crisis a medida que la incertidumbre comercial comienza a disiparse.

Es probable que el Dólar estadounidense sea más sensible a una lectura fuerte del PIB que a una más baja de lo esperado. Un rendimiento económico sólido, combinado con un mercado laboral robusto y una actividad empresarial en aceleración, proporcionaría un contexto fundamental favorable para la recuperación del Dólar estadounidense. Sin embargo, tenga en cuenta que la reacción inmediata del mercado podría ser limitada, ya que los mercados podrían esperar a que la Fed tome decisiones de inversión.

La combinación más positiva para el Dólar estadounidense sería una lectura fuerte del PIB y una Fed de línea dura. No es un escenario poco probable. Con la economía creciendo al 2.5% o más, y la inflación del consumidor más cerca del 3% que del objetivo del 2% de la Fed, es poco probable que el presidente de la Fed, Jerome Powell, insinúe el recorte de tasas de interés en septiembre que el mercado desea.

Esto podría darle al Dólar estadounidense el impulso necesario para despegar desde los mínimos del año y crear las condiciones para una reversión alcista más profunda. Una lectura más baja de lo esperado, por el contrario, podría mantener vivas las esperanzas de un recorte en septiembre y limitar la recuperación del Dólar estadounidense.

El panorama técnico más amplio del Índice del Dólar estadounidense (DXY) sigue siendo bajista, pero la tendencia inmediata muestra signos de un posible fondo, después de haber depreciado alrededor del 12% desde el máximo de enero hasta el mínimo de julio.

Técnicamente, un mínimo más alto a finales de julio combinado con una divergencia alcista y el impulso alcista mejorado observado en el índice de fuerza relativa (RSI) diario y los indicadores MACD sugieren que la tendencia a la baja se ha agotado y que el Dólar estadounidense podría estar listo para una recuperación más profunda.

Sin embargo, los alcistas necesitan superar los máximos de mediados de julio, en el área de 99.00, para confirmar un cambio de tendencia y navegar hacia 99.40, donde el índice estuvo limitado el 10 y el 23 de junio, antes del nivel psicológico de 100.00.

En la parte inferior, el mínimo del 24 de julio, en 97.10, es un nivel clave para defender el mínimo de varios años de 96.40 alcanzado a principios de julio, manteniendo vivas las tentativas de recuperación del Dólar estadounidense. Una reacción bajista por debajo de estos niveles podría apuntar al retroceso de Fibonacci del 161% de la recuperación de abril-mayo, en 95.40.

PIB - Preguntas Frecuentes

El Producto Interior Bruto (PIB) de un país mide la tasa de crecimiento de su economía durante un periodo de tiempo determinado, normalmente un trimestre. Las cifras más fiables son las que comparan el PIB con el trimestre anterior (por ejemplo, el segundo trimestre de 2023 con el primero de 2023) o con el mismo periodo del año anterior (por ejemplo, el segundo trimestre de 2023 con el segundo de 2022).

Las cifras trimestrales anualizadas del PIB extrapolan la tasa de crecimiento del trimestre como si fuera constante para el resto del año. Sin embargo, pueden ser engañosas si las perturbaciones temporales afectan al crecimiento en un trimestre pero es poco probable que duren todo el año, como ocurrió en el primer trimestre de 2020 con el estallido de la pandemia de coronavirus, cuando el crecimiento se desplomó.

Un resultado del PIB más alto suele ser positivo para la moneda de una nación, ya que refleja una economía en crecimiento, que tiene más probabilidades de producir bienes y servicios que puedan exportarse, así como de atraer una mayor inversión extranjera. Del mismo modo, cuando el PIB cae suele ser negativo para la moneda.

Cuando una economía crece, la gente tiende a gastar más, lo que provoca inflación. El banco central del país tiene entonces que subir los tipos de interés para combatir la inflación, con el efecto secundario de atraer más entradas de capital de inversores mundiales, lo que ayuda a la apreciación de la moneda local.

Cuando una economía crece y el PIB aumenta, la gente tiende a gastar más, lo que provoca inflación. Entonces, el banco central del país tiene que subir los tipos de interés para combatir la inflación. Unos tipos de interés más altos son negativos para el Oro porque aumentan el coste de oportunidad de mantener Oro frente a colocar el dinero en una cuenta de depósito en efectivo. Por lo tanto, una mayor tasa de crecimiento del PIB suele ser un factor bajista para el precio del Oro.

Indicador económico

Producto Interior Bruto anualizado

El PIB anualizado lo publica la oficina Bureau of Economic Analysis y muestra el valor de los bienes, servicios y estructuras producidas en un país en el período de un año. Es una medida bruta de la actividad económica porque indica el ritmo al cual la economía de un país crece. Una lectura superior a las expectativas es alcista para el dólar, mientras que una lectura inferior es bajista.

Leer más.Próxima publicación: mié jul 30, 2025 12:30 (Prel)

Frecuencia: Trimestral

Estimado: 2.4%

Previo: -0.5%

Fuente: US Bureau of Economic Analysis

The US Bureau of Economic Analysis (BEA) releases the Gross Domestic Product (GDP) growth on an annualized basis for each quarter. After publishing the first estimate, the BEA revises the data two more times, with the third release representing the final reading. Usually, the first estimate is the main market mover and a positive surprise is seen as a USD-positive development while a disappointing print is likely to weigh on the greenback. Market participants usually dismiss the second and third releases as they are generally not significant enough to meaningfully alter the growth picture.

Artículos Recomendados