El Promedio Industrial Dow Jones sube ligeramente tras las sólidas cifras de NFP mientras se espera la respuesta de Irán

- Los futuros del DJIA se recuperan hacia 49.800 mientras las Nóminas no Agrícolas de abril superan el consenso, recuperando parte de la caída del jueves.

- Las negociaciones de alto el fuego entre EE.UU. e Irán siguen en el foco, con la respuesta de Teherán esperada hoy aunque la retórica desafiante y un ataque nocturno en los EAU ponen en duda un avance rápido.

- El Índice de Sentimiento del Consumidor de la Universidad de Michigan se desploma a un nivel de 48.2 preliminar en mayo, propio de una era de recesión, incluso cuando las expectativas de inflación a 1 y 5 años se enfrían.

- El Índice de Precios al Consumo de abril, previsto para el martes, se perfila como el catalizador dominante con el consenso anticipando un segundo aumento interanual consecutivo.

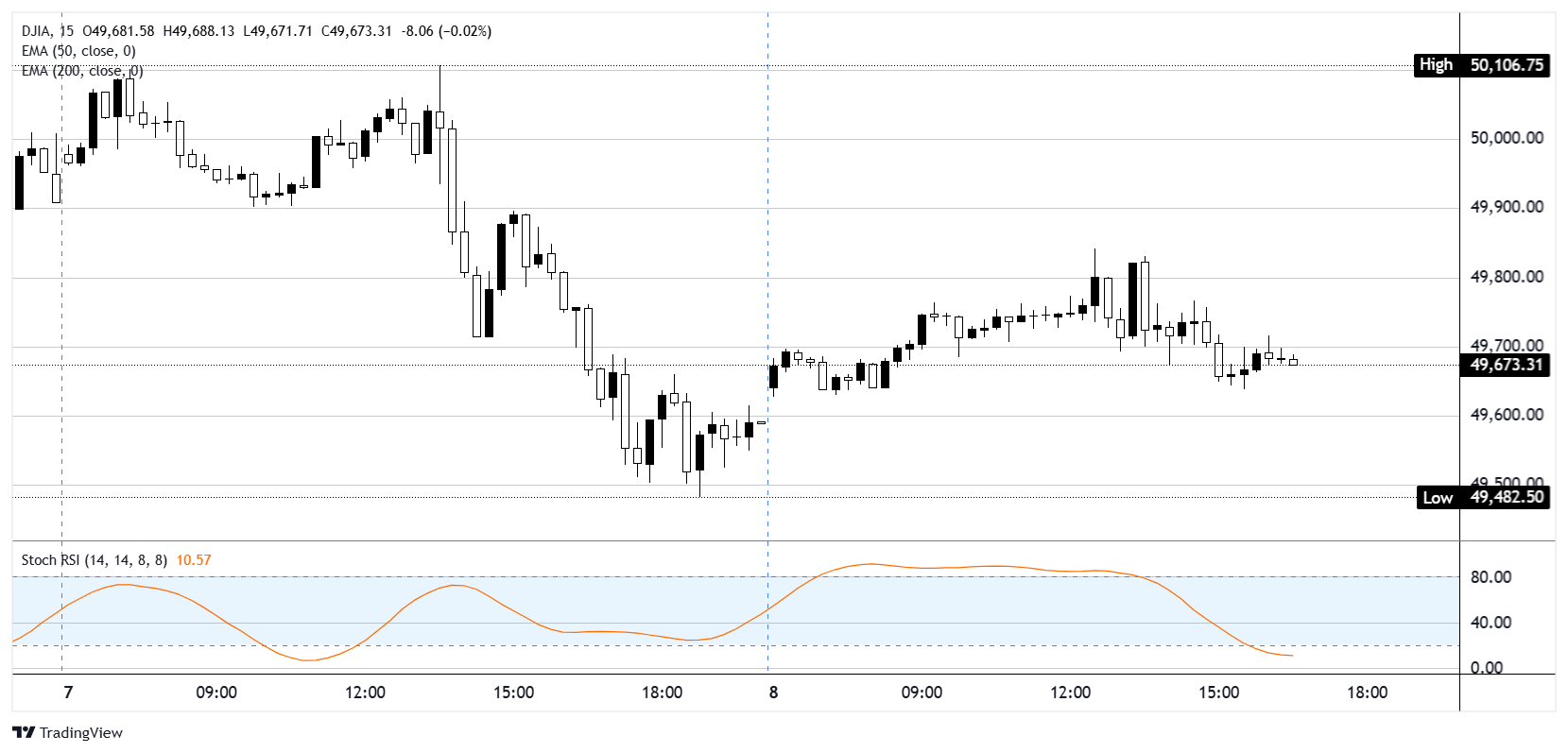

Los futuros del Promedio Industrial Dow Jones (DJIA) recuperaron terreno el viernes 8 de mayo, tras la venta masiva de última sesión del jueves que arrastró el índice al contado hacia 49.500. Las operaciones nocturnas en Asia y Europa mantuvieron un rango estrecho justo por encima de 49.600, con los operadores reacios a comprometerse antes del informe de empleo de EE.UU. La publicación a las 12:30 GMT impulsó un repunte hacia 49.800 antes de que la toma de beneficios recortara las ganancias. El DJIA al contado se negociaba por última vez por encima de 49.700, el S&P 500 subía alrededor de un 0.4% y el Nasdaq Composite avanzaba un 0.6%. El Russell 2000, de pequeña capitalización, contó una historia diferente, cayendo más de un 1.5% y subrayando la concentración en megacapitalizaciones que ha impulsado el rebote posterior a abril.

El informe de empleo es fuerte, pero los salarios muestran una historia más suave

Las Nóminas no Agrícolas (NFP) de abril llegaron a 115.000, superando ampliamente el consenso de 62.000 y aliviando las preocupaciones sobre un aterrizaje suave hacia la recesión que se habían acumulado. La tasa de desempleo se mantuvo estable en 4.3%, en línea con las expectativas. Sin embargo, el dato destacado se moderó por una imagen salarial más fría. Los ingresos promedio por hora subieron un 0.2% mensual frente a un consenso del 0.3% y un 3.6% interanual frente al 3.8% esperado. La participación en la fuerza laboral también bajó a 61.8% desde 61.9%. Es una mezcla ligeramente favorable para la Reserva Federal (Fed), con contrataciones lo suficientemente sólidas para contrarrestar los temores de un aterrizaje duro sin reavivar la presión inflacionaria impulsada por los salarios.

El sentimiento de Michigan se desploma a mínimos de época recesiva

La encuesta preliminar de mayo de la Universidad de Michigan (UoM) contó una historia mucho más sombría. El Índice de Sentimiento del Consumidor cayó a 48.2 frente a un consenso de 49.5, situándose en niveles usualmente asociados con recesiones activas. Las expectativas de inflación se suavizaron, con la medida a 1 año bajando a 4.5% desde 4.7% y la de 5 años reduciéndose a 3.4% desde 3.5%. Aun así, la imagen combinada, con contrataciones fuertes junto a un colapso del sentimiento del consumidor y expectativas de inflación a corto plazo del 4.5%, pinta un trasfondo estagflacionario que los operadores han señalado repetidamente durante la guerra en Irán. La moderación de las expectativas de inflación alivia marginalmente la presión sobre la Fed, pero hace poco para calmar las preocupaciones del lado del consumidor.

La respuesta de Teherán en foco, crece el escepticismo por horas

Todos los ojos puestos en Irán hoy. El secretario de Estado Marco Rubio dijo a los periodistas en Roma que EE.UU. espera la respuesta de Irán a su última propuesta de paz en algún momento del viernes, pero reconoció que el sistema de Teherán "sigue muy fracturado y un poco disfuncional", lo que podría estar retrasando la respuesta. La atmósfera no es para nada constructiva. El ministro de Relaciones Exteriores iraní, Abbas Araghchi, publicó que "los iraníes nunca se doblegan ante la presión", acusando a Washington de optar por "aventuras militares imprudentes" cada vez que hay una solución diplomática sobre la mesa, comentarios realizados tras los ataques estadounidenses del jueves a sitios militares iraníes en Bandar Abbas y Qeshm. Durante la noche, las defensas aéreas de los EAU interceptaron dos misiles balísticos iraníes y tres drones, con tres heridos moderados reportados. Más allá de los titulares, la brecha estructural sigue siendo amplia. La propuesta de 14 puntos de Irán pospone las conversaciones nucleares hasta que termine la guerra y se levante el bloqueo, mientras Washington insiste en que Irán primero entregue su reserva de más de 400 kilogramos de uranio altamente enriquecido. Los mercados están valorando cierto optimismo en la respuesta, pero un acuerdo rápido está lejos de estar asegurado.

Acción en acciones individuales: suben las de IA, caen las de consumo minorista y viajes

Akamai (AKAM) encabezó la lista con acciones que se dispararon un 28.5% tras publicar resultados mixtos del primer trimestre pero elevar su perspectiva para todo el año. Rackspace Technology (RXT) subió un 12.5% tras anunciar un memorando de entendimiento con Advanced Micro Devices (AMD) para construir servicios en la nube de IA empresarial para cargas de trabajo reguladas y soberanas. AMD subió un 1.7%. BorgWarner (BWA) ganó un 5.1% tras superar expectativas en el primer trimestre y recibir nuevos contratos de turbocompresores de un importante fabricante europeo de equipo original. En el lado negativo, Expedia (EXPE) cayó un 6.7% tras emitir una guía débil a pesar de superar ganancias, y Nike (NKE) bajó un 1.1% después de que Wells Fargo degradara la acción a igual peso desde sobrepeso, citando una recuperación internacional más lenta de lo esperado.

Mirando hacia adelante: el IPC de abril es el evento principal de la próxima semana

La publicación del Índice de Precios al Consumo (IPC) de abril el martes es el catalizador macroeconómico dominante en la agenda. El consenso prevé que el IPC general interanual suba a 3.4% desde 3.3%, una segunda aceleración mensual consecutiva tras el salto del 2.4% al 3.3% en marzo impulsado por el choque petrolero derivado de Irán. Se pronostica un IPC mensual general del 0.6%, enfriándose desde el 0.9% abrasador de marzo. La atención más aguda está en el núcleo: se espera un IPC subyacente mensual del 0.4%, el doble del 0.2% de marzo, y un IPC subyacente interanual del 2.6%. Con el Brent aún elevado y el tráfico en el Estrecho de Ormuz limitado, el balance de riesgos se inclina al alza. El Índice de Precios al Productor (IPP) sigue el miércoles, y las ventas minoristas el jueves.

Precios de la Fed: aún bloqueados en modo de espera

Los mercados de tasas a corto plazo apenas se inmutan. La herramienta CME FedWatch muestra aproximadamente un 95% de probabilidad de que la Fed mantenga las tasas en la reunión del Comité Federal de Mercado Abierto (FOMC) del 17 de junio, con solo una minoría reducida apostando por un recorte de 25 puntos básicos. El gráfico de puntos de marzo previó solo un recorte para el resto de 2026, y la combinación de hoy de un NFP fuerte, salarios suaves y sentimiento débil es poco probable que cambie ese cálculo por sí sola. El IPC del martes es la única publicación entre ahora y junio capaz de revalorizar significativamente el corto plazo, especialmente si el núcleo sorprende al alza.

Gráfico de 15 minutos del Dow Jones

Futuros - Preguntas Frecuentes

El mercado de futuros es una subasta bursátil en la que los participantes compran y venden contratos de un activo subyacente a una fecha y precio futuros predeterminados. El precio se acuerda hoy y se deriva del activo subyacente. Los contratos de futuros pueden basarse en una amplia gama de activos, siendo las materias primas uno de los más populares, aunque las divisas y los índices también son activos subyacentes comunes. Los precios de los futuros dependen de su activo subyacente y sirven como mecanismo para que las empresas, las instituciones y los operadores con grandes posiciones gestionen los riesgos mediante la cobertura.

Los futuros se pueden negociar de diversas maneras. Las más comunes son a través de una bolsa regulada o mediante Contratos por Diferencia (CFD). En el primer caso, la liquidez es alta y la fijación de precios es más transparente, ya que el bróker actúa únicamente como intermediario entre el inversor y el mercado. Sin embargo, generalmente requiere mayor capital. Las principales bolsas de futuros son la Bolsa Mercantil de Chicago (CME) y la Bolsa Mercantil de Nueva York (NYME). En cuanto a los CFD, estos requieren menos capital y, por lo tanto, ofrecen mayor flexibilidad, pero a costa de una menor transparencia.

El índice E-mini S&P 500, el petróleo crudo (Brent, WTI), el gas natural, el Oro, la Plata, el cobre y las materias primas agrícolas como los cereales se encuentran entre los contratos más negociados. Estos ofrecen una alta liquidez y son seguidos de cerca por operadores de todo el mundo. El volumen del mercado de futuros supera sistemáticamente al del mercado al contado, a menudo de forma significativa. Este predominio se debe al apalancamiento, la cobertura y la mayor liquidez de las bolsas.

Sí. Los indicadores futuros, en particular los futuros de índices bursátiles como los del S&P 500 o el Nasdaq, se consideran indicadores clave del sentimiento del mercado, ya que reflejan las expectativas de los inversores sobre el precio de apertura de la próxima sesión. Cuando los futuros de renta variable caen, es señal de aversión al riesgo, lo que indica un sentimiento bajista en el mercado. Por el contrario, una subida en los futuros de renta variable sugiere que los mercados están dispuestos a asumir riesgos.

A medida que un contrato de futuros se acerca a su fecha de vencimiento, el precio de los futuros converge con el precio al contado, llegando a ser casi idéntico al vencimiento. Sin embargo, los precios pueden divergir significativamente antes de que finalice el contrato. Un mercado se encuentra en contango cuando los precios de los futuros son superiores a los precios al contado, mientras que la situación inversa se denomina backwardation (cuando los precios actuales son superiores a los precios de los futuros). En el caso de las materias primas, el estado normal del mercado es el contango, ya que mantener el activo a lo largo del tiempo conlleva costes como los de almacenamiento o los de seguro. Cuando los mercados pasan de contango a backwardation —o viceversa—, esto indica un cambio de tendencia: un cambio de contango a backwardation se interpreta como una señal alcista, mientras que pasar de backwardation a contango se considera generalmente una señal bajista.

Artículos Recomendados