El Yen japonés encuentra la línea en la arena es en su mayoría arena

- El USD/JPY borró el susto de intervención de la semana pasada y vuelve a estar al alcance de su máximo del ciclo.

- Tokio ha dejado de trazar líneas y se ha quedado en silencio, lo que en sí mismo es la nueva estrategia de intervención.

- Los datos salariales de esta noche y las minutas del FOMC del miércoles son las dos pruebas de la semana.

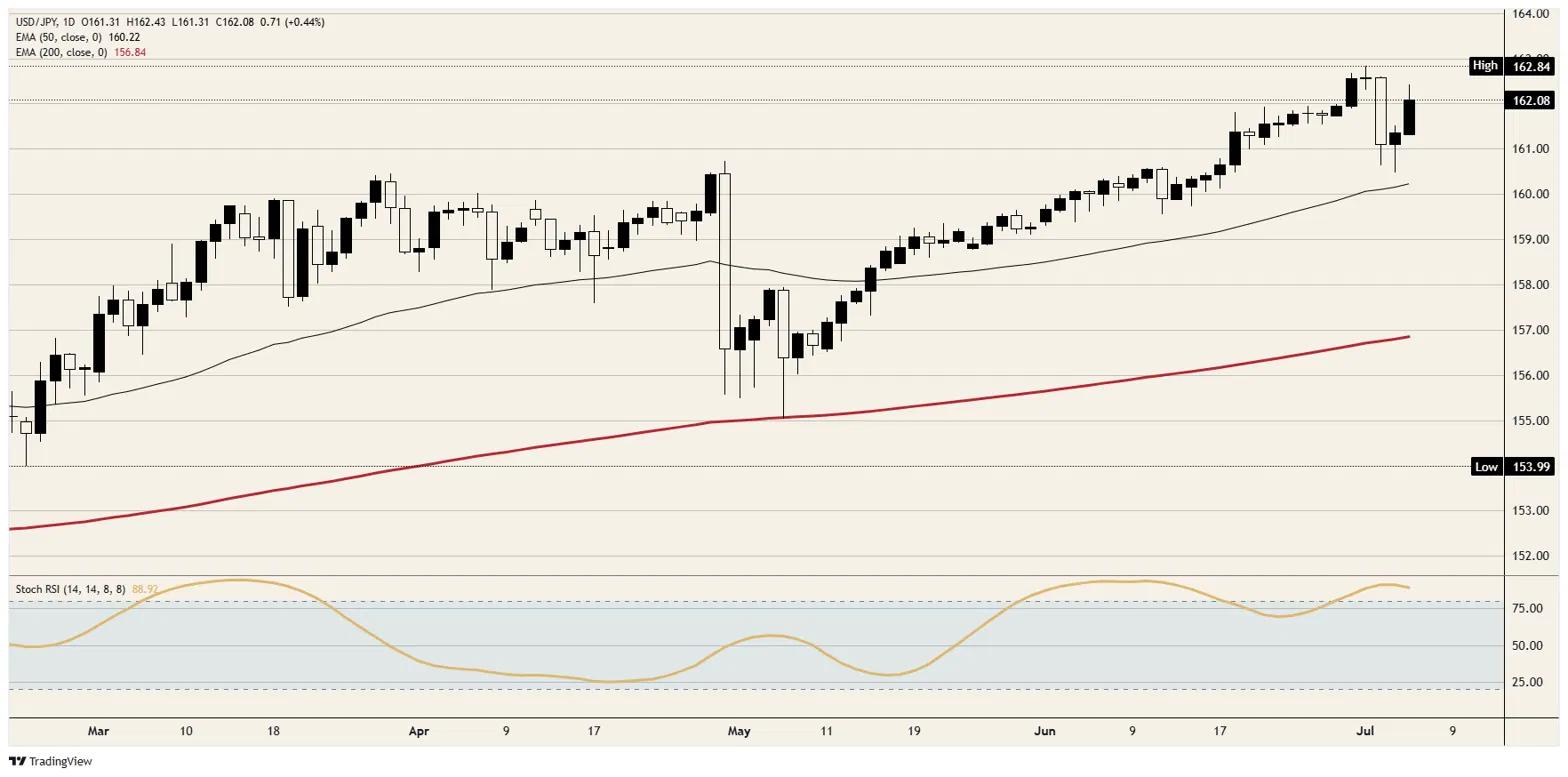

El USD/JPY pasó el lunes haciendo lo que ha hecho durante la mayor parte del año, subir lentamente mientras las autoridades observaban. El par avanzó desde cerca de 161.50 en las primeras operaciones asiáticas hasta rozar 162.50 hacia la tarde de Londres, retrocedió durante la sesión de Nueva York y se asentó ligeramente por encima de la marca de 162.00, a una gran figura del máximo del ciclo marcado la semana pasada.

La parte notable es que el Dólar en sí no estaba haciendo gran cosa. La Libra esterlina repuntó durante esa misma tarde en Nueva York y la cotización general del dólar estadounidense fue débil, pero aun así el Yen perdió 71 pips en el día, lo que convierte el lunes en una historia del Yen más que del Dólar. La divisa se está vendiendo por sus propios méritos, en niveles vistos por última vez hace aproximadamente 40 años.

El ministerio ha dejado de hablar, a propósito

La vigilancia de la Yentervención produjo la vacilación de la semana pasada, cuando el par tocó su pico del ciclo y los operadores recordaron brevemente que Japón gastó cerca de ¥12 billones, unos 73.000 millones de dólares, comprando su propia moneda durante abril y mayo. La recuperación llegó cuando se dieron cuenta de lo que siguió: nada. El Ministerio de Finanzas ha retirado por completo sus advertencias verbales, se niega a señalar cualquier umbral y, según se informa, ahora prefiere tácticas de emboscada desencadenadas por la acumulación de posiciones cortas especulativas en lugar de por un nivel concreto. La marca de 162.00 es la línea en la arena del propio mercado; Tokio se niega a refrendarla, con la lógica de que un desencadenante confirmado es solo un nivel sobre el que los especuladores pueden apoyarse con confianza.

Una subida compró una tarde

El Banco de Japón (BoJ) elevó su tasa de política monetaria al 1.00% el 16 de junio, la primera vez por encima de ese umbral en tres décadas, con un único disidente y un grupo de apoyo de línea dura hablando de una marcha hacia una tasa neutral del 2%. El Yen se fortaleció durante aproximadamente una sesión. La política sigue siendo acomodaticia según la propia descripción del Banco, las tasas reales siguen siendo negativas con la inflación prevista de nuevo por encima del 2% a medida que se retiran los subsidios y se trasladan los costos energéticos de la guerra, y no se espera la próxima subida hasta el cuarto trimestre. Frente a una Reserva Federal (Fed) que se mantiene en 3.75% y debate abiertamente si su próximo movimiento será al alza, un plan de pagos de 25 puntos básicos no cambia la aritmética del carry; los analistas han comparado intervenir mientras la política siga tan laxa con frenar con el otro pie aún sobre el acelerador.

Los salarios de esta noche, las minutas del miércoles

Los ingresos laborales en efectivo de mayo se publican a las 23:30 GMT de esta noche con un consenso del 3.4% interanual frente al 3.5% previo; los salarios son la variable que realmente vigila el BoJ, y una cifra fuerte reaviva el caso de moverse antes del cuarto trimestre. La cuenta corriente de Japón sigue el martes a las 23:50 GMT, con una previsión superior a ¥4 billones, un recordatorio de que un país que registra superávits de ese tamaño con una moneda en mínimos de 40 años está exportando su propio ahorro. Las minutas de la reunión de junio del Comité Federal de Mercado Abierto (FOMC) llegan el miércoles a las 18:00 GMT, y una lectura de línea dura que reavive el debate sobre una subida en EE.UU. pondría de nuevo en juego el máximo del ciclo.

Niveles a vigilar

Resistencia: El primer techo está en 162.50, el punto de estancamiento del lunes, con el máximo del ciclo justo por debajo de 163.00 detrás de él. Más allá de eso, el gráfico no ofrece nada salvo números redondos que nadie ha negociado en cuatro décadas, que es precisamente por lo que el mercado sigue tanteando.

Soporte: La marca de 162.00 es el primer soporte y el pivote psicológico de la sesión, con el punto de arranque del lunes cerca de 161.50 por debajo y el mínimo del susto de la semana pasada alrededor de 161.00 más abajo. La media móvil exponencial (EMA) de 50 días, justo por encima de la marca de 160.00, es el carril sobre el que ha viajado toda la tendencia desde mediados de mayo.

Sesgo: Alcista, con un asterisco del tamaño del Ministerio de Finanzas de Japón. La tendencia, el carry y el impulso apuntan todos al alza, y las caídas hacia 161.50 siguen siendo compradas dentro de la sesión. El único vendedor con capacidad para revertir esto ha elegido el silencio en lugar de las señales, así que la lectura honesta es alcista hasta la próxima sorpresa de Tokio, con riesgo ajustado por debajo de 161.00 porque esa sorpresa está diseñada para llegar sin previo aviso.

USD/JPY gráfico diario

Yen japonés - Preguntas Frecuentes

El Yen japonés (JPY) es una de las divisas más negociadas del mundo. Su valor viene determinado en líneas generales por la marcha de la economía japonesa, pero más concretamente por la política del Banco de Japón, el diferencial entre los rendimientos de los bonos japoneses y estadounidenses o el sentimiento de riesgo entre los operadores, entre otros factores.

Uno de los mandatos del Banco de Japón es el control de divisas, por lo que sus movimientos son clave para el Yen. El BoJ ha intervenido directamente en los mercados de divisas en ocasiones, generalmente para bajar el valor del Yen, aunque se abstiene de hacerlo a menudo debido a las preocupaciones políticas de sus principales socios comerciales. La actual política monetaria ultralaxa del BoJ, basada en estímulos masivos a la economía, ha provocado la depreciación del Yen frente a sus principales pares monetarios. Este proceso se ha exacerbado más recientemente debido a una creciente divergencia de políticas entre el Banco de Japón y otros bancos centrales principales, que han optado por aumentar bruscamente los tipos de interés para luchar contra niveles de inflación de décadas.

La postura del Banco de Japón de mantener una política monetaria ultralaxa ha provocado un aumento de la divergencia política con otros bancos centrales, en particular con la Reserva Federal estadounidense. Esto favorece la ampliación del diferencial entre los bonos estadounidenses y japoneses a 10 años, lo que favorece al Dólar frente al Yen.

El Yen japonés suele considerarse una inversión de refugio seguro. Esto significa que en tiempos de tensión en los mercados, los inversores son más propensos a poner su dinero en la moneda japonesa debido a su supuesta fiabilidad y estabilidad. En épocas turbulentas, es probable que el Yen se revalorice frente a otras divisas en las que se considera más arriesgado invertir.

Artículos Recomendados