El Yen japonés rebota mientras Tokio deja de anticipar sus movimientos

- El USD/JPY está a punto de romper una racha ganadora de ocho semanas, cayendo desde mínimos de cuatro décadas para el Yen tras un informe de empleo débil en EE.UU.

- El temor a una intervención ha aumentado bruscamente, con informes de agencias sugiriendo que Tokio podría dejar de anunciar sus movimientos con antelación y el feriado estadounidense del viernes reduce la liquidez en una ventana de emboscada familiar.

- El lento endurecimiento del Banco de Japón aún no puede reducir una brecha de tasas de aproximadamente 275 puntos básicos, dejando al Ministerio de Finanzas, y no a la política monetaria, la defensa de la moneda.

El Yen rebotó desde mínimos de cuatro décadas el jueves, un movimiento que no se debió al Banco de Japón (BoJ). Un dato débil de Nóminas no Agrícolas (NFP) de junio afectó al Dólar, mientras que el temor a una nueva intervención aumentó lo suficiente como para empujar al USD/JPY hacia su primera pérdida semanal en ocho semanas. El rebote es prestado más que ganado, con un detalle inquietante: Tokio ahora parece dispuesto a actuar sin avisar a nadie primero.

El disparo de advertencia que nunca llegó

Tan recientemente como el miércoles, los operadores recibieron los mismos mínimos con algo cercano al aburrimiento, desestimando las advertencias estándar de la ministra de Finanzas Satsuki Katayama bajo la cómoda suposición de que las autoridades siempre disparan un aviso antes de gastar reservas. Esa suposición se rompió el jueves, cuando informes de agencias sugirieron que Japón podría abandonar por completo la señalización anticipada y simplemente actuar, privando al mercado de su sistema de alerta temprana. El próximo feriado del Día de la Independencia de EE.UU. agudiza la amenaza, porque la menor liquidez magnifica el impacto de cualquier operación. Las rondas de primavera que arrastraron al par desde más de 160.00 hacia 155.00 se lanzaron precisamente en esas condiciones.

Una brecha de tasas que el Banco no puede cerrar

La incómoda verdad para Tokio es que su propio endurecimiento no ha ayudado. El BoJ ha elevado su tasa de política al 1.00%, la más alta desde 1995, y el Yen se ha debilitado de todos modos, porque una brecha de aproximadamente 275 puntos básicos frente a la Reserva Federal (Fed) mantiene vivo y bien el carry trade. La intervención es un interruptor de circuito más que una cura; las operaciones de primavera bajaron el USD/JPY durante unas pocas sesiones antes de que el par no solo se recuperara sino que marcara nuevos máximos cerca de 163.00. Eso deja al Ministerio de Finanzas, más que a la política monetaria, cargando con toda la responsabilidad de defender el Yen, en un nivel más alto y más incómodo que en primavera.

El Dólar pierde su excusa

El lado estadounidense de la operación se está deshilachando en el peor momento posible para cualquiera que aún esté largo. Las nóminas de junio fueron solo de 57.000 frente a expectativas cercanas a 110.000, mientras que la tasa de desempleo general solo cayó a 4.2% porque la tasa de participación bajó a 61.5%, un descenso que favorece el número en lugar de reflejar una fortaleza real. El propio presidente de la Fed ya ha señalado poca urgencia para endurecer más, por lo que las minutas del Comité Federal de Mercado Abierto (FOMC) de la próxima semana leerán la reunión de junio de línea dura como obsoleta frente a datos más suaves. Un mercado laboral en deterioro y un viento de cola de tasas que se desvanece, que llegan justo cuando el riesgo de intervención alcanza su punto máximo, hacen que perseguir los máximos sea una mala apuesta.

La agenda se vuelve estadounidense

El viernes llega el feriado del Día de la Independencia de EE.UU. y la liquidez escasa y nerviosa que lo acompaña, que es precisamente la ventana que Tokio ha favorecido antes. El calendario de la próxima semana está decididamente centrado en EE.UU., con la encuesta de servicios del Instituto de Gestión de Suministros (ISM) prevista para el lunes a las 14:00 GMT, las minutas del FOMC el miércoles a las 18:00 GMT y las solicitudes semanales de subsidio por desempleo el jueves. Las publicaciones japonesas, los ingresos en efectivo laborales el lunes y la cuenta corriente el martes, están mucho más abajo en el orden, por lo que la dirección del par depende de los datos estadounidenses y de si Tokio finalmente aprieta el gatillo.

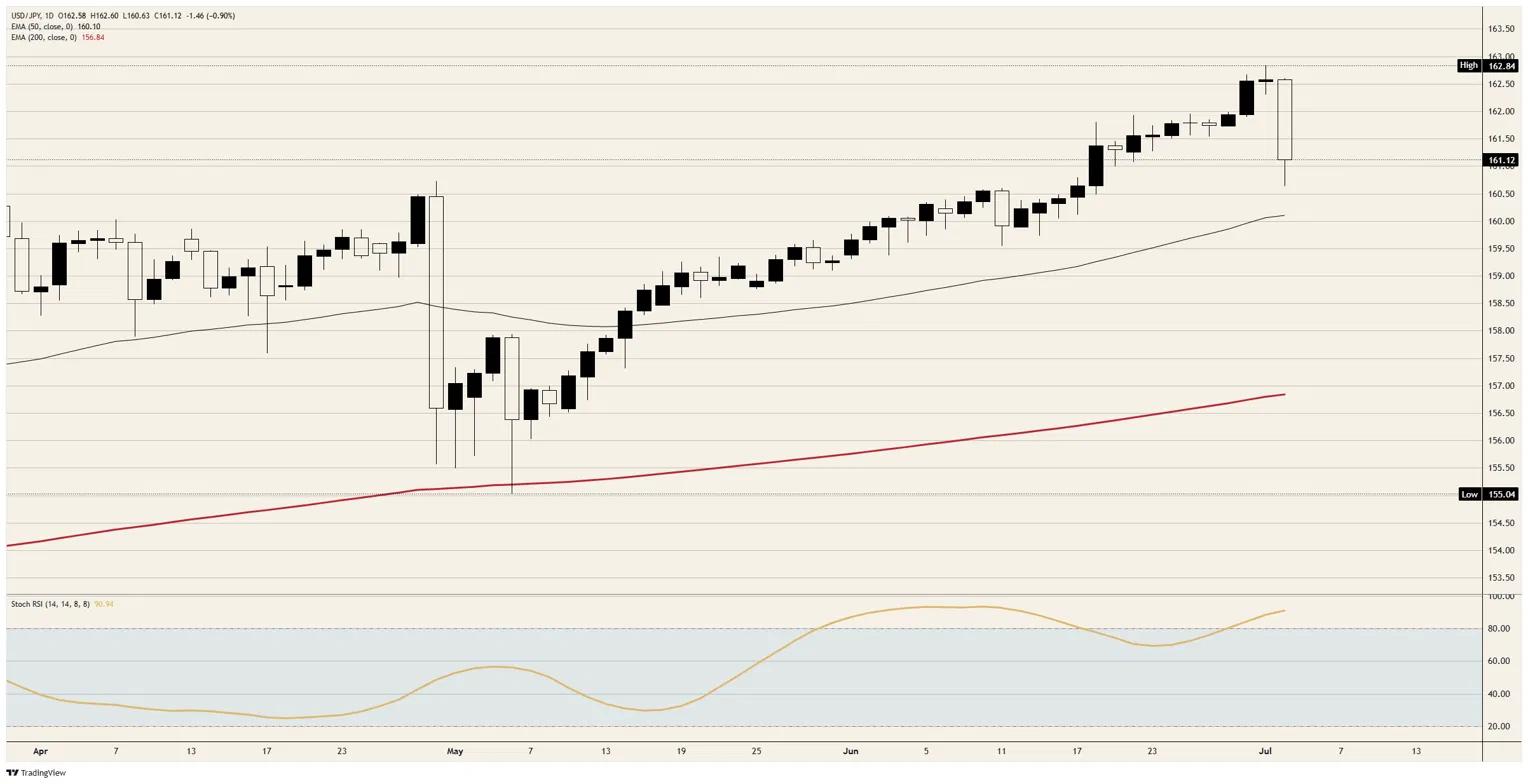

Niveles a vigilar

Resistencia: La zona de 162.50 limita el primer intento de reconstruir la tendencia alcista, con el máximo de cuatro décadas del par cerca de 163.00 por encima de ella. Un cierre diario por encima de esa zona señalaría que el susto por la intervención ha sido superado y que la tendencia del carry trade se está reanudando.

Soporte: El nivel de 160.00 es el que importa, reforzado por la media móvil exponencial (EMA) de 50 períodos justo por encima, que también funciona como el umbral psicológico que Tokio ha defendido antes. Por debajo de ahí, el soporte cerca de 158.50 marca la plataforma de consolidación previa, con la EMA de 200 cerca de 157.00 como soporte más profundo.

Sesgo: El camino de menor resistencia se ha invertido a la baja por ahora, con la racha de ocho semanas registrando su primera pérdida semanal, el Índice de Fuerza Relativa Estocástico (Stoch RSI) girando desde arriba de 90 y la amenaza asimétrica de una intervención no anunciada argumentando en contra de nuevas posiciones largas; se necesitaría recuperar 162.50 para restaurar la tendencia del carry trade, mientras que 160.00 decidirá si esto es una caída o un giro genuino.

Gráfico diario USD/JPY

Yen japonés - Preguntas Frecuentes

El Yen japonés (JPY) es una de las divisas más negociadas del mundo. Su valor viene determinado en líneas generales por la marcha de la economía japonesa, pero más concretamente por la política del Banco de Japón, el diferencial entre los rendimientos de los bonos japoneses y estadounidenses o el sentimiento de riesgo entre los operadores, entre otros factores.

Uno de los mandatos del Banco de Japón es el control de divisas, por lo que sus movimientos son clave para el Yen. El BoJ ha intervenido directamente en los mercados de divisas en ocasiones, generalmente para bajar el valor del Yen, aunque se abstiene de hacerlo a menudo debido a las preocupaciones políticas de sus principales socios comerciales. La actual política monetaria ultralaxa del BoJ, basada en estímulos masivos a la economía, ha provocado la depreciación del Yen frente a sus principales pares monetarios. Este proceso se ha exacerbado más recientemente debido a una creciente divergencia de políticas entre el Banco de Japón y otros bancos centrales principales, que han optado por aumentar bruscamente los tipos de interés para luchar contra niveles de inflación de décadas.

La postura del Banco de Japón de mantener una política monetaria ultralaxa ha provocado un aumento de la divergencia política con otros bancos centrales, en particular con la Reserva Federal estadounidense. Esto favorece la ampliación del diferencial entre los bonos estadounidenses y japoneses a 10 años, lo que favorece al Dólar frente al Yen.

El Yen japonés suele considerarse una inversión de refugio seguro. Esto significa que en tiempos de tensión en los mercados, los inversores son más propensos a poner su dinero en la moneda japonesa debido a su supuesta fiabilidad y estabilidad. En épocas turbulentas, es probable que el Yen se revalorice frente a otras divisas en las que se considera más arriesgado invertir.

Artículos Recomendados